什么是信息安全风险

安全的定义:

例如:

- 漏洞未修复————脆弱性

- 发生概率————威胁

- 带来影响————风险

威胁和脆弱性的关系:

功能越强大、提供的服务越多可能存在漏洞的概率也就越高。

总结:可以利用脆弱性,使信息资产收到业务收到影响

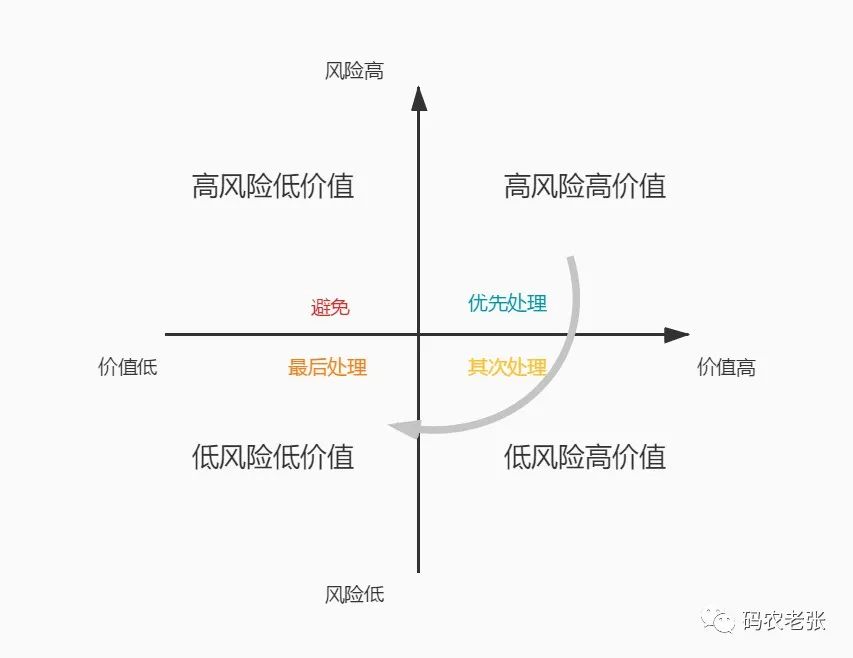

常见信息安全风险的应对

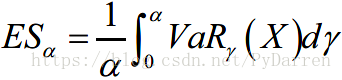

信息安全风险值的计算

NIST(信息技术体系风险管理指南)

系统特征/威胁识别/脆弱性识别/控制分析/结果记录

OCTAVE(操作关键威胁、资产和脆弱性评估)

ISO27001(控制项评估)

FMEA(失效模式和影响)

安全风险如何计算

参考:林很技术视频