1、关于时间序列中分的析过程

step1. 单位根检验。一般来说,时间序列进行分析之前应该先检验是否存在单位根,如是,则需要进行差分转换,否则可以直接进行var(vector autoregression),这里不讨论arma(Autoregressive moving average model,自回归滑动平均模型)。

step2. 协整检验,这里推荐使用stata的vecrank秩检验。一般需要至少存在一个协整关系检验显著(常用5%水平)。如果不存在协整,后续步骤没有意义。本步骤及以下步骤都应该采用原始时间序列数据,而非差分后数据。

step3. vecm误差修正模型估计,stata命令vec,得出长期协整方程和短期vecm模型

step4. vec模型检验包括:残差自相关检验、残差是否服从正态分布以及模型平稳性检验。

step5. 基于以上工作,可以得到脉冲响应函数图和预测方差分解图。本步骤目的是分析影响response变量的因素是哪些?为最终结果分析提供参考。stata中的irf命令,impulse是脉冲变量,response是响应变量,主要是分析脉冲变量对响应变量的影响。

2、格兰杰检验

格兰杰检验中要求时间序列有两个条件,一是应该平稳序列,二是同阶协整。这两个符合一个就可以进行格兰杰检验(注意,有资料说,不需要这两个条件,也可以直接进行granger test!!!!!,建议根据自己研究目标来确定。)

如果是非平稳序列,对于格兰杰检验来说,则需要首先进行差分得到平稳序列后再进行分析。注意这里的分析数据是差分后的数据,而不是原始时间序列数据。

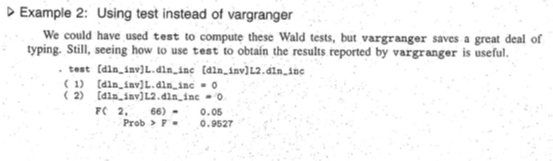

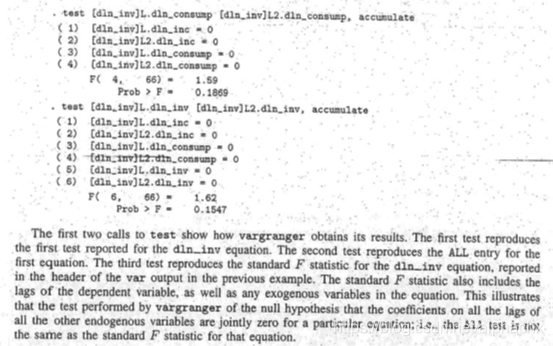

格兰杰检验首先要做var,之后直接使用vargranger,也可以使用test命令。如下

3、总结

以上没有给出具体太多概念和理论,重在过程和步骤,理论方面的在很多计量书中可以查询得到。按照以上大致步骤可以满足大部分实证研究需要。

此外,应该注意的是,格兰杰test和协整test并不是非要放到一起,可以根据需要只做其中一个。