tushare ID:495023

分析对象:茅台&五粮液,获取上述股票2020/1/1到2021/12/31的股票数据,

1.可视化价差spread、z-score

2.产生并可视化交易信号:上升交易信号、下降交易信号

3.计算策略的累计效益,可视化为折线图

代码如下:

1,端口准备

#端口准备

import tushare as ts

pro=ts.pro_api()

import pandas as pd

%matplotlib inline

import matplotlib.pyplot as plt

import matplotlib.ticker as ticker

import numpy as np

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False2,使用tushare获取数据,注意:为方便做图要将交易日期设置为index并将index转化为datetime格式

#茅台日线数据

df = pro.daily(ts_code='600519.SH', start_date='20200101', end_date='20211231')

df = df.sort_values(by = 'trade_date')

df['trade_date'] = pd.to_datetime(df['trade_date'])

df.set_index("trade_date", inplace=True)#五粮液日线数据

df2 = pro.daily(ts_code='000858.SZ', start_date='20200101', end_date='20211231')

df2 = df2.sort_values(by = 'trade_date')

df2['trade_date'] = pd.to_datetime(df2['trade_date'])

df2.set_index("trade_date", inplace=True)3,

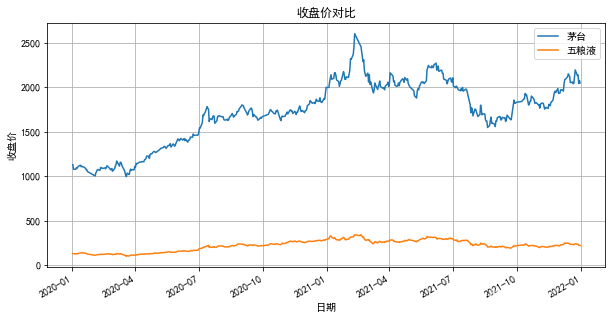

#收盘价折线图对比

ax1=df.plot(y='close',label='茅台',figsize=(10,5)) # 茅台收盘价折线

df2.plot(ax=ax1,y='close',label='五粮液') # 五粮液收盘价折线

plt.title('收盘价对比')

plt.xlabel('日期')

plt.ylabel('收盘价')

plt.grid(True)

4,

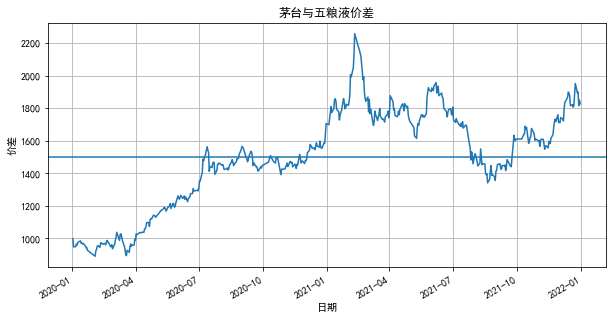

#价差及其均值

df['spread']=df['close']-df2['close']

df['spread'].plot(figsize=(10,5))

plt.title('茅台与五粮液价差')

plt.xlabel('日期')

plt.ylabel('价差')

plt.axhline(df['spread'].mean())

plt.grid(True)

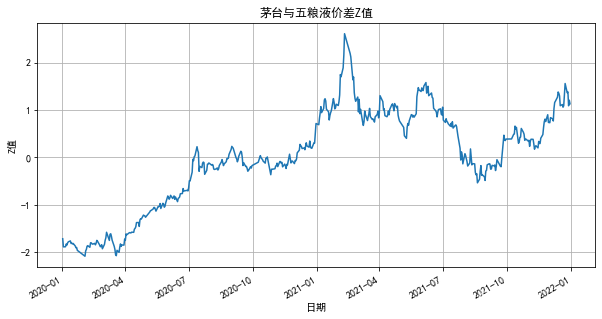

5,z-score 是对时间序列偏离其均值程度的衡量,表示时间序列偏离了其均值多少倍的标 准差。一个序列在时间 t 的 z-score,是它在时间 t 的值,减去序列的均值,再除以序列的 标准差后得到的值。

#对价差进行标准化

df['zscore']=(df['spread']-np.mean(df['spread']))/np.std(df['spread'])

df['zscore'].plot(figsize=(10,5))

plt.title('茅台与五粮液价差Z值')

plt.xlabel('日期')

plt.ylabel('Z值')

plt.grid(True)

6,

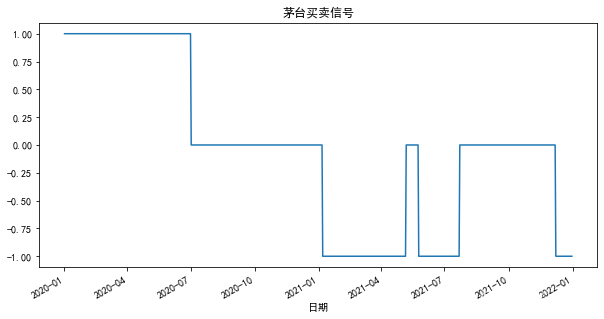

#茅台交易信号

df['position1'] = np.where(df['zscore']>1,-1,np.nan) #大于1,做多

df['position1'] = np.where(df['zscore']<-1,1,df['position1']) #小于-1,做空

df['position1'] = np.where(abs(df['zscore'])<0.5,0,df['position1']) #在0.5范围区间,平仓

df['position1'] = df['position1'].ffill().fillna(0)

df['position1'].plot(ylim=[-1.1,1.1],title='茅台买卖信号',xlabel='日期',figsize=(10,5))

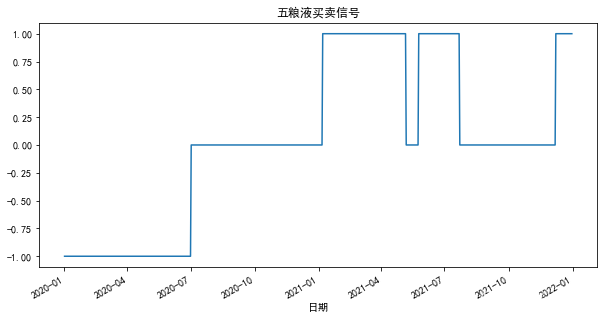

#五粮液交易信号

df['position2'] = -np.sign(df['position1']) #与茅台相反操作

df['position2'].plot(ylim=[-1.1,1.1],title='五粮液买卖信号',xlabel='日期',figsize=(10,5))

7,

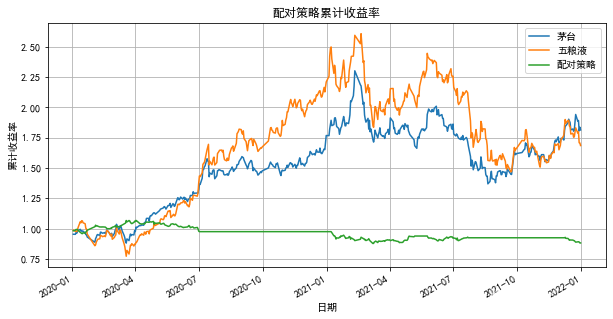

#策略的累计收益率

df['茅台']=(np.log(df['close']/df['close'].shift(1))).fillna(0)

df['五粮液']=(np.log(df2['close']/df2['close'].shift(1))).fillna(0)

df['配对策略']=0.5*(df['position1'].shift(1)*df['茅台'])+0.5*(df['position2'].shift(1)*df['五粮液'])

df[['茅台','五粮液','配对策略']].dropna().cumsum().apply(np.exp).plot(figsize=(10,5))

plt.title('配对策略累计收益率')

plt.xlabel('日期')

plt.ylabel('累计收益率')

plt.grid(True)