Engle和Granger观察到了一个相当有趣的现象。尽管两个时间序列是非平稳的,但在某些情况下,两者的特定线性组合实际上是平稳的;也就是说,这两个序列在某种程度上是步调一致的。Engle和Granger创造了“协整”(cointegration)一词,并在一篇文章中提出了这一概念(参考文献Engle, Robert F. and C. W. Granger. “Co-integration and Error Correction: Representation, Estimation and Testing.” Econometrica 55, no. 2 (March 1987) 251–276.)。值得注意的是,这是他们2003年获得诺贝尔经济学奖的其中一个理念。

和

是两个非平稳的序列,存在特定的值

,使得序列

是平稳的,那么就说

和

是协整的。

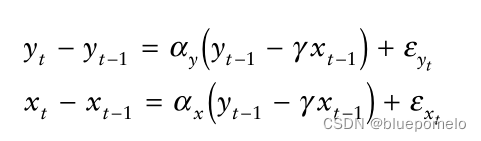

协整的变化情况可以被误差修正(error correction)的这个概念所描述。误差修正背后的思想是,协整系统有一个长期均衡值;即两个时间序列的线性组合的长期平均值。如果与长期均值存在偏差,则一个或两个时间序列会自行调整以恢复长期均衡。认为误差修正和协整本质上是等价的定理称为Granger representation theorem。

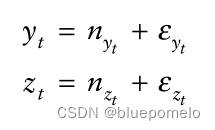

用表示时间序列

的白噪声过程。用

表示时间序列

的白噪声过程。误差修正表示为:

式子的左侧是每个时间步长的时间序列增量。右侧是两个表达式的总和,即修正部分和白噪声部分。我们来看看修正部分,其中

表示与长期均值的偏离(本例子中长期均值是0),

表示协整系数(coefficient of cointegration)。

误差修正率(error correction rate),表示时间序列校正回长期均值的速度。

以及

表示两个独立的白噪声,它们都服从均值为0,方差为1的正态分布。其它参数

,

,

。注意,在误差修正这个种情况下,

和

要设置成相反的符号。那时间序列

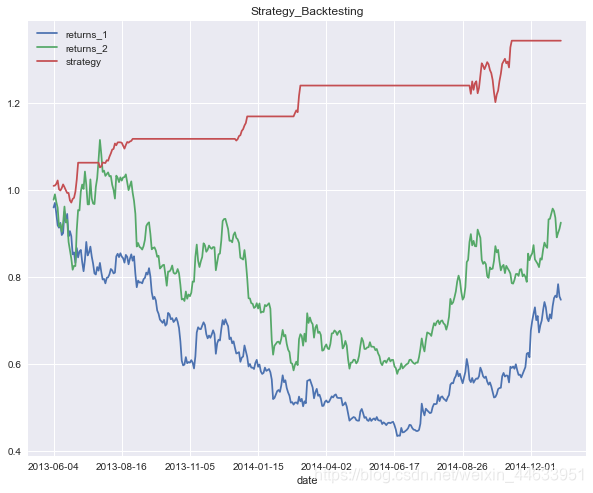

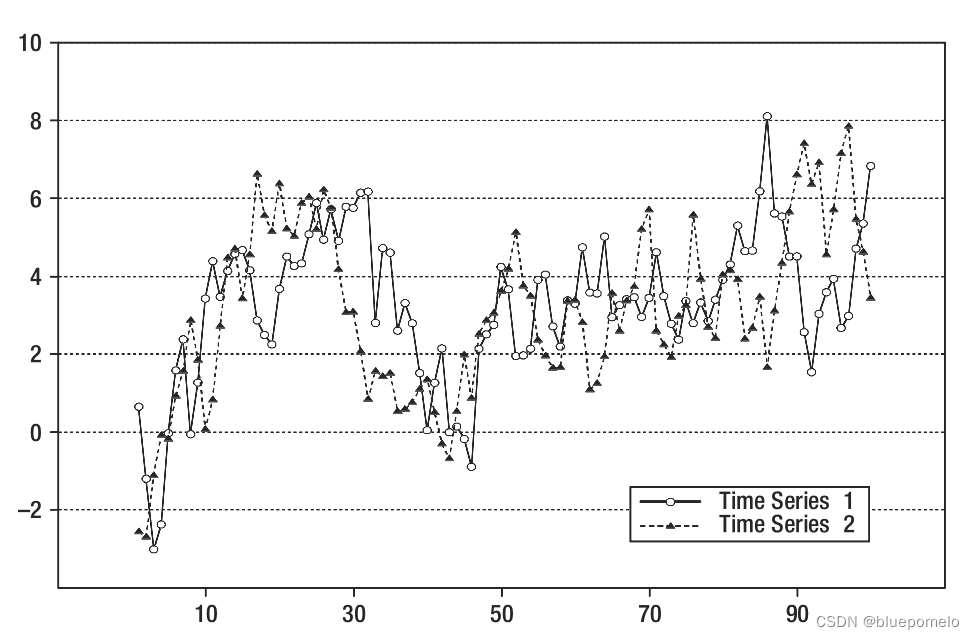

以及时间序列

就根据这些参数生成。如下图为两个时间序列:

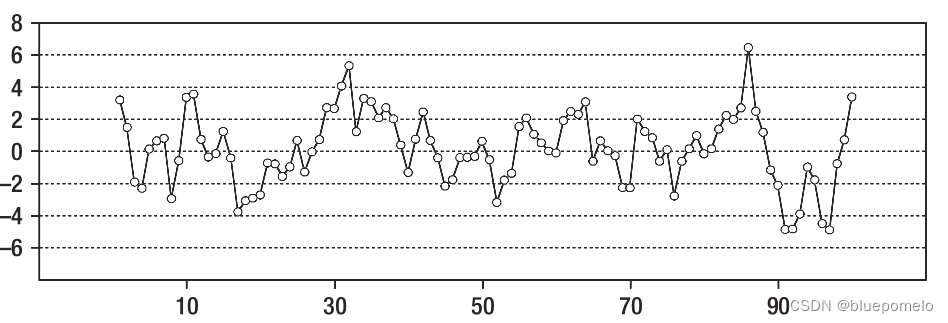

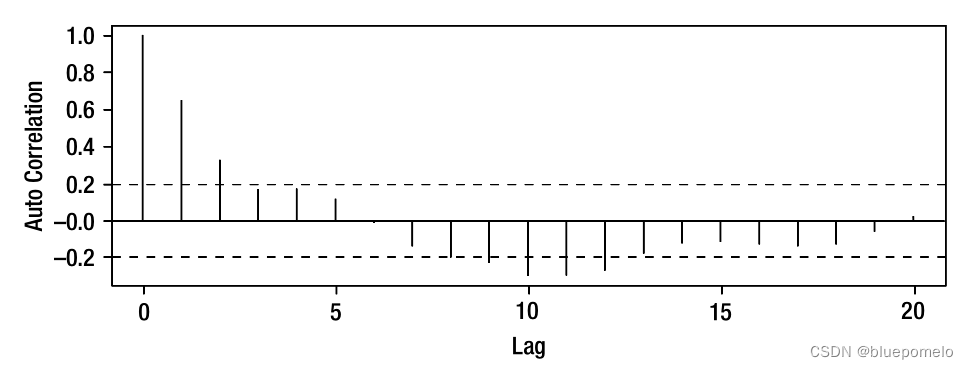

根据,可以继续计算spread价差时序,如下两图,从价差时序的自相关函数可以看出,价差是一个平稳的时间序列。

另一种协整建模的方法是Stock and Watson方法,又称为共同趋势模型(commond trends model).这个模型把时间序列表示成两部分组成:平稳部分和非平稳部分。如果两个时间序列是协整的,那么协整线性组合将抵消非平稳部分,只留下平稳部分。

考虑一下两个时间序列:

其中和

是随机游走,即非平稳部分。

以及

是平稳的部分。线性组合

是协整组合来的时间序列,这个序列是平稳的。我们有:

如果上式是平稳的,那么非平稳的部分是0,即,也就是说一个时间序列的趋势部分是另一个时间序列趋势部分的

倍。所以,对于两个时间序列,如果他们协整,那么他们的趋势是某种程度(倍数的关系)是相同的。