相关文章

Gretna网络分析之先验知识

目录 1. 简介

1.1 小世界网络

1.2 平均路径长度

2.功能键介绍

2.1 Global Network metrics

2.2 Nodal and modular network metrics

3.彩蛋 (转载请注明来自Ressan博客)

1. 简介

网络:由节点和连线构成的图/模型,用来研究…

如何将先验知识注入推荐模型

看到知乎上的一个问题“如何向深度学习模型中加入先验知识?”,觉得这是一个很好的问题,恰好自己在这方面有一些心得,今天拿出来和大家聊一聊。 说这个问题有趣,是因为提问者一定是对DNN的“智能”程度不满意了…

如何给模型加入先验知识?

来源:PaperWeekly 作者:Billy Z 模型加入先验知识的必要性 端到端的深度神经网络是个黑盒子,虽然能够自动学习到一些可区分度好的特征,但是往往会拟合到一些非重要特征,导致模型会局部坍塌到一些不好的特征上面。常常一…

几何深度学习 - 利用几何先验知识的深度学习

深度学习很难。 虽然通用逼近定理表明足够复杂的神经网络原则上可以逼近“任何东西”,但不能保证我们可以找到好的模型。

尽管如此,通过明智地选择模型架构,深度学习取得了巨大进步。 这些模型架构对归纳偏差进行编码,为模型提供…

如何向深度学习模型中加入先验知识?

链接:https://www.zhihu.com/question/279012198 编辑:深度学习与计算机视觉 声明:仅做学术分享,侵删 作者:采石工https://www.zhihu.com/question/279012198/answer/1298985606 1) CNN 中使用的卷积层就是利用了图像像…

浅谈模型中加入先验知识

必要性 端到端的神经网络是个黑盒,虽然能够学习到一些可区分度好的特征,但是也会拟合到一些非重要特征,导致模型局部地区会有一些不好的特征表现,所以可以加入一些先验知识来优化这些区域表现。 首先给出可以有效的加入先验信息的…

综述:如何给模型加入先验知识

转载自:https://zhuanlan.zhihu.com/p/188572028 这里写目录标题 为什么要给模型加入先验知识?1 基于pretrain模型给模型加入先验2 基于输入给模型加入先验3 基于模型重现给模型加入先验4 基于CAM图激活限制给模型加入先验 为什么要给模型加入先验知识&a…

神经网络基础--指数加权移动平均ewma

因为神经网络中的常用优化算法都会涉及到指数加权移动平均(exponential weighted moving average, ewma;也可称为exponential moving average,ema),所以这里单独写下这个知识点。

ewma通过将历史的值和当前…

EWMA 指数加权移动平均 模型

Exponentially Weighted Moving Average(EWMA)指数加权移动平均是一种常用的序列数据处理方式,如下: 在时间 t, 根据实际的观测值(或量测值)我们可以求取 EWMA(t)如下: EWMA(t ) λY(t) ( 1-λ…

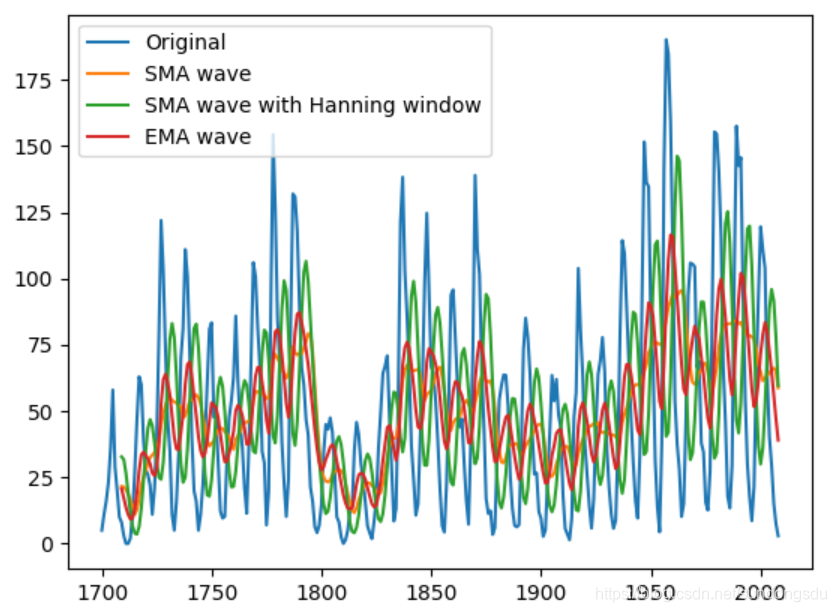

时间序列分析 - 移动平均SMA, EMA(EWMA) 之python

pandas:

pandas.DataFrame.rolling

pandas.DataFrame.ewm

pandas.DataFrame.mean 其中rolling可以指定窗口类型win_type,比如boxcar, boxcar, triang, blackman, hanning, bartlett

以hanning window为例,其窗口形状为钟型,曲线函数为: p…

线性和EWMA指数加权移动平均模型

线性和EWMA指数加权移动平均模型

模型应用场景: 对历史测量值赋权重,对现在t时刻的数值做估计。

1 移动平均

移动平均是是技术分析其中一种分析时间序列数据的工具移动平均可抚平短期波动,将长线趋势或周期显现出来。数学上,移…

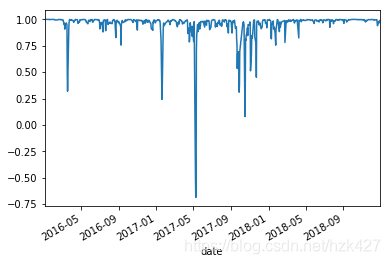

(四十八)用EWMA和GARCH模型估计波动率和相关系数

ARCH、EWMA、GARCH介绍 案例 对2016年至2018年沪深300指数的涨跌幅数据建立ARCH(1)、EWMA和GARCH(1,1)三种波动率模型,并以30天前的数据为起点,逐一预测后一天的波动率。

ARCH(1)

import numpy as np

import pandas as pd

dfpd.read_excel(C:/Users/De…

Matlab正态分布、历史模拟法、加权移动平均线 EWMA估计风险价值VaR和回测Backtest标准普尔指数 SP500时间序列

最近我们被客户要求撰写关于风险价值的研究报告,包括一些图形和统计输出。

此示例说明如何使用三种方法估计风险价值 (VaR) 并执行 VaR 回测分析。这三种方法是: 正态分布 历史模拟 指数加权移动平均线 (EWMA)

视频:风险价值VaR原理与Py…

指数加权移动平均法(EWMA)

指数加权移动平均法(EWMA)

https://www.cnblogs.com/jiangxinyang/p/9705198.html

** 本文内容来自于吴恩达深度学习公开课

1、概述 加权移动平均法,是对观察值分别给予不同的权数,按不同权数求得移动平均值,并以最…

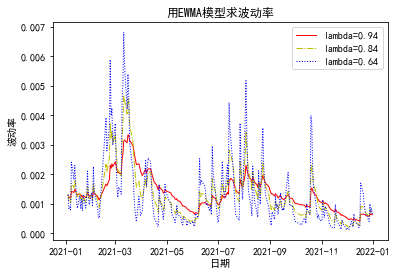

R语言指数加权模型EWMA预测股市多变量波动率时间序列

最近我们被客户要求撰写关于波动率的研究报告,包括一些图形和统计输出。

从广义上讲,复杂的模型可以实现很高的预测准确性。

但是您的读者需要快速理解。他们没有意愿或时间去处理任何太乏味的事情,即使它可以稍微准确一些。简单性是商业中…

pandas 0.23.4 :'pd.ewma'没有这个模块,改用`Series.ewm` 或 降低版本到 pandas 0.21.0

问题:

在进行画出指数平滑移动平均线,遇到如下问题:

# pd.ewma(comNone, spanone) # 指数平均线。com:数据;span:时间间隔AttributeError: module pandas has no attribute ewma解决办法:

方…

java 移动平均_EWMA之——EWMA指数加权移动平均模型的Java实现

具体代码如下: package com.lyz.storm.ewma; import java.io.Serializable; /** * 实现指数移动平均值计算 * 实现中使用了流式风格的builder API * author liuyazhuang * */ public class EWMA implements Serializable { private static final long serialVersion…

EWMA模型估计波动率

#tushare ID:474220 指数移动平均(Exponential Moving Average, EMA或EWMA)是以指数式递减加权的移动平均。各数值的加权而随时间而指数式递减,越近期的数据加权越重,但较旧的数据也给予一定的加权。加权的程度以常数λ…