#tushare ID:474220

指数移动平均(Exponential Moving Average, EMA或EWMA)是以指数式递减加权的移动平均。各数值的加权而随时间而指数式递减,越近期的数据加权越重,但较旧的数据也给予一定的加权。加权的程度以常数λ决定,λ数值介乎0至1。

金融资产的波动率对理解资产价格的动态特征是是极为重要的。历史波动率是过去一段时间标的资产价格的波动程度,历史波动率方法是利用历史数据预测资产的波动率。EWMA模型是常用的历史波动率方法,下面我们通过python程序来展示如何实现EWMA模型对历史波动率的估计。

本次使用的数据来自与Tushare平台,有较为全面的金融数据可供使用,通过数据接口调用数据简单快捷,可以通过在终端利用命令pip install tushare安装该库并进行调用。

1.首先我们导入必要的库

import numpy as np

import scipy.io as scio

import datetime

from scipy import stats

import matplotlib.pyplot as plt

import scipy.stats as st

import tushare as ts

#正常显示画图时出现的中文和负号

plt.rcParams["font.sans-serif"]=["SimHei"]

plt.rcParams["axes.unicode_minus"] = False2.初始化pro接口。token可以在https://tushare.pro/上注册后获得。

pro = ts.pro_api('your token')3.提取数据。本次我们调用的是600809.SH这支股票2021年的日线数据,同时并对数据进行一些预处理。

data = pro.daily(ts_code='600809.SH', start_date='20210101', end_date='20211231')

data = data.sort_values(by=['trade_date']).reset_index(drop=True)4.提取收益率并格式化时间,为下一步计算做好准备

date = np.array(pd.to_datetime(data['trade_date']))

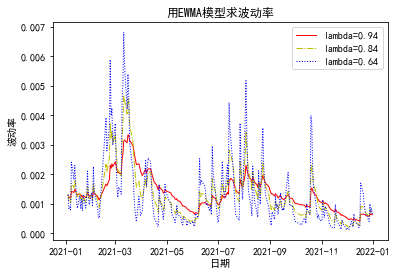

r = np.array(data['pct_chg'])/1005.计算波动率,并绘制各种lambda下的波动率图形。

lamda=0.94

n=len(r)

s11=[np.var(r[0:9])]

for i in range(1,n):s11=np.append(s11,lamda*s11[i-1]+(1-lamda)*r[i-1]**2)

lambda2=0.84

s12=[np.var(r[0:9])]

for i in range(1,n):s12=np.append(s12,lambda2*s12[i-1]+(1-lambda2)*r[i-1]**2)

lambda3=0.64

s13=[np.var(r[0:9])]

for i in range(1,n):s13=np.append(s13,lambda3*s13[i-1]+(1-lambda3)*r[i-1]**2)

plt.xlabel("日期")

plt.ylabel("波动率")

plt.title("用EWMA模型求波动率")

plt.plot(date,s11,'r-',label='lambda=0.94',linewidth=1)

plt.plot(date,s12,'y-.',label='lambda=0.84',linewidth=1)

plt.plot(date,s13,'b:',label='lambda=0.64',linewidth=1)

plt.legend()

plt.show()