VAR模型操作步骤指南  数据平稳性检验

数据平稳性检验

简单来说,VAR模型就是用模型刻画向量间的数量关系。它的适用前提可概括为以下两点:①能进行回归。②向量之间存在一定数量关系(统计意义上的因果关系-格兰杰因果检验)。而满足以上两点的条件则是数据平稳,否则会发生伪回归,且无法进行格兰杰因果检验。因此,构建VAR模型的第一步是检验数据平稳性,常用检验方法为ADF单位根检验。

1.数据平稳性检验-时序图+单位根检验

2.确定VAR模型滞后阶数

3.Johansen协整检验

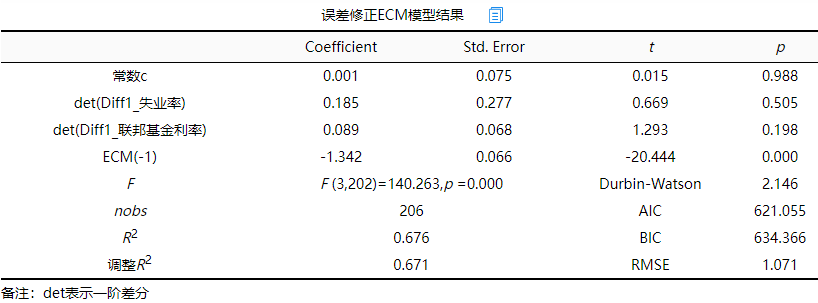

4.VECM向量误差修正模型

5.granger因果检验-变量外生性检验

6.AR根检验-检验VAR模型的稳定性

7.脉冲响应-每一变量冲击的影响

8.方差分解-各变量对预测方差的贡献度

(具体操作步骤应根据研究数据及目的进行选择)

我的理解是,当原序列平稳时可以直接按125678构造VAR模型进行预测;而当序列是差分平稳且为同阶单整时需增加3、4步。因为现实经济中的时间序列通常是非平稳的,我们可通过差分使其平稳,但与此同时会失去总量的长期信息,因此需要用协整来判断非平稳序列的线性组合是否有稳定的均衡关系。

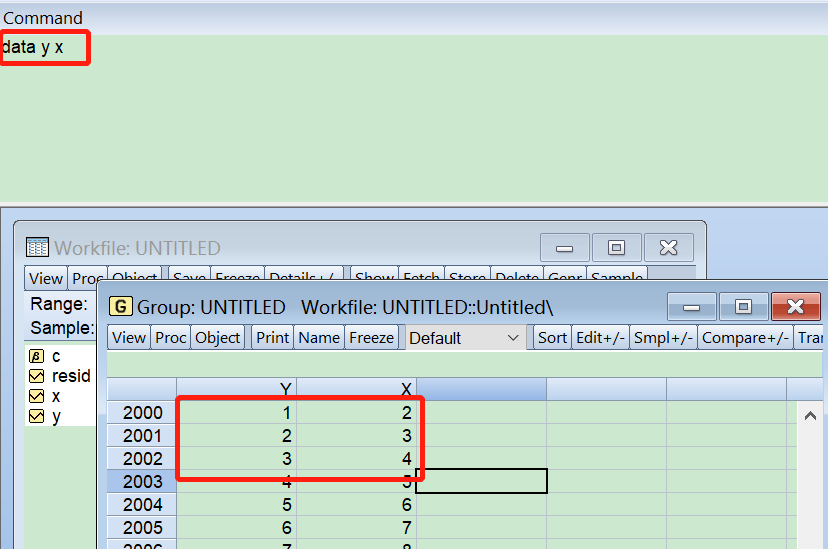

数据平稳性检验 打开EViews09,点击creat a new Eviews workfile,输入起始和终止时在命令栏输入“data y x”(你自己变量的命名),输入数据。

双击打开变量,点击view-graph-ok,观察时序图,借助时序图进行ADF检验方法的选择,以下图为例,横轴为时间,纵轴为相应年份的数值:在样本范围内,变量并未在值上下波动,说明变量不平稳。此外,截距项不为0,变量随着年份变化而变化,具有明显上升趋势,说明变量Y具有截距项和时间趋势。