前言

管理规模约5000亿、收益率曾经一度打败巴菲特的文艺复兴基金,在2020年11月被曝出旗下三支产品10月巨亏20%!

对量化投资的初学者来说,到底该看重传统的指标,还是其他概率统计手段,或是机器学习等更先进的方法?

免责声明

此构想和分析中的任何内容均不应解释为投资建议,过去的表现并不一定表示未来的结果。

蒙特卡洛模拟法 VS 传统的多指标策略

- 前言

- 免责声明

- 蒙特卡洛模拟法在股票上的预测效果如何?

- 当我们选择 5: 5的训练集: 预测集 时

- 当我们选择 9: 1的训练集: 预测集 时

- 传统的指标决策

- 采用BOLL和MACD双指标决策

- 传统策略的代码实现

- 总结

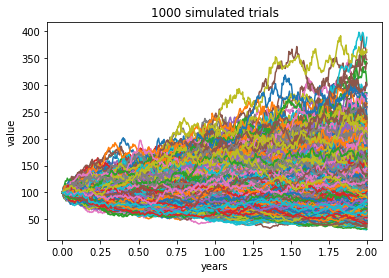

蒙特卡洛模拟法在股票上的预测效果如何?

模拟的股票是NYSE:GM,2020年1月1日~2020年12月24日的日线数据

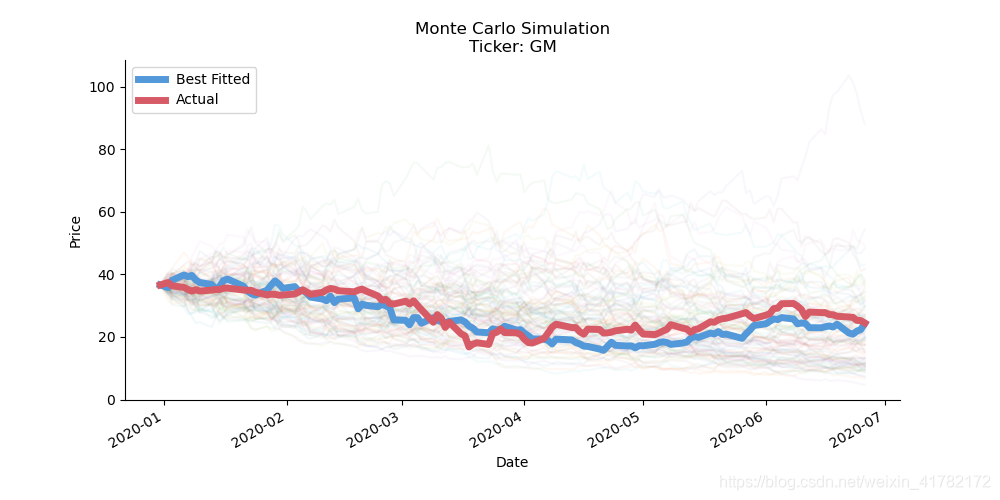

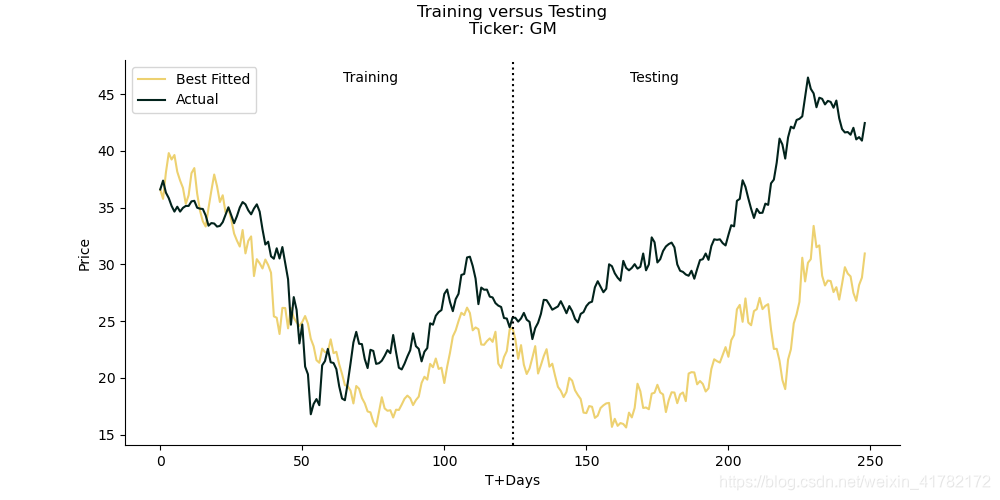

当我们选择 5: 5的训练集: 预测集 时

可以看到在训练集上的拟合效果很好,接下来看一下测试集上的表现

可以看到并没有很好的预测出测试集的走势。为了进一步评估蒙特卡洛模拟效果,我们不看实际价格预测,而只是看方向,如果测试范围的最终价格大于训练范围的最终价格,我们将其定义为收益,反之亦然。当预测方向与实际方向一致时,我们才认为预测是准确的

然后我们每隔100次统计迭代100~1000次的预测情况如上图,发现随机出来的效果为Failure的情况远大于为Success的情况。

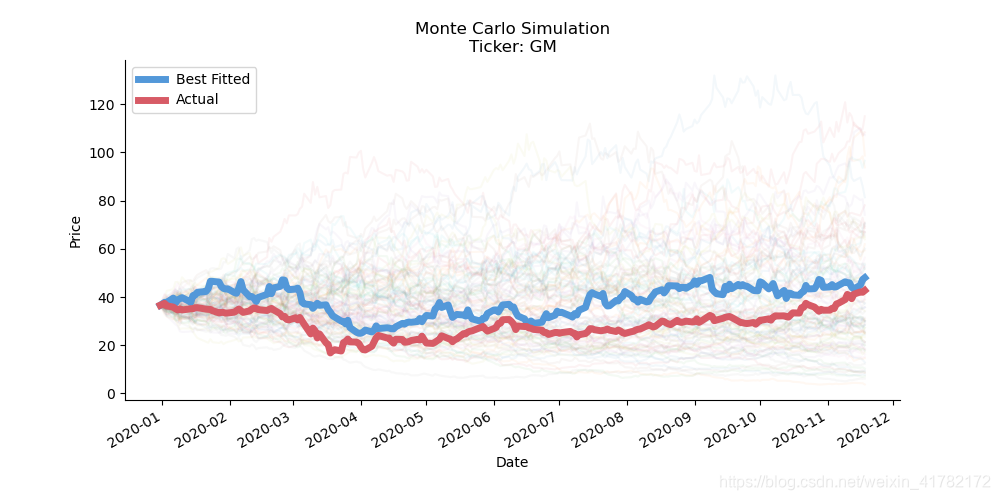

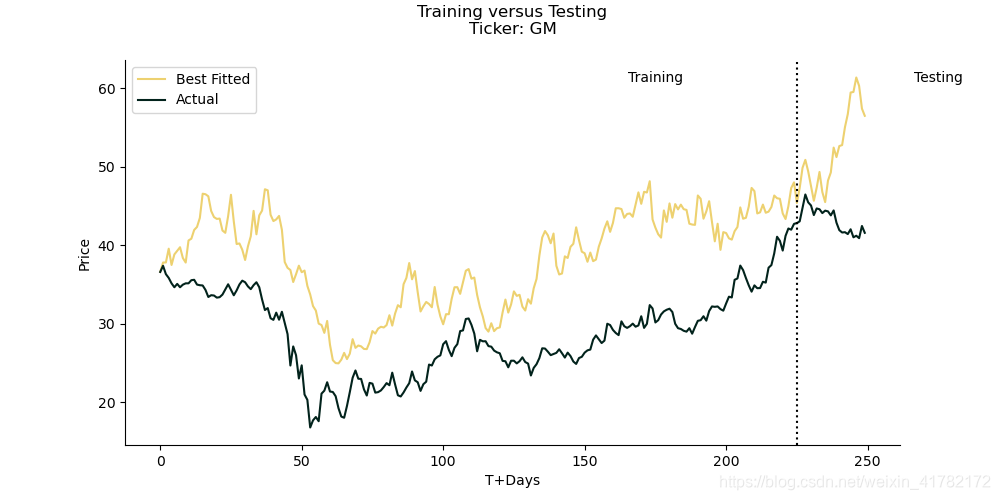

当我们选择 9: 1的训练集: 预测集 时

可能看了上面的情况会觉得5: 5的训练集: 预测集并不可靠,可能由于预测集过长。那接下来多点训练集,预测集小一点,让我们看一下情况是否如所设想的那样

首先还是展示训练集上的情况,由于训练集过长,拟合效果稍差

再看到预测集上的表现,发现并不如我们所想那样很好的预测了走势,反而出现了走势相反的情况

每隔100次统计迭代100~1000次的预测情况如上图,相比之前的预测情况有了一定的好转,但是蒙特卡洛模拟这样一个利用随机数的模型来说,这个结果真的好吗?要知道抛硬币判断涨跌都是50%的概率预测正确,然而蒙特卡洛的表现却体现出了很大的不确定性,对于这个结果来说,简单的蒙特卡洛模拟并不可取。

蒙特卡洛模拟在股票市场真正的作用难道就这样吗?这确实是一个不错的研究课题。是否需要更多的数据和更全面的分析呢?考虑与其他股价的关联性?添加修正模型?

传统的指标决策

那么只是合理的运用传统的指标来进行决策的效果如何呢?还是采用2020年1月1日~2020年12月24日的NYSE:GM数据

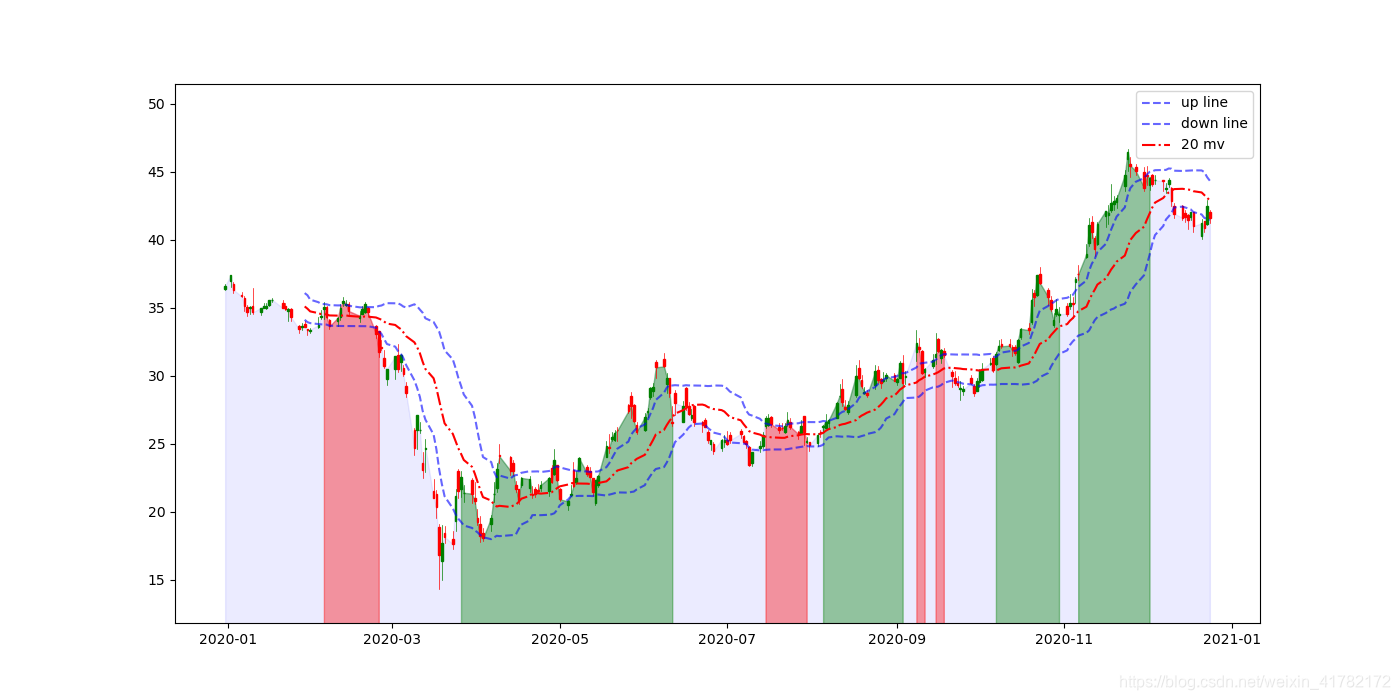

采用BOLL和MACD双指标决策

先直接放交易效果图,每一次均为全部金额买入卖出,不考虑手续费的情况。按照美股的颜色习惯,烛状图中红色为开盘价>收盘价,绿色为收盘价>开盘价。然后大面积的柱形左侧边表示买入点、右侧边表示卖出点,红色的柱形是亏损的交易,绿色的柱形是盈利的交易

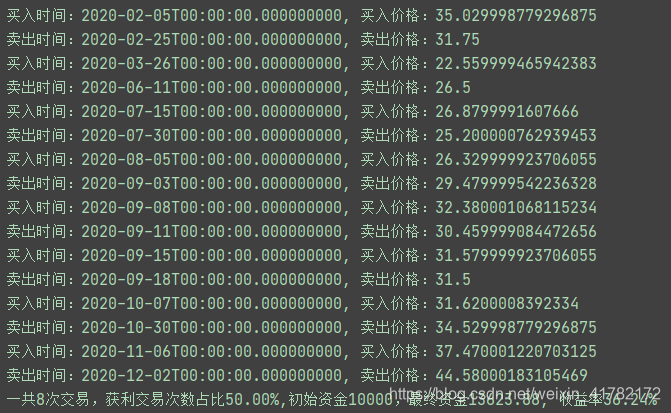

每一笔交易的情况以及最后的收益率

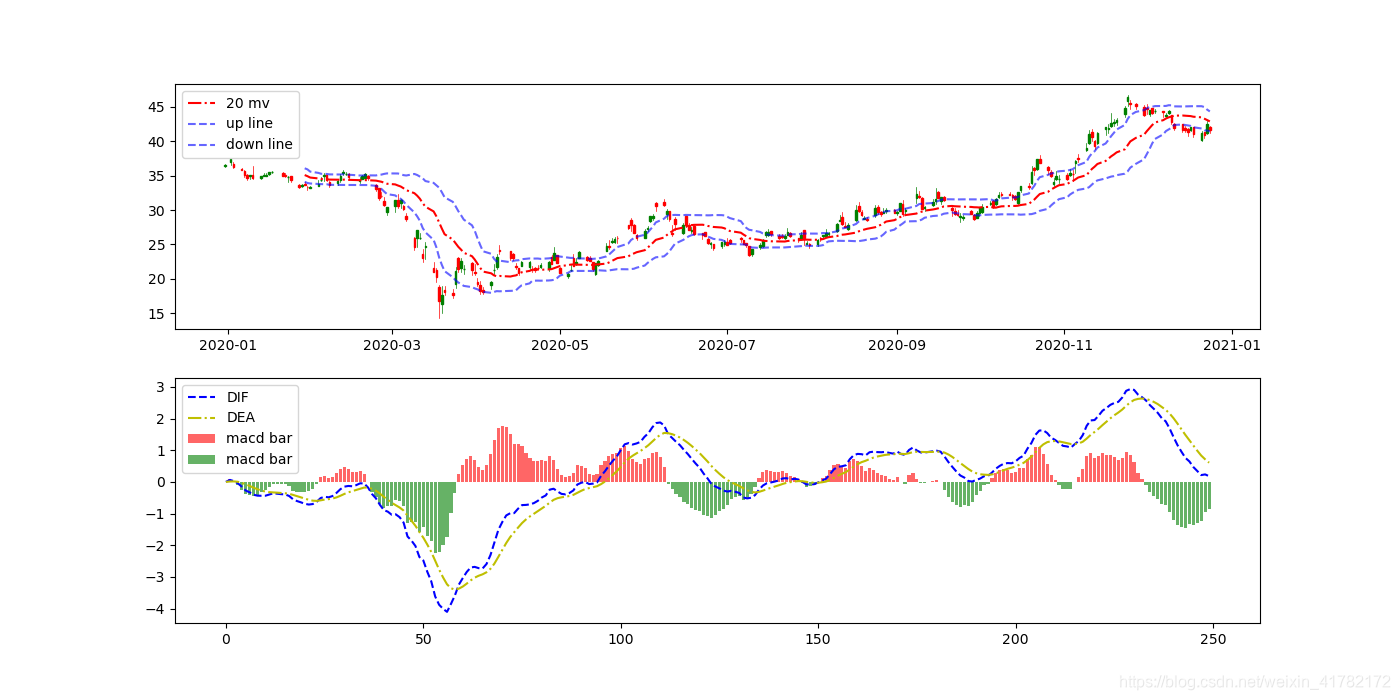

考虑的所有指标绘图如下

观察回测效果发现,我们的决策及时止损避开了2020年3月的大幅下跌,并在回调的时候抓住机会,成功在回调过程中获利36.24%,远高于该股在2020年的涨幅。

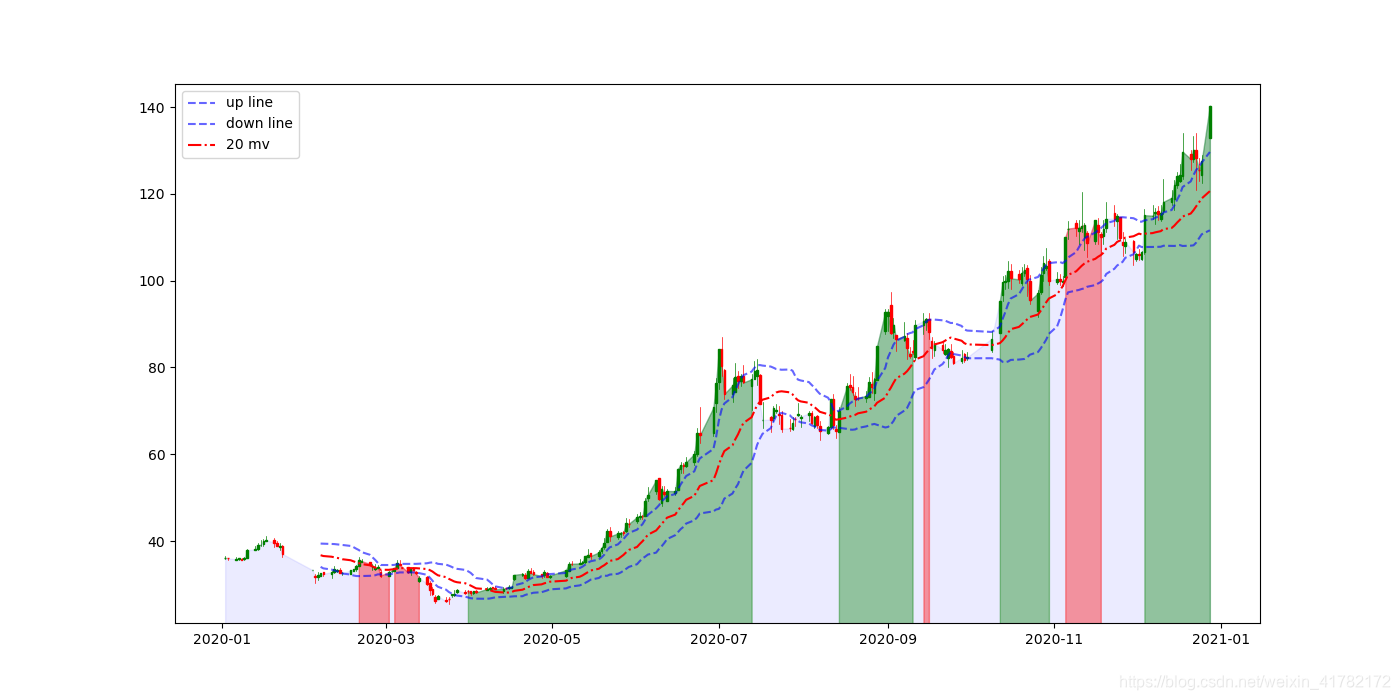

另外在A股上也有不错表现,上周白酒股回调趋势下,该策略并没有选择止盈抛售白酒股,而是选择继续持有,就目前情况来看,该选择相对来说是正确的。

以 “000799.SZ 酒鬼酒” 为例,其余股票可以自己尝试

免责声明: 此构想和分析中的任何内容均不应解释为投资建议,过去的表现并不一定表示未来的结果。

传统策略的代码实现

对于上述的BOLL和MACD结合的策略代码过长,需要查看可以在GitHub中阅读下载 https://github.com/ExileSaber/Quantify-Investments

另外对于该策略对于A股也有较好的表现,但是这并不是投资建议,只是介绍相关策略,并且要注意回测结果并不代表实盘效果

总结

当然回测结果并不能代表未来实盘交易时会有好的表现,但是相对于解释性很差的蒙特卡洛模拟,传统指标决策的解释性要好很多,每一个点位都有买入和卖出的定义。到底该采用什么样的模型、策略来做好分析还是得看投资者自己的决定了

免责声明: 此构想和分析中的任何内容均不应解释为投资建议,过去的表现并不一定表示未来的结果。