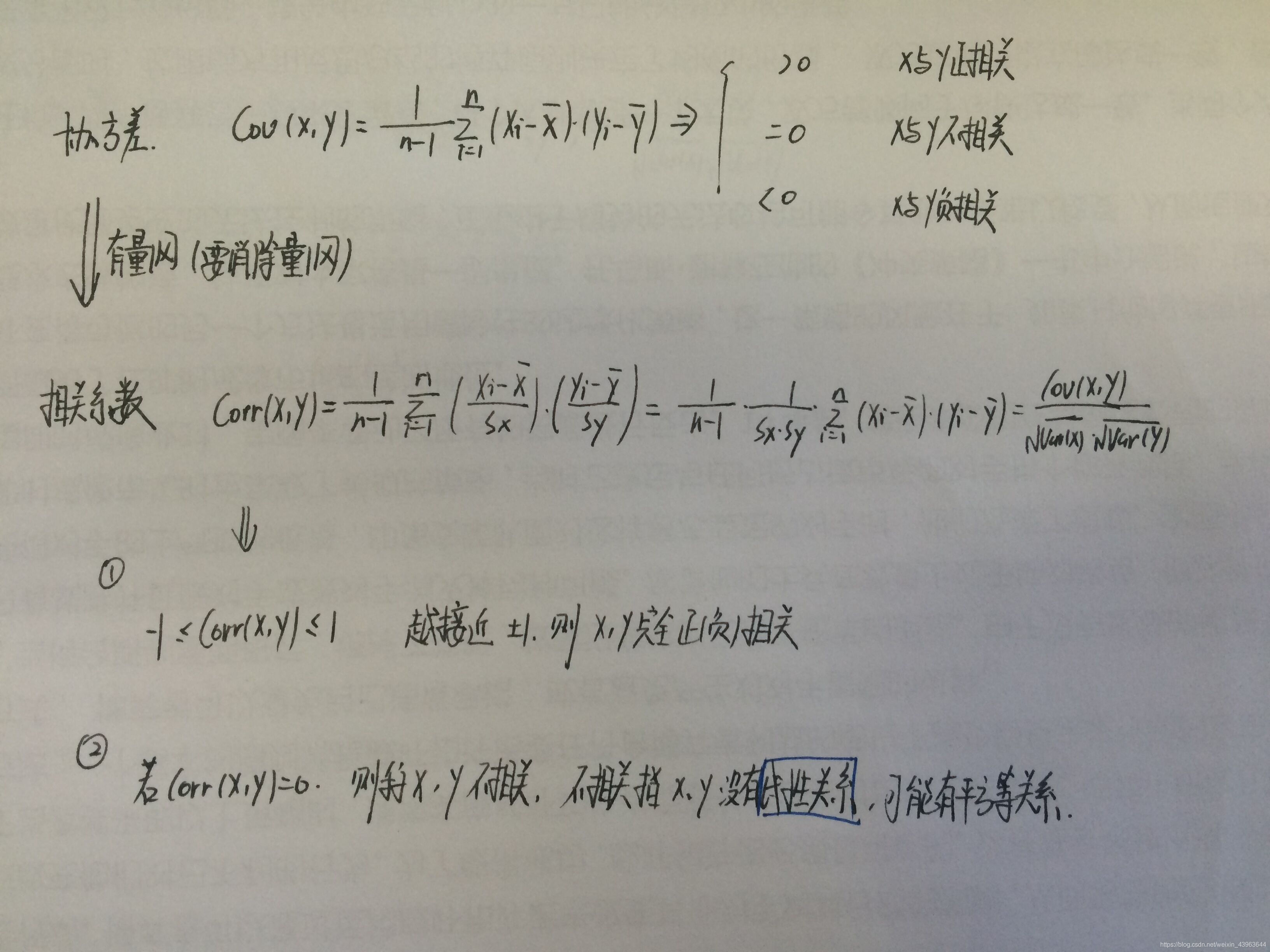

更好的理解协方差以及相关系数

###X因素和Y因素协方差公式:

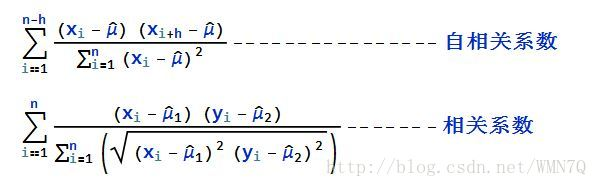

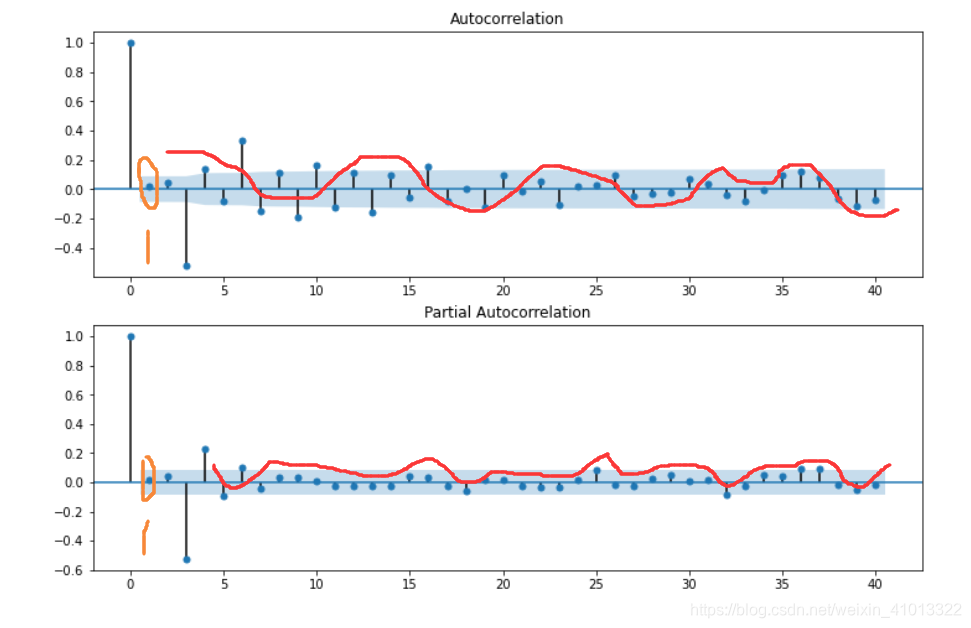

自相关系数ACF

直观上来说,ACF 描述了一个观测值和另一个观测值之间的自相关,包括直接和间接的相关性信息。

其实自相关系数可以这么理解:把一列数据按照滞后数拆成两列数据,在对这两列数据做类似相关系数的操作。

这组数据是求滞后数为2的自相关系数,则变成求{x1,x2,…,x8}和{x3,x4,…,x10}两者的“相关系数”,相关系数打引号是因为这个相关系数的公式和以往的有点不一样。下面看一下公式的对比:

所以,我们可以这么理解自相关系数, 她就是用来表达一组数据前后数据 (自己和自己) 的相关性的。

PACF 是部分自相关函数或者偏自相关函数。基本上,它不是找到像ACF这样的滞后与当前的相关性,而是找到残差(在去除了之前的滞后已经解释的影响之后仍然存在)与下一个滞后值的相关性。因此,如果残差中有任何可以由下一个滞后建模的隐藏信息,我们可能会获得良好的相关性,并且在建模时我们会将下一个滞后作为特征。请记住,在建模时,我们不想保留太多相互关联的特征,因为这会产生多重共线性问题。因此,我们只需要保留相关功能。

直观上来说,PACF 只描述观测值 y t y_{t} yt 和其滞后项 y t − k y_{t-k} yt−k 之间的直接关系,调整了其他较短滞后项( y t − 1 y_{t-1} yt−1 , y t − 2 y_{t-2} yt−2 …… y t − k − 1 y_{t-k-1} yt−k−1 )的影响。

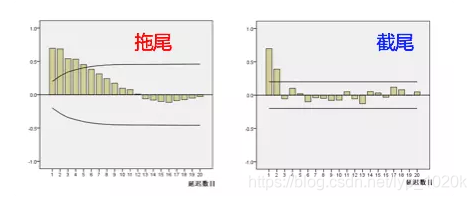

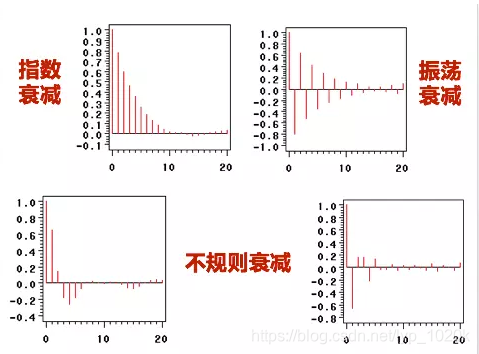

###截尾与拖尾

####拖尾是指序列以指数率单调递减或震荡衰减,而截尾指序列从某个时间点变得非常小。

出现以下情况,通常视为(偏)自相关系数d阶截尾:

在最初的d阶明显大于2倍标准差范围

之后几乎95%的(偏)自相关系数都落在2倍标准差范围以内

且由非零自相关系数衰减为在零附近小值波动的过程非常突然

如果有超过5%的样本(偏)自相关系数都落在两倍标准差范围之外

或者是由显著非0的(偏)自相关系数衰减为小值波动的过程比较缓慢或非常连续

截尾是指时间序列的自相关函数(ACF)或偏自相关函数(PACF)在某阶后均为0的性质(比如AR的PACF);拖尾是ACF或PACF并不在某阶后均为0的性质(比如AR的ACF)。

P 阶AR 过程可以写成下面的式子:

yt=c+ϕ1yt−1+ϕ2yt−2+……+ϕp/yt−p+εt

其中 ε t \varepsilon_{t} εt 是白噪声, y t − 1 y_{t-1} yt−1, y t − 2 y_{t-2} yt−2 是滞后项。阶数P 是滞后值,PACF 曲线在该滞后值首次穿过上限置信区间。这些P 延迟将作为我们预测AR 时间序列的特征。

我们不能在这里使用ACF图,因为即使对于过去很久远的滞后项,它也会显示出良好的相关性。如果我们考虑了这么多特征,我们将遇到多重共线性问题。这对于PACF图来说不是问题,因为它删除了之前滞后已经解释的成分,因此我们只得到了与残差相关的滞后,比如未被较早的滞后项所解释的成分。

###时间序列模型

1.时间序列模型的作用

对未来的资产价格预测模拟序列探索金融时间序列的趋势和周期性时间序列与其他变量的内在关系,为策略提供辅助和增强不同时间序列之间的关系,发现新的策略波动率建模,期权相关的策略

白噪声

白噪声是由一组0均值,不变方差,相互独立的元素构成,当然可以对该元素的分布进行假设(如高斯分布)。白噪声如同他的名字听起来一样是杂乱无章的,各元素之间没有任何联系。由白噪声组成的序列是随机游走,随机游走序列的自相关特点是其自相关函数几乎为1并且衰减很慢,这种特征我们称为长记忆性(分形中我们会具体讨论)。

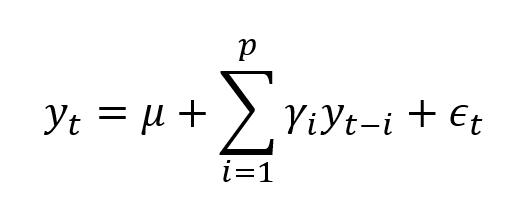

自回归模型(AR模型)

其中,yt是当前值;μ是常数项;p是阶数;γi是自相关系数,ϵt是误差值。

自回归模型是描述当前值与历史值之间的关系的模型,是一种用变量自身的历史事件数据对自身进行预测的方法。

自回归模型的使用有以下四项限制:

该模型用自身的数据进行预测,即建模使用的数据与预测使用的数据是同一组数据;

使用的数据必须具有平稳性;

使用的数据必须有自相关性,如果自相关系数小于0.5,则不宜采用自回归模型;

自回国模型只适用于预测与自身前期相关的现象。

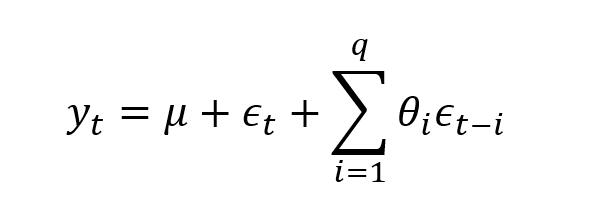

移动平均模型(MA模型)

其中各个字母的意义与AR公式相同,θi为MA公式的相关系数。

移动平均模型关注的是自回归模型中的误差项的累加。它能够有效地消除预测中的随机波动。

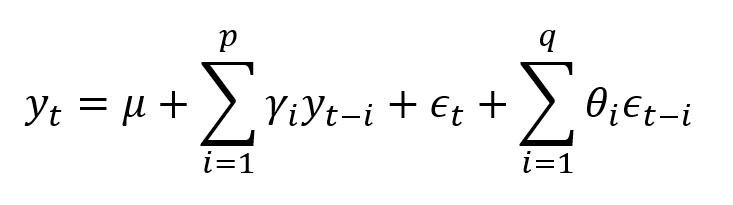

自回归移动平均模型(ARMA模型)

在这个公式中,p与q分别为自回归模型与移动平均模型的阶数,是需要人为定义的。γi与θi分别是两个模型的相关系数,是需要求解的。如果原始数据不满足平稳性要求而进行了差分,则为差分自相关移动平均模型(ARIMA),将差分后所得的新数据带入ARMA公式中即可。

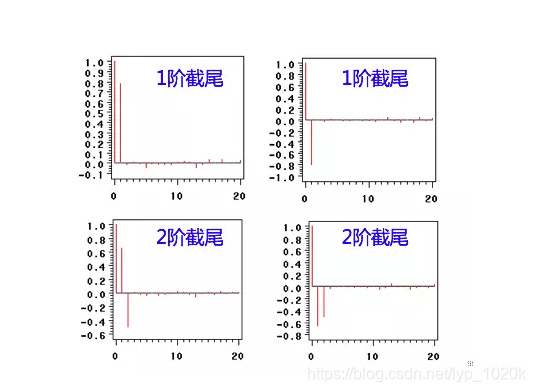

###如何用PACF图和ACF图来确定p、q值?

举例

可以看到ACF是一个逐渐趋于0的拖尾,而PACF在7阶过后系数为0,所以模型是AR(7)或AR(8),即ARMA(7,0)或ARMA(8,0)。备选模型ARMA(7,1)。

这样的图,可以看到PACF是拖尾,ACF自1阶过后都落在2倍标准差范围内,所以是MA(1)模型。

最后看一个ARMA模型的例子:

ACF和PACF都呈现拖尾,在1阶位置就开始基本落在2倍标准差范围,所以是ARMA(1,1)模型。

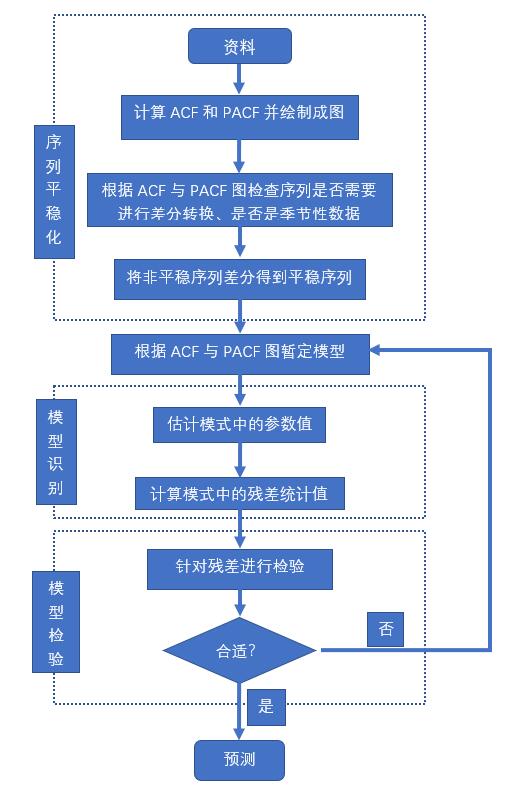

ARIMA模型的建模过程:

完全代码:解析版

# statsmodels.tsa.arima_model import ARIMA 导入时序模块from statsmodels.tsa.arima_model import ARIMA

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import seaborn as sns

import statsmodels.api as sm

from statsmodels.graphics.api import qqplot# 将list形式转换为矩阵形式

data = [5922, 5308, 5546, 5975, 2704, 1767, 4111, 5542, 4726, 5866, 6183, 3199, 1471, 1325, 6618, 6644, 5337, 7064,2912, 1456, 4705, 4579, 4990, 4331, 4481, 1813, 1258, 4383, 5451, 5169, 5362, 6259, 3743, 2268, 5397, 5821,6115, 6631, 6474, 4134, 2728, 5753, 7130, 7860, 6991, 7499, 5301, 2808, 6755, 6658, 7644, 6472, 8680, 6366,5252, 8223, 8181, 10548, 11823, 14640, 9873, 6613, 14415, 13204, 14982, 9690, 10693, 8276, 4519, 7865, 8137,10022, 7646, 8749, 5246, 4736, 9705, 7501, 9587, 10078, 9732, 6986, 4385, 8451, 9815, 10894, 10287, 9666, 6072,5418]

data=pd.Series(data)# 设置索引

data.index=pd.Index(sm.tsa.datetools.dates_from_range('1901', '1990'))#进行一阶差分

data1=data.diff(1)

data1.dropna(inplace=True)# 画图部分省略(根据自相关系数图确定适合的模型)

arma_mod1 = sm.tsa.ARMA(data1, (7, 0)).fit()

print(arma_mod1.aic, arma_mod1.bic, arma_mod1.hqic)

arma_mod2 = sm.tsa.ARMA(data1, (7, 1)).fit()

print(arma_mod2.aic, arma_mod2.bic, arma_mod2.hqic)

arma_mod3 = sm.tsa.ARMA(data1, (8, 0)).fit()

print(arma_mod3.aic, arma_mod3.bic, arma_mod3.hqic)# 找出最适合的模型

# 由上面可以看出ARMA(7,0)模型最佳

# 第四步:进行模型检验

# 首先对ARMA(7,0)模型所产生的残差做自相关图

resid = arma_mod1.resid

# 一定要加上这个变量赋值语句,不然会报错resid is not defined

ax5 = plt.subplot(2, 2, 1)

sm.graphics.tsa.plot_acf(resid.values.squeeze(), lags=40, ax=ax5)

ax6 = plt.subplot(2, 2, 2)

sm.graphics.tsa.plot_pacf(resid, lags=40, ax=ax6)# 对适合的模型进行自相关(也就是D-W检验)

print(sm.stats.durbin_watson(arma_mod1.resid.values))

# 并观察是否为正态分布

fig = qqplot(resid, line='q', ax=ax7, fit=True)# 最后用Ljung-Box检验:检验的结果就是看最后一列前十二行的检验概率(一般观察滞后1~12阶),

# 如果检验概率小于给定的显著性水平,比如0.05、0.10等就拒绝原假设,其原假设是相关系数为零。

# 就结果来看,前12阶的P值都是大于0.05,所以在0.05的显著性水平下,不拒绝原假设,即残差为白噪声序列。

r, q, p = sm.tsa.acf(resid.values.squeeze(), qstat=True)

data2 = np.c_[range(1, 41), r[1:], q, p]

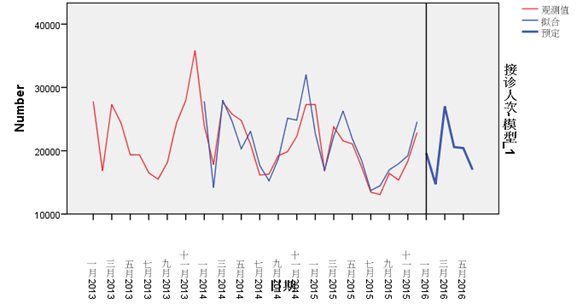

table = pd.DataFrame(data2, columns=['lag', 'AC', 'Q', 'Prob(>Q)'])# 第五步:平稳模型预测,对未来十年进行预测

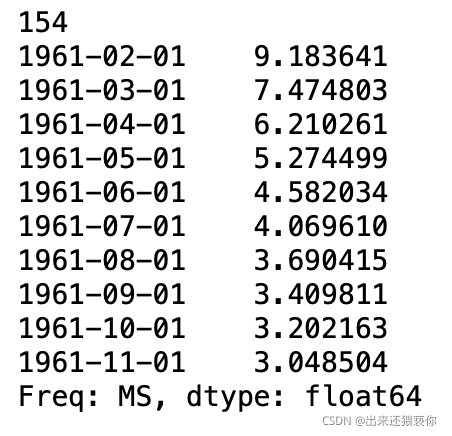

predict_y = arma_mod1.predict('1990', '2000', dynamic=True)

# print(predict_y)

ax8 = plt.subplot(2, 2, 4)

ax9 = data1.loc['1901':].plot(ax=ax8)

predict_y.plot(ax=ax8)

plt.show()# 还原到原始序列

ts_restored = pd.Series([data[0]], index=[data.index[0]]).append(data1).cumsum()# 第六步:使用ARIMA模型进行预测

model = ARIMA(ts_restored, order=(7, 1, 0)) # 导入ARIMA模型

result = model.fit(disp=-1)

# print(result.summary())

result.conf_int() # 模型诊断,可以发现所有的系数置信区间都不为0;即在5%的置信水平下,所有的系数都是显著的,即模型通过检验。# 最后画出时序图

ax10 = plt.subplot(2, 2, 1)

ax10 = ts_restored.loc['1901':].plot(ax=ax10) # 注意起点是从1901开始

result.plot_predict(5, 100, ax=ax10) # 因为前面是90个数,所以加上预测的10个就是100

plt.show() # 数据预测并画图效果展示

![ADF单位根检验三种形式_[STATA] 时间序列模型 ARIMA检验](https://img-blog.csdnimg.cn/img_convert/574bfbb99b5f73992c2771db174239f2.png)