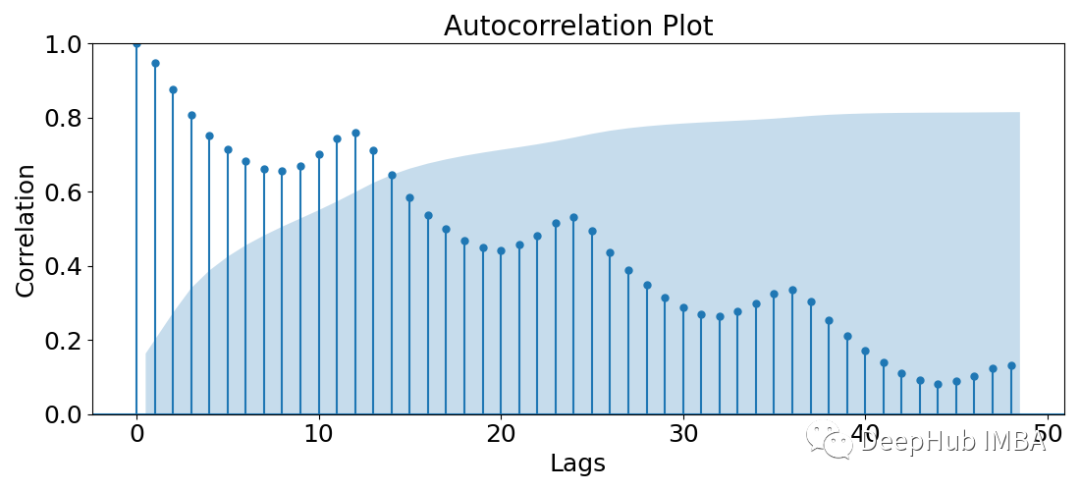

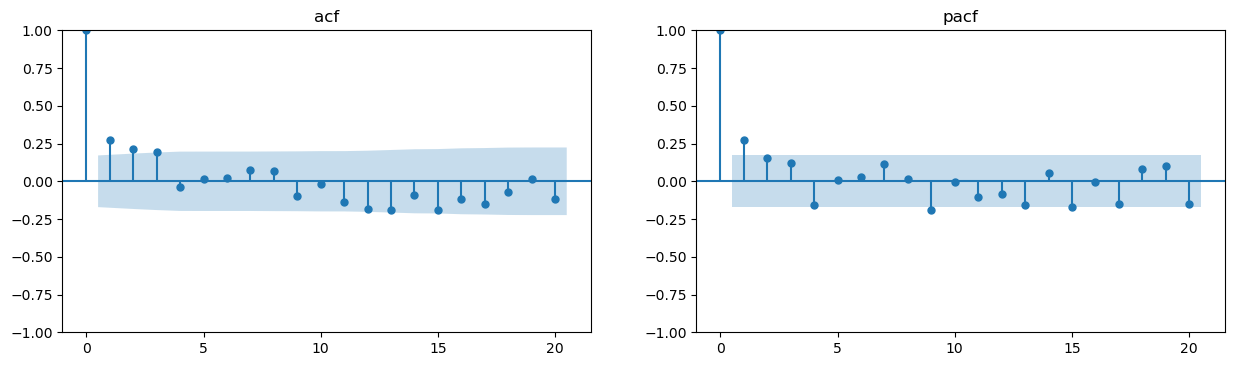

如图,我用acf()函数对一时间序列,做自相关检验,R出来的自相关系数和自相关图要怎么分析?求解!!

![EL5Y$@K)M1QN]EPO8S]F)E0.jpg](http://1047.edu.pinggu.com/forum/201205/15/0904594byedchbsace9chn.jpg)

| 看图中的横轴lag表示滞后阶数,纵轴表示对应各阶的相关系数,0阶滞后表示对自己的自相关系数,所以一般对应的相关系数值为1,再看图中上下的蓝色虚线内为95%置信区间,若lag>0对应的相关系数均在该区间内则表示该变量自相性问题不严重 参考: 1. 百度百科:自相关系数 |

来自 “ ITPUB博客 ” ,链接:http://blog.itpub.net/28673014/viewspace-1477831/,如需转载,请注明出处,否则将追究法律责任。

转载于:http://blog.itpub.net/28673014/viewspace-1477831/