分位数(Quantile),亦称分位点,是指将一个随机变量的概率分布范围分为几个等份的数值点,常用的有中位数(即二分位数)、四分位数、百分位数等。

任意一个累计分布函数 F ( x ) F(x) F(x) ,满足 F ( x ^ ) = σ , σ ∈ ( 0 , 1 ) F(\hat{x}) = \sigma, \sigma\in (0,1) F(x^)=σ,σ∈(0,1) 的 x ^ \hat{x} x^,称为分布 F F F 的分位数。

σ \sigma σ 的含义是该分布中小于 x ^ \hat{x} x^的数占比为 σ \sigma σ,即 P ( x < x ^ ) = σ P(x<\hat{x}) = \sigma P(x<x^)=σ。

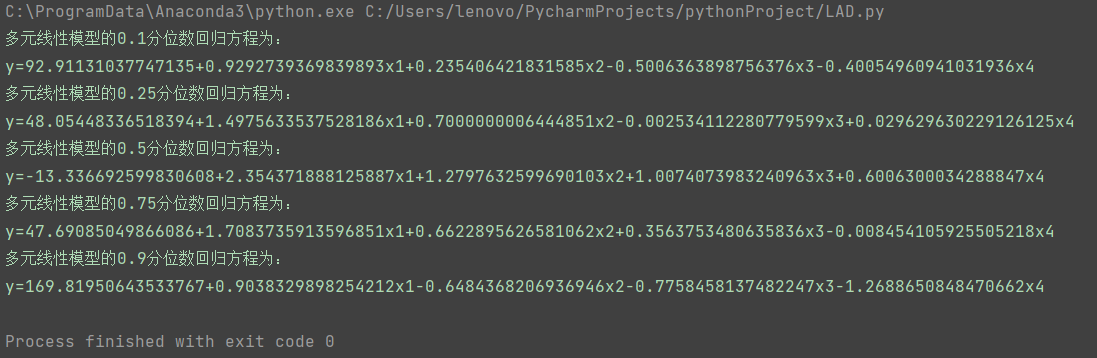

给定一个平稳时间序列,我们通常为考虑回归出它的均值。但在更一般的情况下,我们希望回归出样本对应分布的分位点,因为分位点更能反映出分布的性质。

下面用一个例子来说明:

import numpy as np

import matplotlib.pyplot as plt

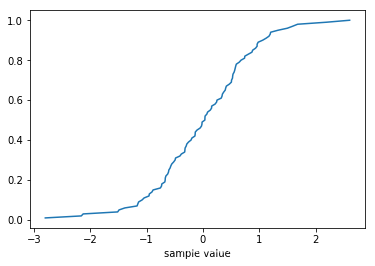

%matplotlib inlinegauss = [np.random.randn() for _ in range(100)]

plt.plot(gauss)

可以直接画出经验概率分布函数

from statsmodels.distributions.empirical_distribution import ECDFcdf = ECDF(gauss)

plt.plot(cdf.x, cdf.y, label = "statmodels")

plt.xlabel('sample value')

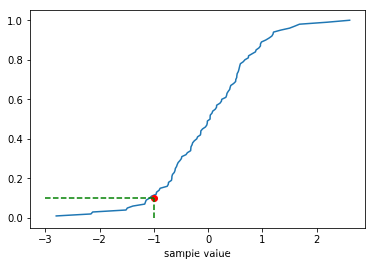

在概率分布函数上找分位点太容易了,在纵轴上确定 σ \sigma σ,回到横轴上找 x ^ \hat{x} x^

基于梯度下降的分位点回归

在一般的时间序列预测问题中,我们通常是用一个函数取拟合序列,通常学习到的函数是对真实样本均值的估计。

有没有办法让学习函数去逼近真实样本的分位点呢?

只需要使用如下损失函数:

L ( y , y ^ ) = σ max ( y − y ^ , 0 ) + ( 1 − σ ) max ( y ^ − y , 0 ) L(y,\hat{y}) = \sigma\max (y-\hat{y},0) + (1-\sigma)\max(\hat{y}-y,0) L(y,y^)=σmax(y−y^,0)+(1−σ)max(y^−y,0) ∂ L ( y , y ^ ) ∂ y ^ = − σ I ( y − y ^ ) + ( 1 − σ ) I ( y ^ − y ) \frac{\partial L(y,\hat{y})}{\partial \hat{y}} = -\sigma\mathbb{I(y-\hat{y})} + (1-\sigma)\mathbb{I(\hat{y}-y)} ∂y^∂L(y,y^)=−σI(y−y^)+(1−σ)I(y^−y)

其中 y ^ \hat{y} y^ 是输出, y y y 为目标值。

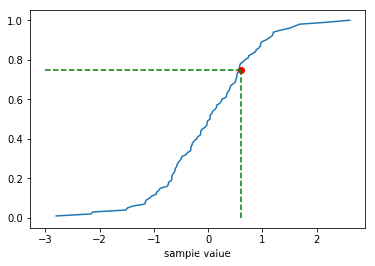

rho = 0.75

def grad(rho, z, ze):return -rho if ze <= z else 1-rhoze = 0

lr = 0.1

for z in gauss:ze -= lr*grad(rho, z, ze)cdf = ECDF(gauss)

plt.plot(cdf.x, cdf.y, label = "statmodels")

plt.plot(ze, rho, 'ro')

plt.plot([-3, ze],[rho, rho],'g--')

plt.plot([ze, ze],[0, rho],'g--')

plt.xlabel('sample value')

rho = 0.1

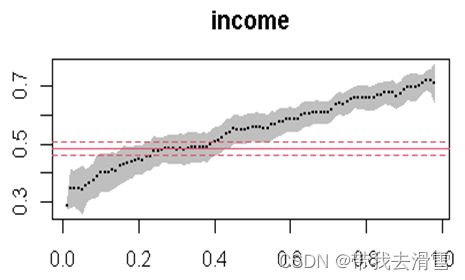

可以看出,提出下降法很好地找到了序列的分位点,和直接用概率分布函数的结果一致。