分位数回归(quantile regression)

这一讲,我们谈谈分位数回归的知识,我想大家传统回归都经常见到。分位数回归可能大家见的少一些,其实这个方法也很早了,大概78年代就有了,但是那个时候这个理论还不完善。到2005年的时候,分位数回归的创立者Koenker R写了一本分位数回归的专著,剑桥大学出版社出版的。今年本来老爷子要出一本《handbook of quantile regression》,还没有正式出来呢,目前来看,分位数回归应用的范围非常广。在金融领域尤为重要。下面先给大家简单介绍一下,分位数回归的基本原理,完后拿R做一个完整的案例。为什么拿R软件,因为分位数回归的发明者最早拿R写了一个包,叫quantreag,是当时唯一一个分位数回归的包,现在的话,看到python,julia也有相关的包了。但是感觉这个R的还是最好的。

那么什么是分位数回归呢,这个就要从传统的回归说起,传统回归呢,一般叫最小二乘回归,也叫均值回归。这个均值是指条件均值。比较抽象,在前面有一篇博文中,我比较详细地解释过。那么分位数回归就是均值回归的拓展,也就是它可以拟合均值以外的其它分位点,形成多条回归线,这里首先需要强调的是分位数回归的分位点是指因变量y的分位点,不是x的。这样我们如果设定多个分位点就得到了多条回归直线。当然分位数回归现在也发展出来非线性分位数回归,就是可以拟合出多条曲线,或者和广义线性回归模型一样可以适用二值变量。要说分位数回归具体的原理,后面有空再细谈。下面我们拿R语言做一个案例,大家就可以逐渐感受到分位数回归具体的含义了。案例所用的数据呢,大家应该都比较熟悉,就是收入和食品消费支出的数据,下面看代码。

#导入分位数回归的包

library(quantreg)

# 引入数据

data(engel)

#查看数据格式

mode(engel)

[1] "list"

#查看变量名

names(engel)

[1] "income" "foodexp"

#查看格式

class(engel)

[1] "data.frame"

#查看数据的前五行

head(engel)

income foodexp

1 420.1577 255.8394

2 541.4117 310.9587

3 901.1575 485.6800

4 639.0802 402.9974

5 750.8756 495.5608

6 945.7989 633.7978

#画个散点图看看数据

plot(engel$income, engel$foodexp, xlab='income', ylab='foodexp')图是这样的

下面我们继续简单查看一下数据

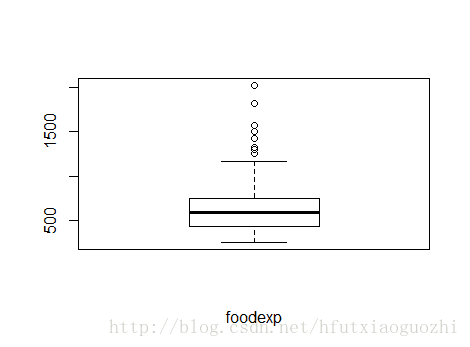

#查看foodexp的变化范围

boxplot(engel$foodexp, xlab='foodexp')

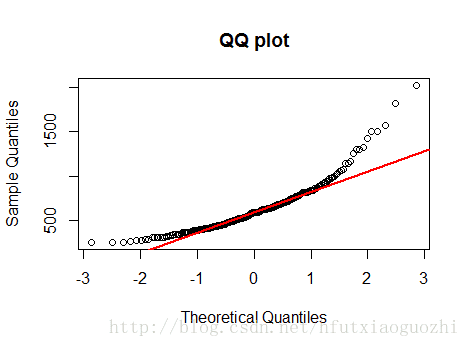

#简单验证一下因变量foodexp是否服从正态分布

qqnorm(engel$foodexp, main='QQ plot')

qqline(engel$foodexp, col='red', lwd=2)结果如下:

下面是QQ图

结果表明,因变量y明显不服从正态分布,但是呢,分位数回归不要求y服从正态分布,不仅如此,而且分位数回归还对异常值点不敏感。下面我们继续,为了对比,我们仍然做一个均值回归,再做一个分位数回归。

#可以直接调用数据框里变量

attach(engel)

#设置0.05, 0.25, 0.5, 0.75, 0.95五个分位点,并且进行分位数回归,这样可以得到五条分位数回归线

rq_result <- rq(foodexp ~ income, tau=c(0.05, 0.25, 0.5, 0.75, 0.95))

summary(rq_result)

Call: rq(formula = foodexp ~ income, tau = c(0.05, 0.25, 0.5, 0.75, 0.95))tau: [1] 0.05Coefficients:coefficients lower bd upper bd

(Intercept) 124.88004 98.30212 130.51695

income 0.34336 0.34333 0.38975Call: rq(formula = foodexp ~ income, tau = c(0.05, 0.25, 0.5, 0.75, 0.95))tau: [1] 0.25Coefficients:coefficients lower bd upper bd

(Intercept) 95.48354 73.78608 120.09847

income 0.47410 0.42033 0.49433Call: rq(formula = foodexp ~ income, tau = c(0.05, 0.25, 0.5, 0.75, 0.95))tau: [1] 0.5Coefficients:coefficients lower bd upper bd

(Intercept) 81.48225 53.25915 114.01156

income 0.56018 0.48702 0.60199Call: rq(formula = foodexp ~ income, tau = c(0.05, 0.25, 0.5, 0.75, 0.95))tau: [1] 0.75Coefficients:coefficients lower bd upper bd

(Intercept) 62.39659 32.74488 107.31362

income 0.64401 0.58016 0.69041Call: rq(formula = foodexp ~ income, tau = c(0.05, 0.25, 0.5, 0.75, 0.95))tau: [1] 0.95Coefficients:coefficients lower bd upper bd

(Intercept) 64.10396 46.26495 83.57896

income 0.70907 0.67390 0.73444

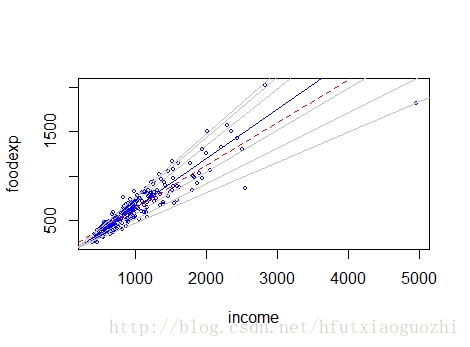

#上面就是没条回归线的回归系数,我们做个图看一下

plot(income, foodexp, cex=0.25, type='n', xlab='income', ylab='foodexp')

points(income, foodexp, cex=0.5, col='blue')

#加中位数数回归的直线

abline(rq(foodexp~income, tau=0.5), col='blue')

#加均值回归的五条直线

abline(lm(foodexp~income), lty=2, col='red')

#将分位数回归的五条线加上去

taus <- c(0.05, 0.1, 0.25, 0.75, 0.9, 0.95)

#

for (i in 1:length(taus)){abline(rq(foodexp~income, tau=taus[i]), col='gray')

}效果如下:

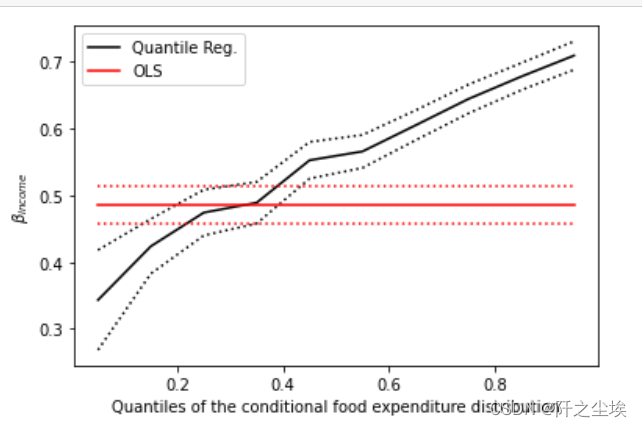

从上图,我们可以看到,分位数回归可以拟合出多条直线,这个对于我们数据分布比较复杂的时候,很有用处,每条线反应了不同档次下,自变量与因变量的关系。实际上这个只是分位数回归的一小部分应用,得到不同分位点下的数据,我们还可以进行概率密度估计,得到相应的概率密度预测。

这一讲我们就到这。