Ⅰ.调用excel加载项

Ⅱ.实现多元回归方程求解

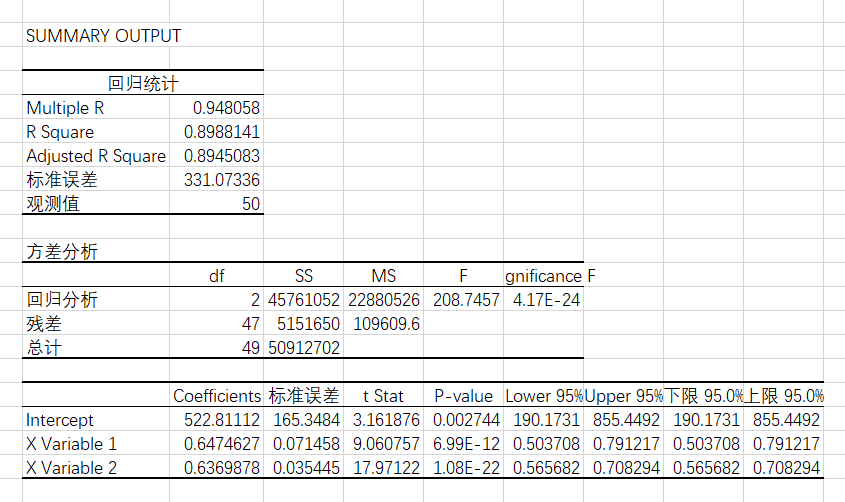

Ⅲ.结果展示

Ⅳ.结果分析

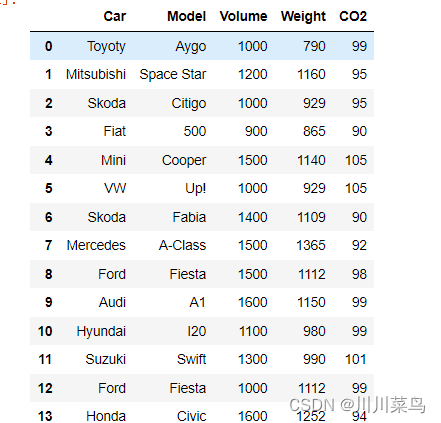

Intercept表示截距(这里特指函数图形与Y轴交点到原点的距离),即多元回归方程的常数项,值为522.81112;X Variable 1表示自变量x1,参数估计值为0.6474627,即多元回归方程的变量x1前面的系数;X Variable 2表示自变量x2,参数估计值为0.6369878,即多元回归方程的变量x2前面的系数。因此,多元回归方程为:

y=522.81112+0.6474627x1+0.6369878x2

此外,观察回归统计表可知,相关系数Multiple R(取值范围在(-1,1)之间)值为0.948058,说明回归模型的高度正相关。可决系数R Square(即判定系数、测定系数、拟合优度,是相关系数Multiple R的平方)值为0.8988141,说明因变量y的总变动中,有89.88%是由于自变量的变动引起的,即该回归模型可以解释因变量总变动的89.88%。而修正可决系数Adjusted R Square(即修正判定系数)则是为了避免由于增加自变量而高估可决系数R Square(拟合优度),而用来对多元回归模型拟合优度进行检验的。标准误差值为331.07336,是由方差分析表中的残差√(SS/df)求得,即√(5151650/47),表示真实值与回归线的距离,值越小则说明回归模型与实际数据的拟合程度越好。

(F检验)

在方差分析表中,df表示自由度,回归分析模型自由度为2(也是回归模型自变量的个数),残差自由度为47,总自由度为49,等于样本量(50)减1。SS表示平方和,在回归分析那一行表示回归平方和(SSR),等于回归预测y值与实际y均值的平方和;残差那一行表示残差平方和(SSE),等于实际y值减预测y值。MS表示均方差,等于平方和除以自由度,即SS/df。F表示F统计量,等于回归分析的均方差MS除以残差的均方差MS。Significance F是在显著性水平下的F(α)临界值,即F检验的P值(弃真概率),一般小于0.05,而(1-F(α))表示置信度,一般置信度大于95%为好,而4.17E-24是科学计数法,表示4.17*10^(-24),说明F(α)的取值远远小于0.01,置信度在99%以上。

(t检验)

在t检验表格中,t Stat表示t统计量(t值),等于回归系数Coefficients(参数估计值,即回归方程中自变量前面的系数)除以标准误差,t检验在多元回归模型中比较重要。P-value(P值)表示弃真概率,(1-P-value)表示置信度,和F检验的F(α)临界值的作用类似。