摘要

时间序列模型就是将预测对象按照时间顺序排列起来,用这一组时间序列过去的变化规律,推断今后变化的可能性及变化趋势、变化规律。

时间序列模型也是一种回归模型,其一方面承认事物发展的延续性,运用过去的数据来推测事物的发展趋势;另一方面又考虑到偶然因素产生的随机性,为了消除随机波动的影响,利用历史数据,进行统计分析,并对数据进行适当的处理,进行趋势预测。

- 优点是简单易行,便于掌握,能够充分运用原时间序列的各项数据,计算速度快,对模型参数有动态确定的能力,精度较好,采用组合的时间序列或者把时间序列和其他模型组合效果更好。

- 缺点是不能反映事物的内在联系,不能分析两个因素的相关关系,只适用于短期预测。

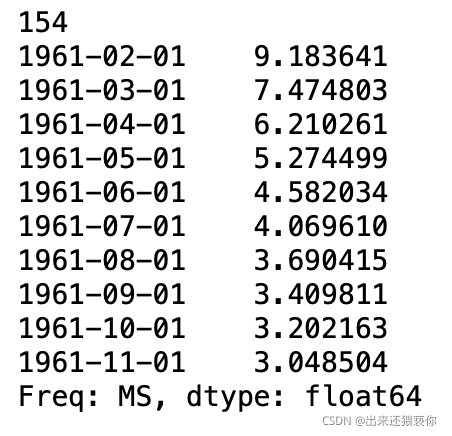

确定性时间序列分析

确定性因素分解

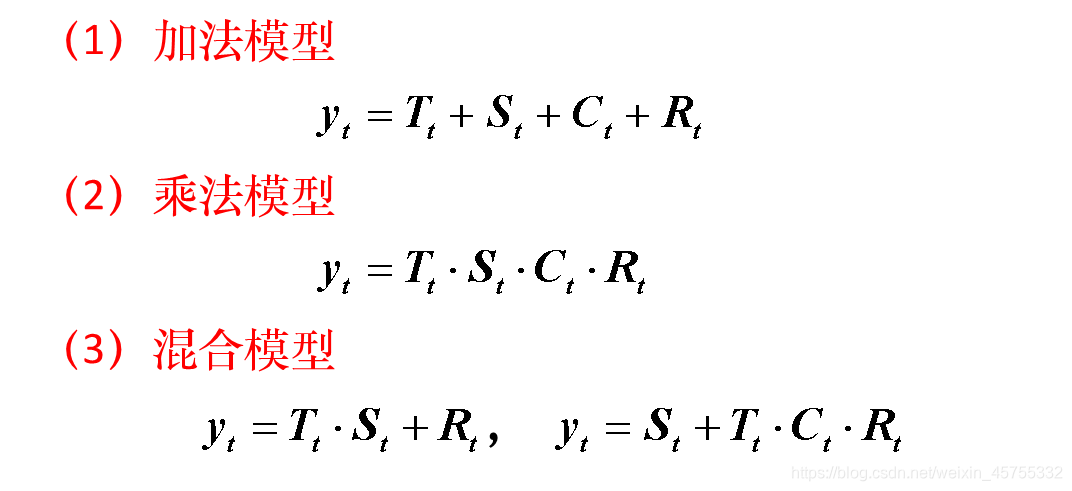

- 长期趋势变动(T):它是指时间序列朝着一 定的方向持续_上升或下降,或停留在某一水平上的倾向,它反映了客观事物的主要变化趋势。

- 季节变动(S):受季节变动影响所形成的一种长度和幅度固定的周期性波动。

- 循环变动©:通常是指周期为一年以上,由非季节因素引起的涨落起伏波形相似的波动。

- 不规则变动®:通常它分为突然变动和随机变动。

常用的确定性时间序列模型有:

![ADF单位根检验三种形式_[STATA] 时间序列模型 ARIMA检验](https://img-blog.csdnimg.cn/img_convert/574bfbb99b5f73992c2771db174239f2.png)