1. 第三方支付

概念:

第三方支付,就是通过与产品所在国家以及国外各大银行签约、由具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户。

特点与分类:

特点 |

|---|

| 支付中介:将多种支付功能整合,更加便捷,降低交易成本。 |

| 技术中介:使用更简洁的支付协议,使在线交易更简单。 |

| 信用保证:各个合作方都具有较高可信度,解决信用问题。 |

| 个性化与增值服务:提供个性化支付结算服务,满足不同需求。 |

分类 |

|---|

| 按支付功能:传统的第三方支付(银联)、带有多种应用的第三方支付(支付宝) |

| 按独立性:独立第三方支付(银联)、非独立的第三方支付依托电子商务平台(支付宝、财付通) |

| 按支付模式:(1)平台账户类型的第三方支付:监管型(支付宝)和非监管型账户支付(快钱)(2)支付网关型的第三方支付(首信易支付) |

2.第三方支付模式

| 机构模式 | 业务模式 |

|---|---|

| 金融机构独立运营模式 | 互联网支付模式(在线支付) |

| 通信运营商独立运营模式 | 移动支付模式(移动电话支付),主要包括远程支付和近场支付 |

| 通信运营商与金融机构合资运营模式 | |

| 第三方公司独立运营模式 |

(注:第三方支付业务主要可以分为四种模式:预付卡支付,银行卡收单,网络支付,以及中国人民银行确定的其他支付服务。本书的主题是围绕互联网金融展开的,因此所讨论的第三方支付范畴,主要是针对网络支付的互联网支付和移动支付这两种支付业务模式进行介绍和探讨。)

第三方支付的主要方式为互联网支付和移动支付,对应于这两种支付方式,第三方支付产业链具体表现为互联网支付产业链和移动支付产业链。

| 产业链 | 运作模式 |

|---|---|

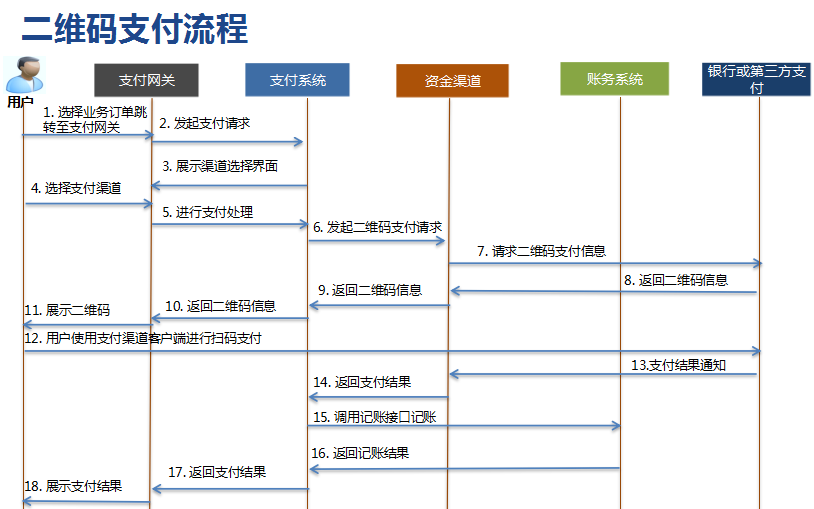

| 互联网支付产业链 |  |

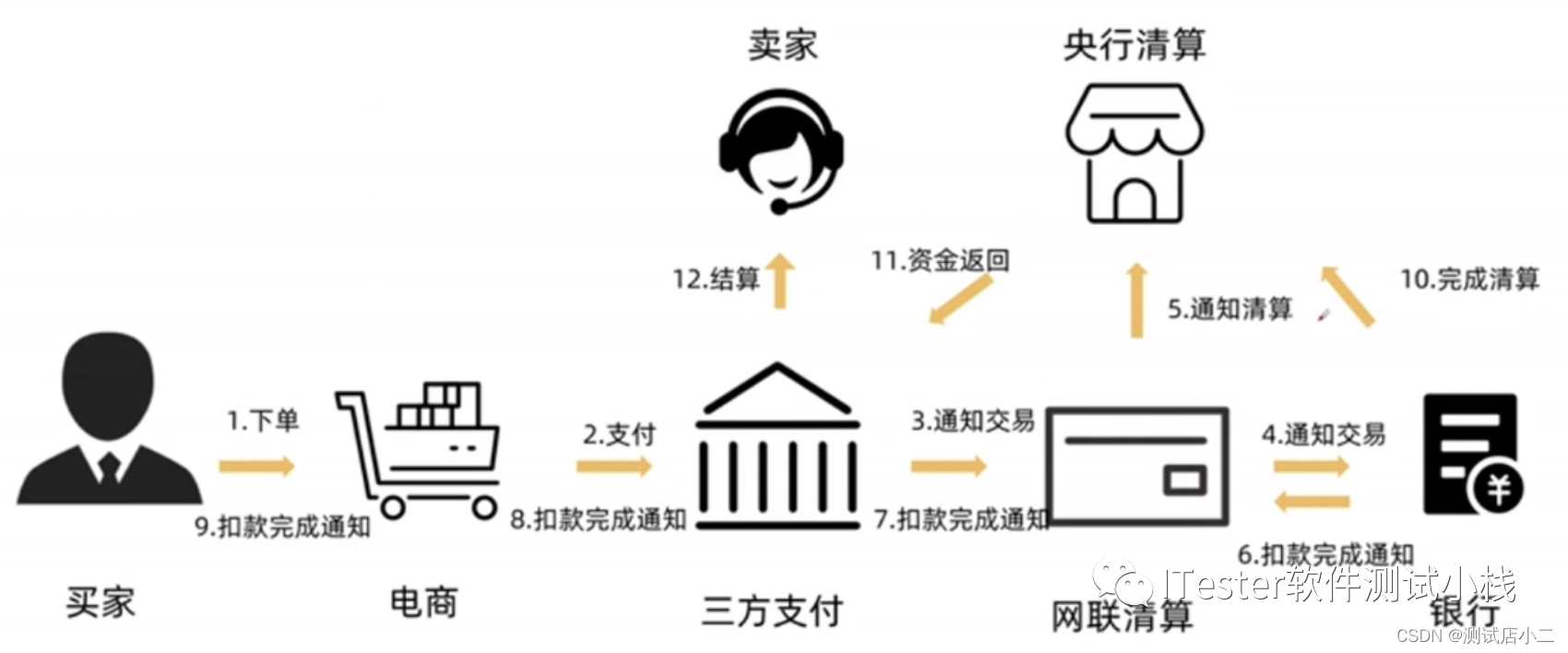

| 移动支付产业链 |  |

3.第三方支付与其他支付方式的对比

第三方支付与传统网银支付:

第三方支付与其他在线支付方式:以微信为例,微信支付并不能看做第三方交易平台。微信支付只是提供一个与各大银行建立安全连接的技术手段,并没有改变任何的交易机制。所以微信支付并不对交易双方进行监督与负责,此外在第三方支付中,用户会处在一个比较重要的地位,所以第三方支付平台更注重资金的存量,而对于微信支付来说,它更注重资金的流量。

4. 第三方支付风险分析

为了网络交易的风险管控与安全保证,第三方支付出现,架起了买卖双方之间的安全桥梁,第三方支付的产生本身就是一种对互联网金融时代 网络交易的信用风险控制

第三方支付的意义在于充当网络交易中的信用中介,保证消费者与商家之间物品与资金

以支付宝为例:

在这个过程中,支付宝直接与消费者、商家接触,同时,暗藏着的各方的资金账户也牵扯到了银行。所以,在整个过程中,共有四个主体参与,分别是支付宝代表的第三方支付机构、消费者、商家还有银行。

| 第三方支付机构与其他主体间存在的风险 | 详述 |

|---|---|

| 与消费者之间的问题 | 第三方支付机构在消费者方面培养信任度的关键莫过于建立全面的资金安全保障机制。在一笔交易前后,第三方支付的风控系统必须对交易的商户进行甄别,识别风险。此外第三方支付平台除了保证支付速度外,还应该识别操作人的身份,以免发生盗刷和发布虚假指令。 |

| 与商家之间的问题 | 对于第三方支付机构来说,商家也是第三方支付的用户。如何在网络交易中保证消费者的资产安全同时满足商家的基本权益,第三方支付机构需要从中选取一个平衡点。主要是协调商家发货时间与收到货款时间之间的关系。 |

| 与银行之间的问题 | 由于其资金的真正落地是在商业银行,所以第三方支付机构与银行之间资金往来的对账和风险处理的交流显得尤为重要目前银行与支付机构间有多种措施,以减少双方间资金纠纷发生的可能性。 |

| 第三方支付自身面对的风险 | 详述 |

|---|---|

| 技术风险 | 应用系统设计层次的风险、消费者信息从系统泄漏的风险。 |

| 沉淀资金风险 | 第三方支付机构的沉淀资金主要包括两部分:交易过程中的在途资金和用户为方便存储在第三方的暂存资金。数额巨大的沉淀资金一方面可为其带来可观的利息收入,继而对于利息的分配也会引起支付风险与道德风险,另一方面,沉淀资金也可部分用于风险投资等,然而一旦投资失败,将会给第三方支付的用户带来难以估计的损失。 |

| 套现风险 | 多发生于C2C交易中,由于忽略网络交易的真实性导致的监管漏洞,使不法分子利用自买自卖的交易手段套现资金。 |

| 洗钱风险 | 洗钱,是指将违法所得及其产生的收益,通过各种手段掩饰、隐瞒其来源和性质,使其在形式上合法化的行为。不法分子利用监管漏洞,将非法资金用于虚拟交易获得合法资金。 |

5. 第三方支付风险防范建议

| 外部监管 | 详述 |

|---|---|

| 定义行业范围与业务 | 明确行业可涉及的业务范围,完善业务流程,加强安全保障。 |

| 备付金设立 | 备付金,是指专业银行和其他金融机构存入中央银行的存款准备金。支付机构接受的客户备付金不属于支付机构的自有财产,支付机构应在商业银行建立备付金专用存款账户存放用户的备付金,并且备付金存款银行应当对备付金的使用情况进行监督。 |

| 反套现与洗钱等不法行为 | 应由政府出面,充分调动各方力量联动,共同打击犯罪。 |

| 把握适当监控力度 | 引导市场在规范与创新间寻求到一个综合平衡点,推动第三方支付行业和互联网金融产业向着健康、有序的方向发展。 |

| 内部把控 | 详述 |

|---|---|

| 事前控制 | (1)加强安全技术控制:第三方支付需要有成熟的信息安全技术作为支撑,加强自身的软硬件技术能力,持续研发更高层次的信息安全技术,配合合理的业务流程,确保用户信息的安全性与交易处理的稳定性,最大可能地避免信息技术带来的风险。(2)建立信用体系和欺诈检测:充分利用大量数据,挖掘数据中的关系,建立用户的信用体系。加强买卖双方的诚信意识,提高双方间的信任程度,有利于提升第三方支付的企业信誉。构建内部反欺诈机制,对于信用水平不足的个体进行交易监控,防范欺诈交易的发生,做好风险防范与风险监测,在事故或损失发生前控制风险。 |

| 事后补救 | 首先应对风险发生情况进行调查,在交易纠纷中收集双方证据并调查双方责任,在业务事故中尽早排查事故原因,明确事故影响范围,做好数据恢复的准备。确认了纠纷或事故的原因后,应迅速启动赔付或修复机制,承担相应的责任。 |

本章概念汇总:

第三方支付,就是通过与产品所在国家以及国外各大银行签约、由具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户。

互联网支付模式:互联网支付也被称为在线支付,是指通过非移动的互联网终端进行资金的专一,利用银行所支持的某种数字金融工具 ,发生在买卖双方的金融交换,进而实现在线货币支付、现金流转、资金清算以及查询统计等服务,为电子商务和其他服务提供金融支持。

移动支付模式:移动支付也称为移动电话支付,是指用户通过手机等智能移动终端通过SMS(Short Messaging Service)、WAP(Wireless Application Protocol)、USSD(Unstructured Supplementary Service Data)、KJava、蓝牙、NFC(近场通信)、RFID(射频识别)、客户端软件等对技术,其消费、购买的商品或服务进行账务支付的一种服务方式。

远程支付:远程支付是指用户通过手机等移动智能终端通过SMS、语音、WAP、USSD等方式发送支付指令而完成支付的方式。

近场支付:近场支付也称为现场支付,是指消费者在购买商品或服务时,即时通过手机等移动通信终端向商家进行支付,支付的处理在现场进行,主要方式是通过射频(NFC)、红外、蓝牙等通道,实现与自动售货机、POS机等终端设备之间的本地通讯。

互联网支付产业链:主要参与者包括:金融机构、网络服务提供商、支付业务提供商、商户和用户这五类,它们围绕着电子商务平台和第三方支付平台形成一条互联网支付产业链。

移动支付产业链:主要的参与者包括:移动通信运营商、金融机构、第三方移动支付服务提供商(或移动支付平台运营商)、终端设备提供商、合作商户、最终用户等。