文章目录

- 一、概述

- 二、参数估计——区间估计

- 三、经验分布函数

- 1.定义

- 2.头颅宽度(经验分布函数计算与绘图)

- 四、Q-Q图(直观检验拟合优度)

- 1.介绍

- 2.基本思想

- 3.计算步骤

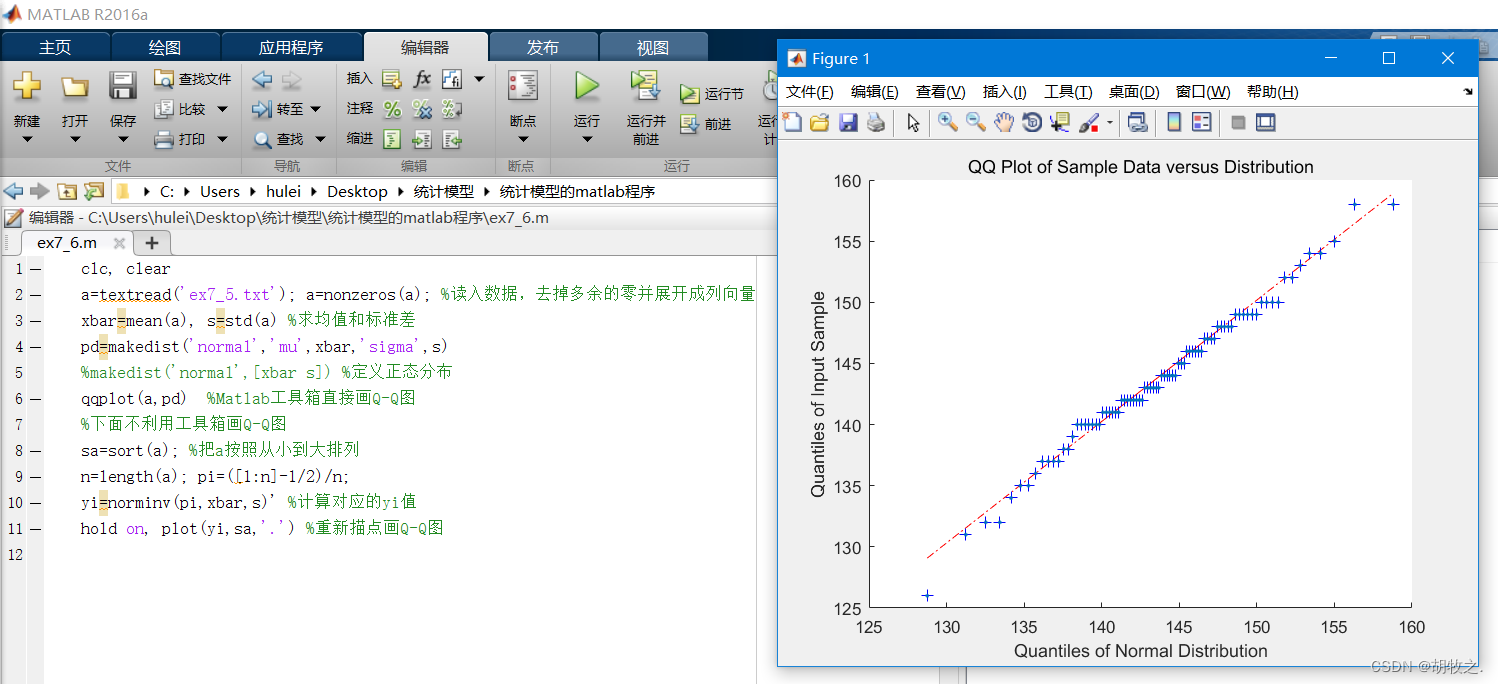

- 4.Q-Q图绘图(仍然以头颅宽度为例)

- 五、 χ 2 {\chi}^2 χ2拟合优度检验(量化检验拟合优度)

- 1.给出的假设(可含未知参数)

- 2.检验步骤

- 3.书页印刷(检验是否与泊松分布拟合,离散)

- 4.灯泡寿命(检验是否与指数分布拟合,连续)

- 5.成绩统计(检验是否与正态分布拟合,连续)

- 六、柯尔莫哥洛夫检验

- 1.介绍(与 χ 2 \chi^{2} χ2检验的比较)

- 2.步骤

- 3.头颅宽度(检验是否服从正态分布)

- 七、秩和检验

- 1.目的

- 2.步骤

- 3.涂漆温度

- 七、Bootstrap

- 1.非参数Bootstrap方法

- (一)介绍

- (二)估计量的标准误差的Bootstrap估计——介绍与思想

- (三)估计量的标准误差的Bootstrap估计——基本步骤

- (四)估计量的标准误差的Bootstrap估计——基金回报

- (五)估计量的均方误差的Bootstrap估计——思想方法

- (六)估计量的均方误差的Bootstrap估计——金属升华

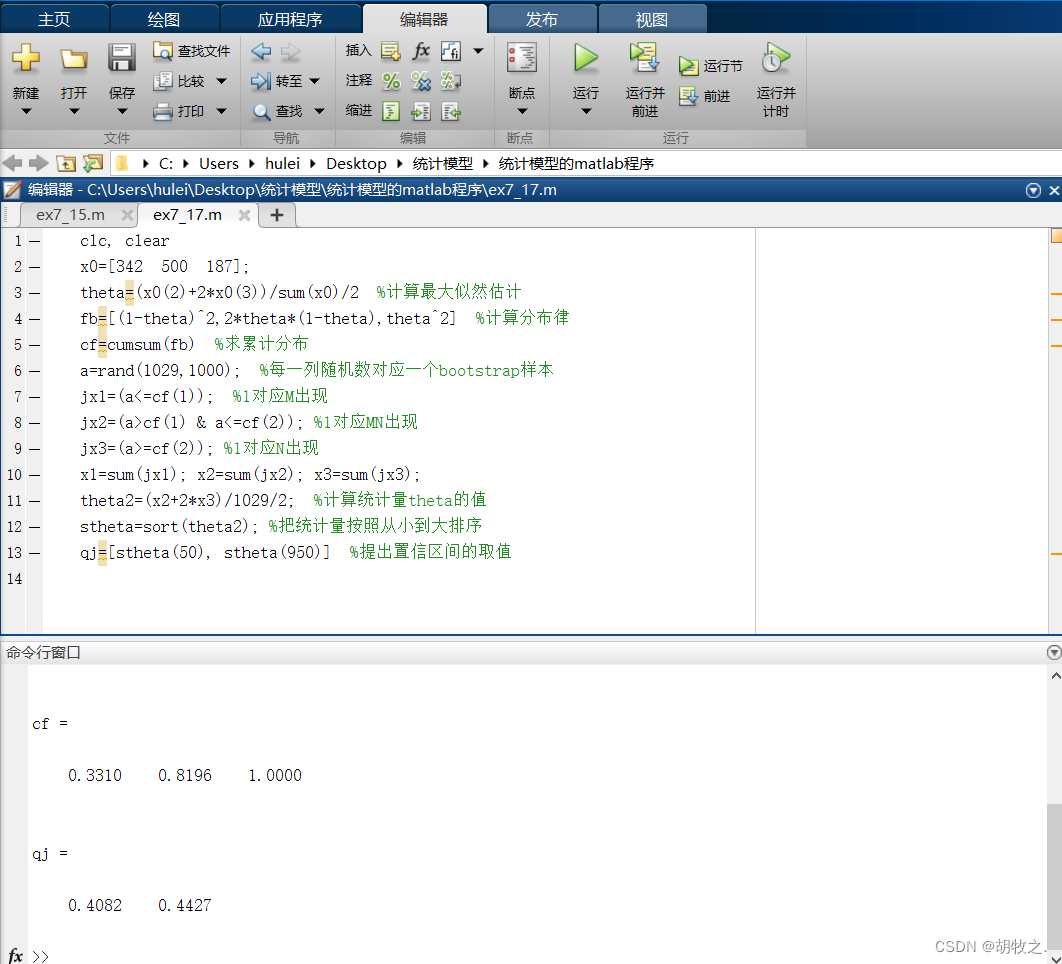

- (七)求未知参数 θ \theta θ的Bootstrap置信区间——思想方法

- (八)求未知参数 θ \theta θ的Bootstrap置信区间——仔猪存活

- 2.参数Bootstrap方法

- (一)介绍

- (二)电子元件(求最大似然估计和单侧置信下限)

- (三)血型分布(求最大似然估计和置信区间)

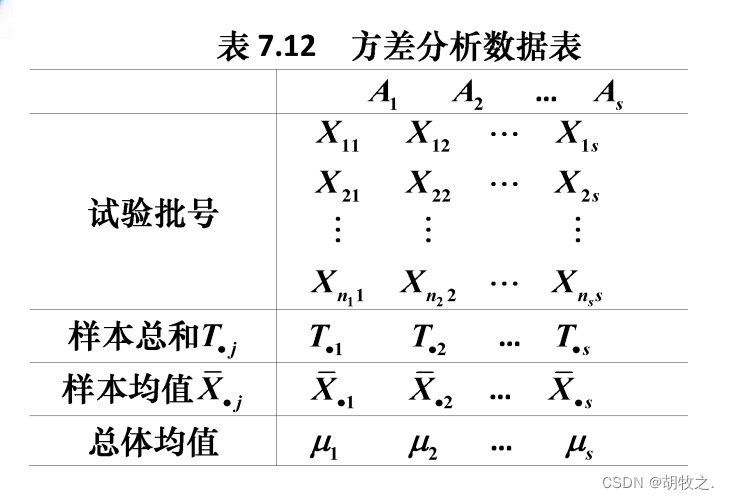

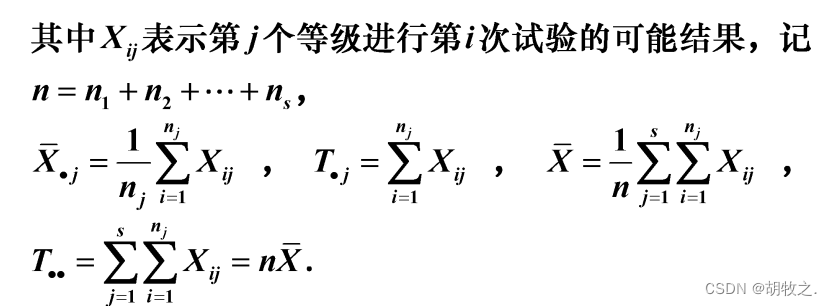

- 八、方差分析(单因素实验)

- 1.背景

- 2.假设前提

- 3.待检假设 H 0 : μ 1 = μ 2 = … = μ s = μ H_0:\mu_1=\mu_2=…=\mu_s=\mu H0:μ1=μ2=…=μs=μ

- 4.检验方法

- 5.产量差异(差异显著度)

- 九、回归分析

- 1.多元线性回归

- (一)模型

- (二)参数估计

- (三)统计分析

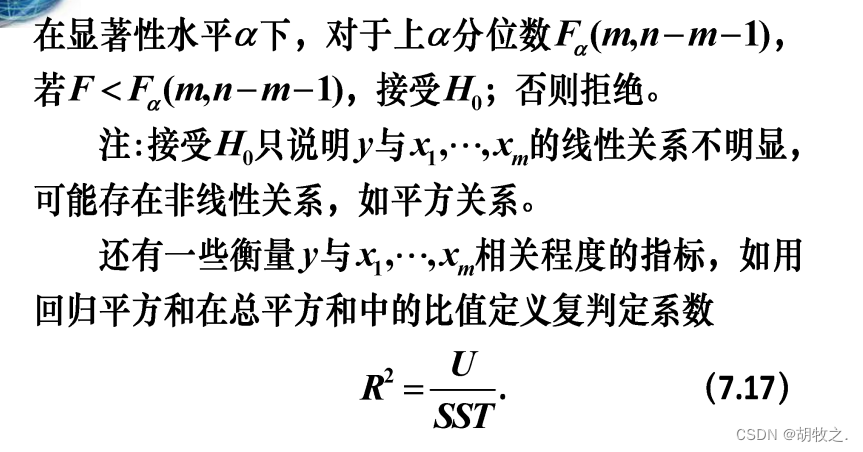

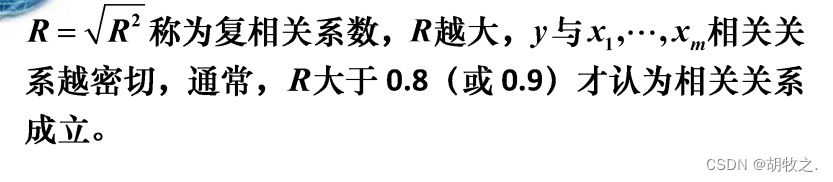

- (四)回归模型的假设检验

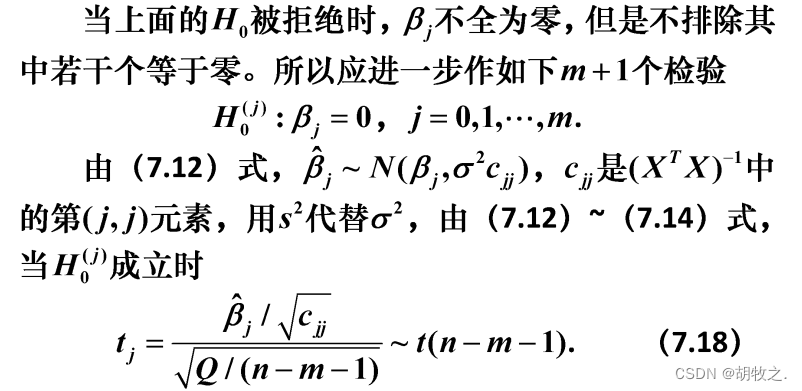

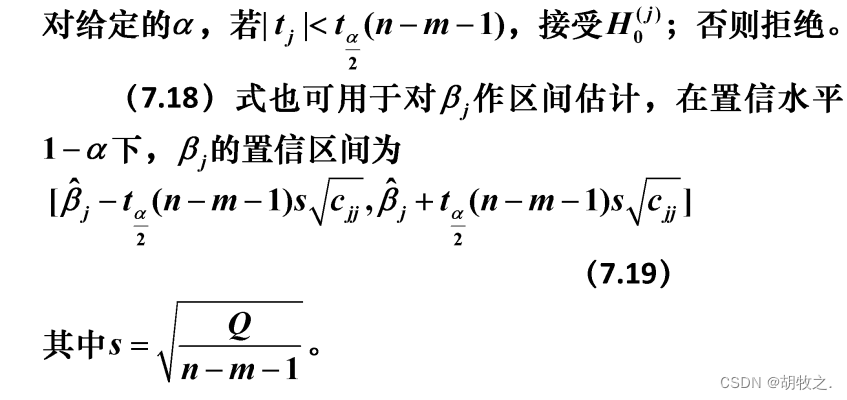

- (五)回归系数的假设检验和区间估计

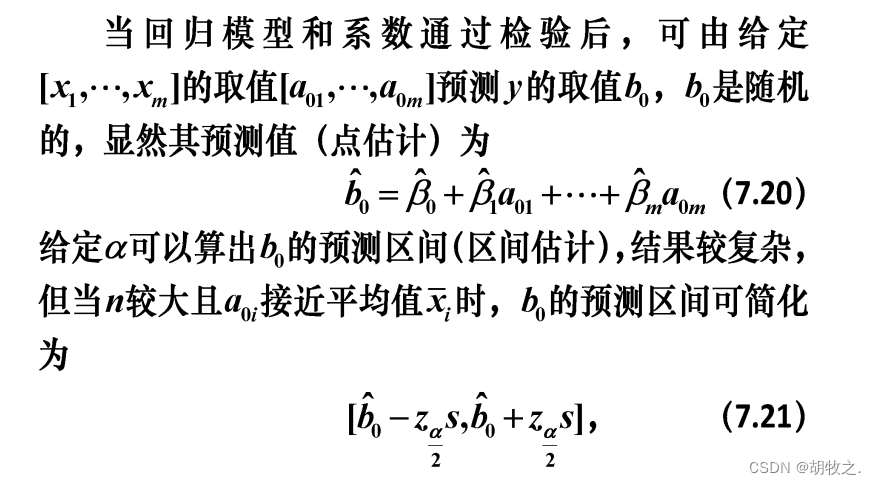

- (六)利用回归模型进行预测

- 2.多元二项式回归

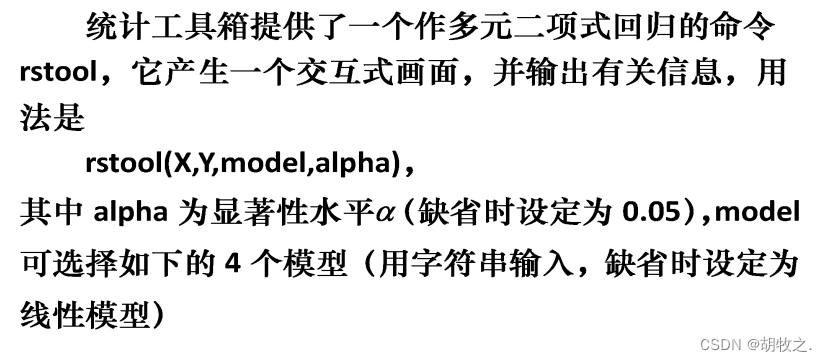

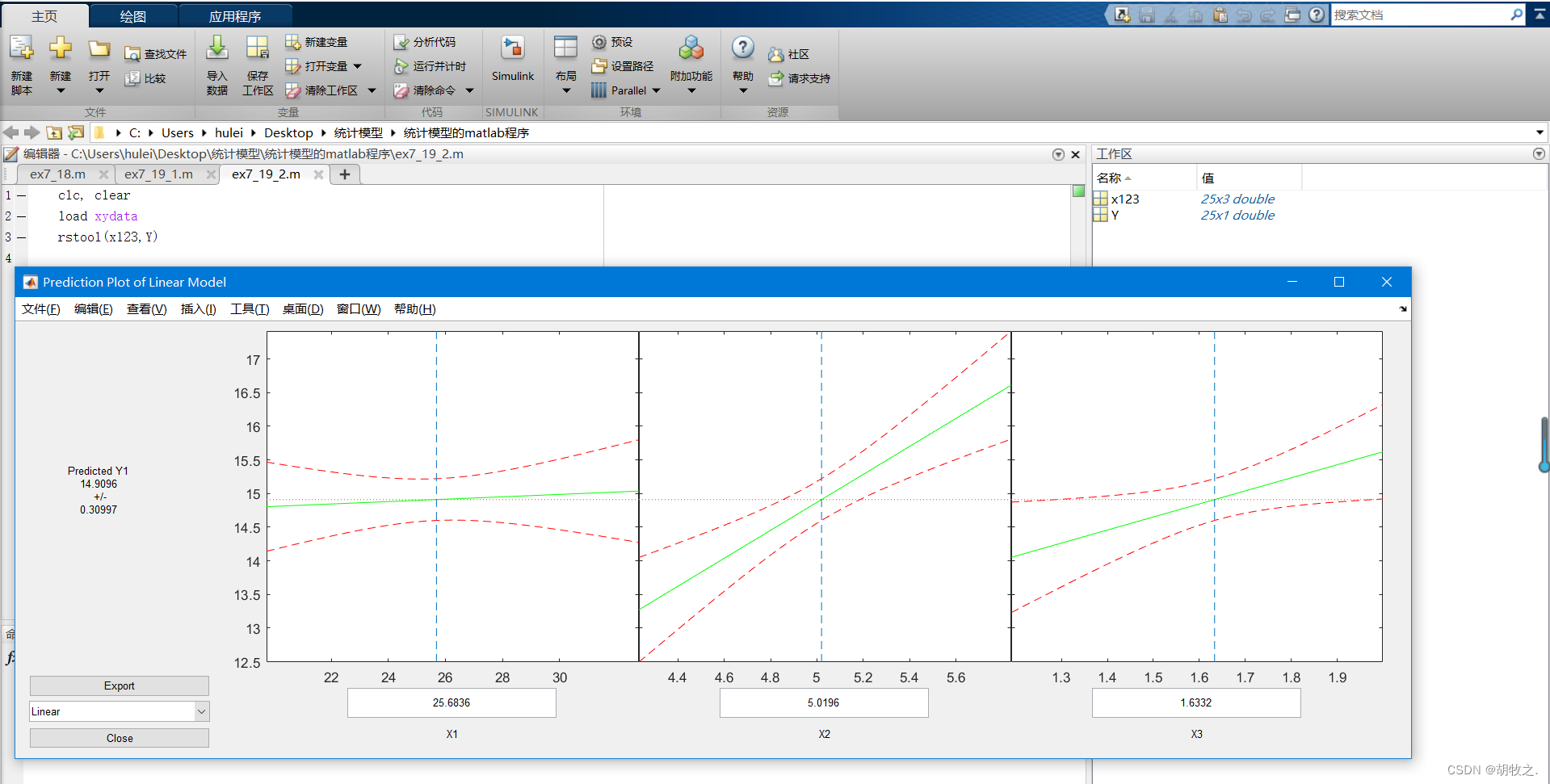

- (一) r s t o o l rstool rstool工具介绍

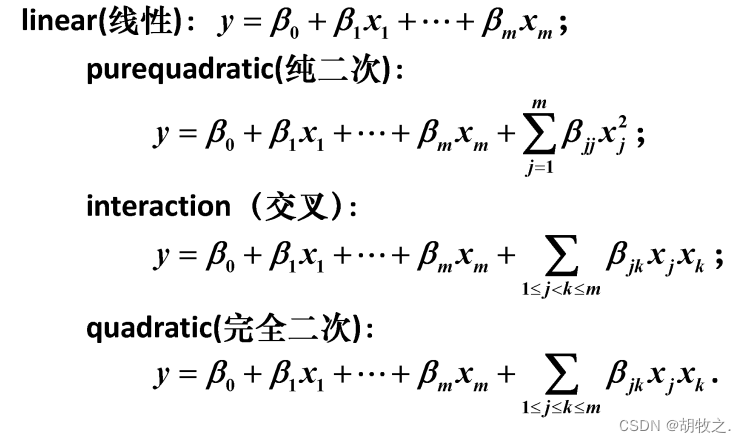

- (二)模型类型

- (三)个体性状

- 3.非线性回归

- (一)介绍

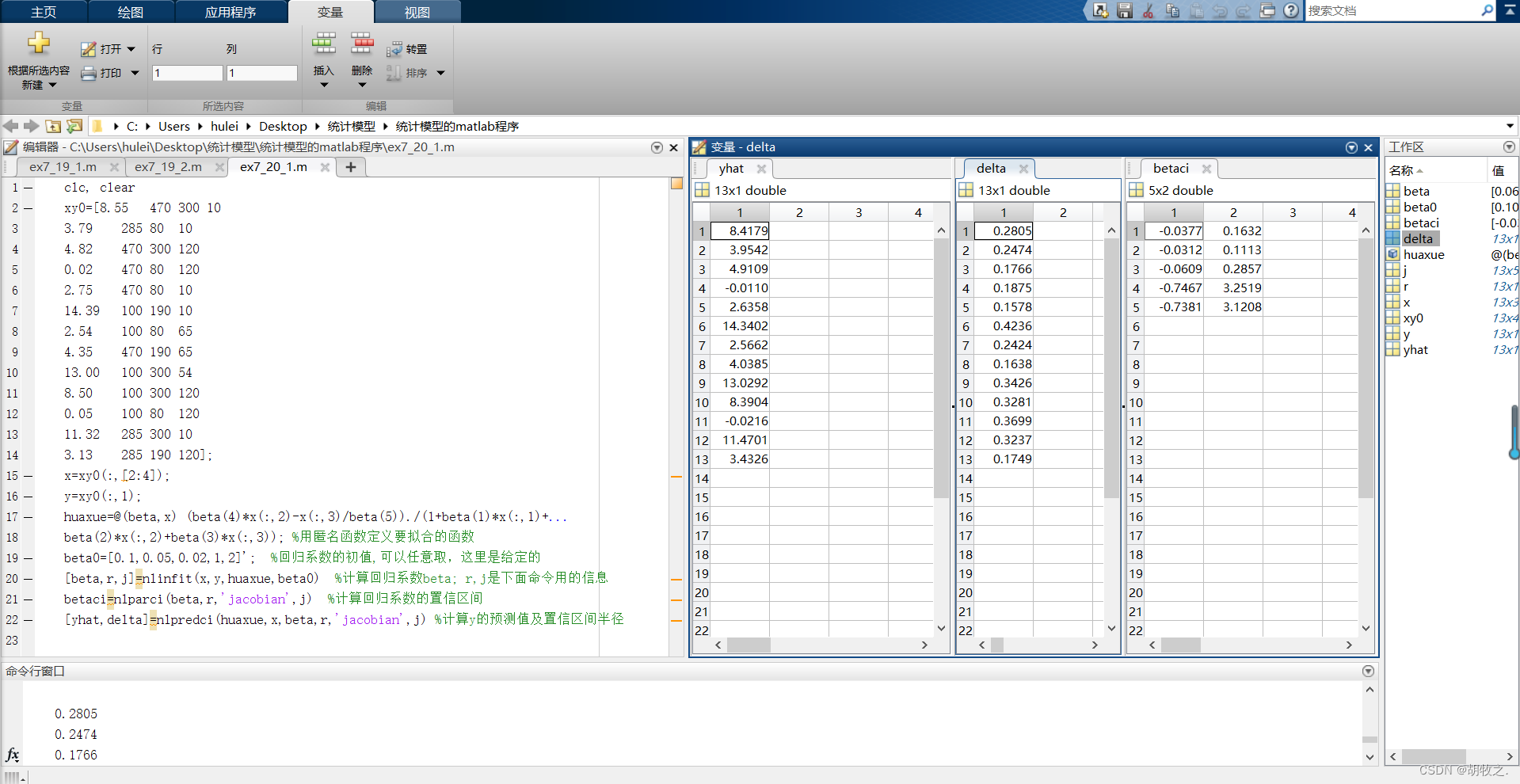

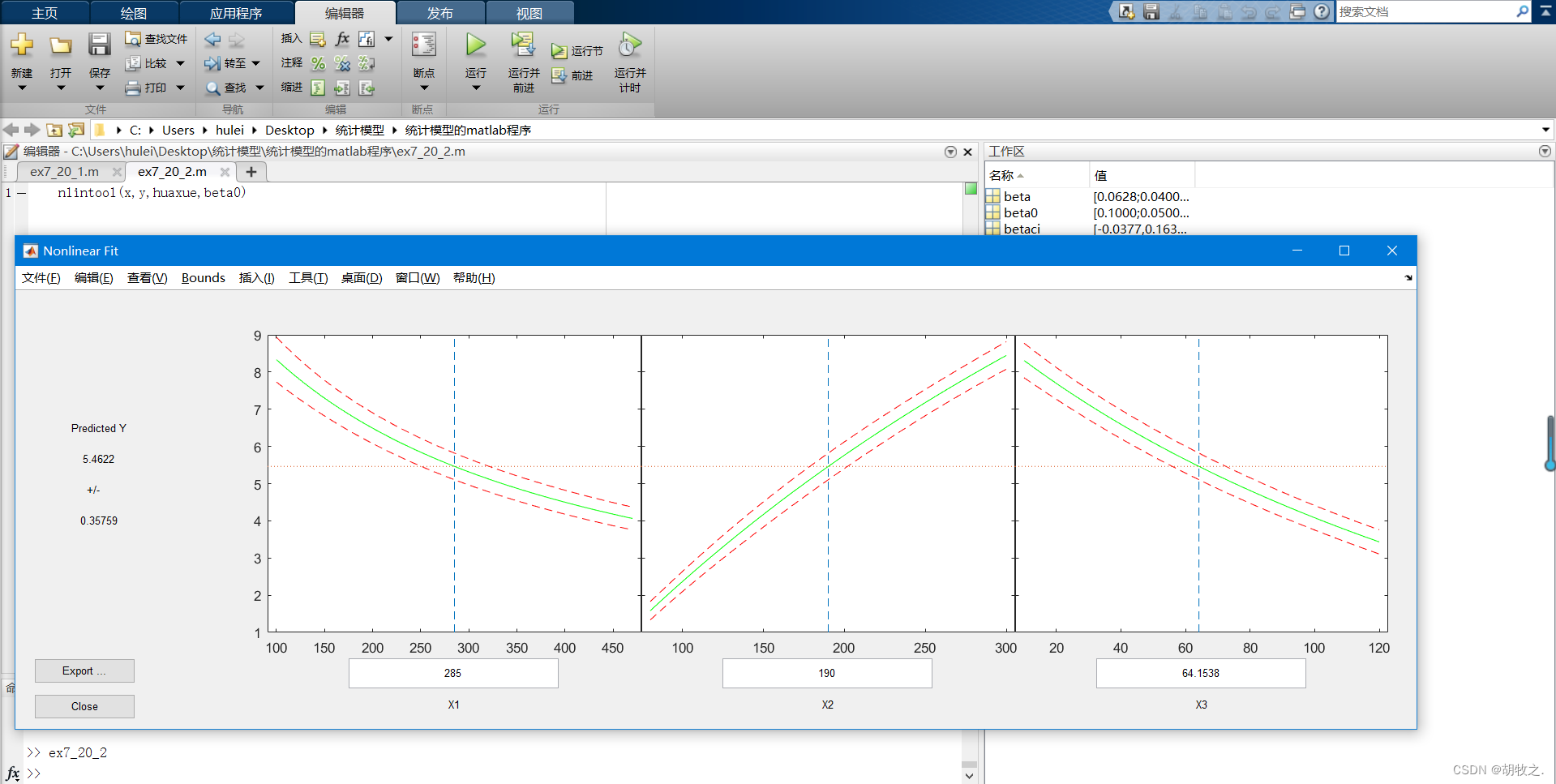

- (二)化学反应(拟合回归系数以及其置信区间、预测值及其置信空间)

- 4.血压与年龄、体重指数、吸烟习惯(建立回归模型)

- (一)问题背景

- (二)模型建立

- (三)模型求解( M A T L A B MATLAB MATLAB计算)

- 5.软件开发人员的薪金(薪金与资历、管理责任、教育程度)

- (一)问题背景

- (二)模型建立(多元线性回归模型)

- (三)模型求解

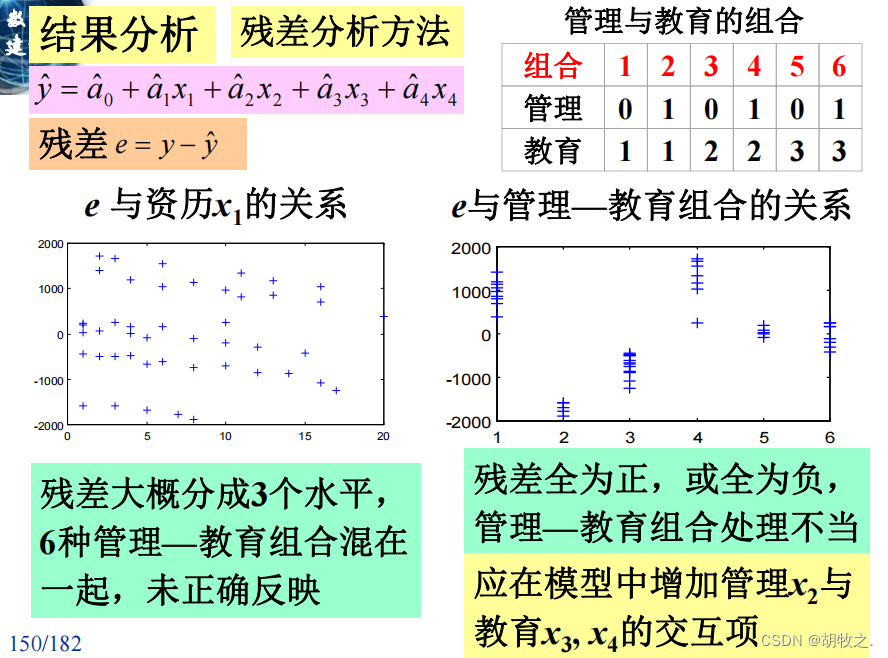

- (四)结果分析(残差分析方法)

- (五)增加管理与教育的交互项

- (六)模型应用

- 6.投资额与国民生产总值和物价指数(预测)

- (一)问题背景

- (二)问题分析

- (三)基本模型建立(多元线性)

- (四)基本回归模型结果分析( M A T L A B MATLAB MATLAB求解)

- (五)自相关性——定性诊断(残差诊断法)

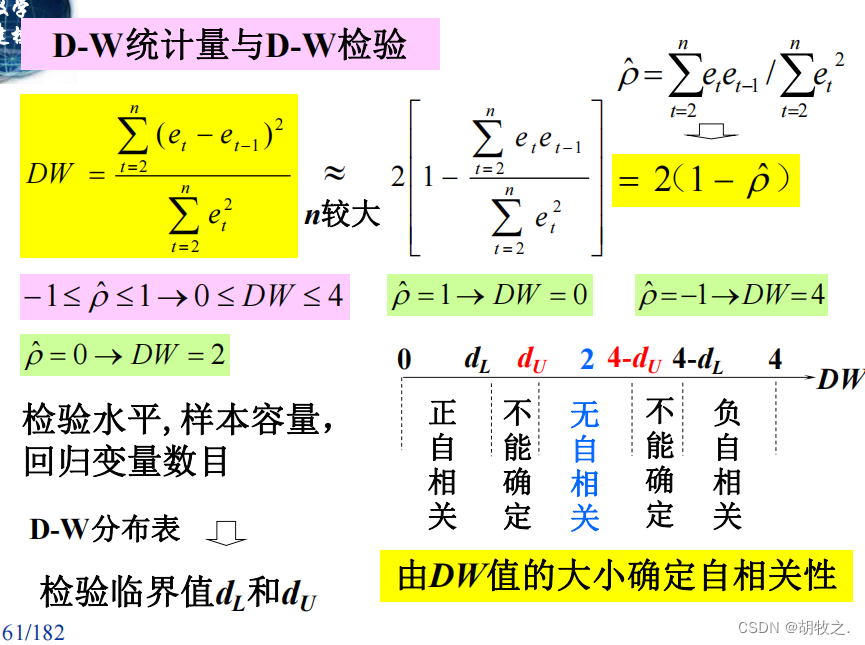

- (六)自相关性——定量诊断(D-W检验)

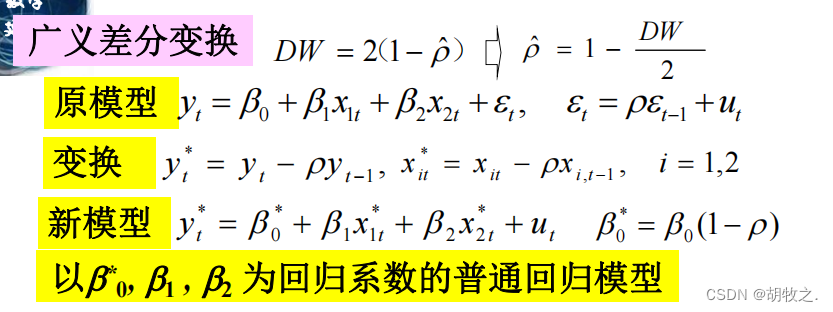

- (七)自相关性——消除(广义差分法)

- (八)新模型的建立

- (九)两种模型的比较

- (十)投资额预测

一、概述

二、参数估计——区间估计

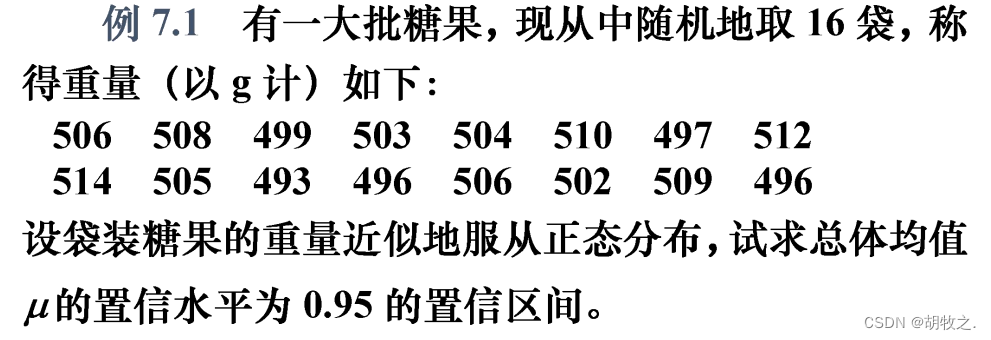

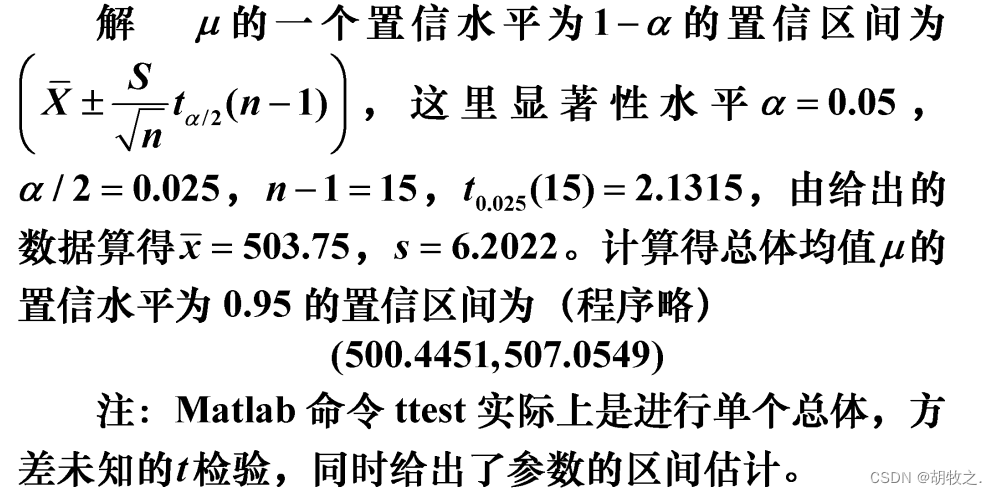

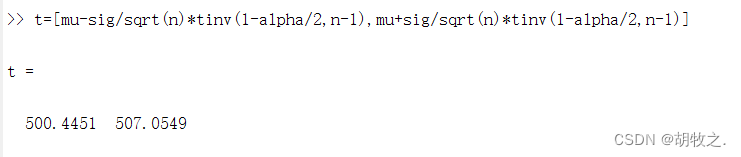

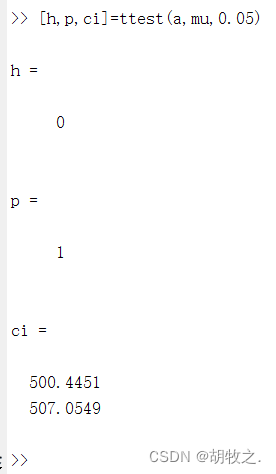

1.糖果称重(求总体均值 μ \mu μ的双侧置信区间)

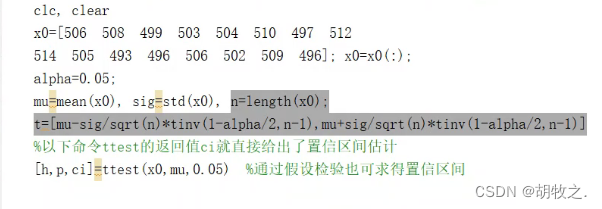

(一)根据公式计算结果

(二)直接使用 t t e s t ( ) ttest() ttest()函数

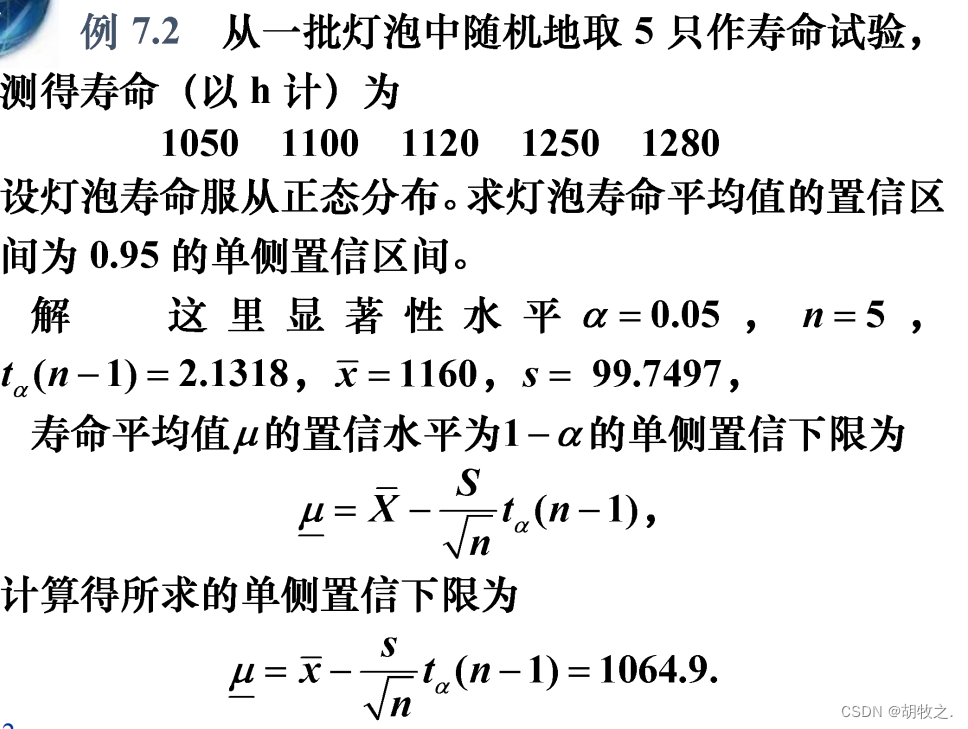

2.灯泡寿命( μ \mu μ的单侧置信区间)

程序运行:

>> a=[1050 1100 1120 1250 1280]a =1 至 4 列1050 1100 1120 12505 列1280>> alpha=0.05;

>> mu=mean(a),sig=std(a),n=length(a);mu =1160sig =99.7497>> t=mu-sig/sqrt(n)*tinv(1-alpha,n-1)t =1.0649e+03>>

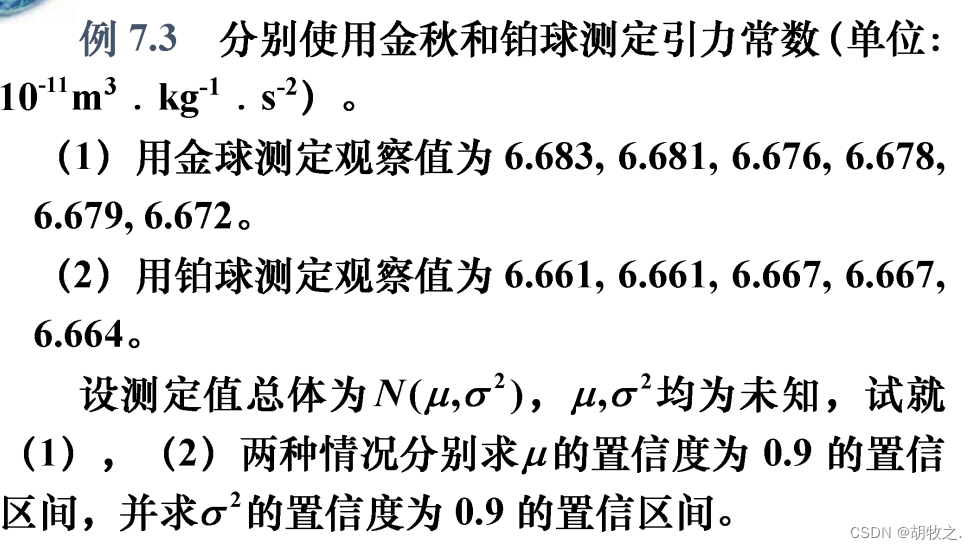

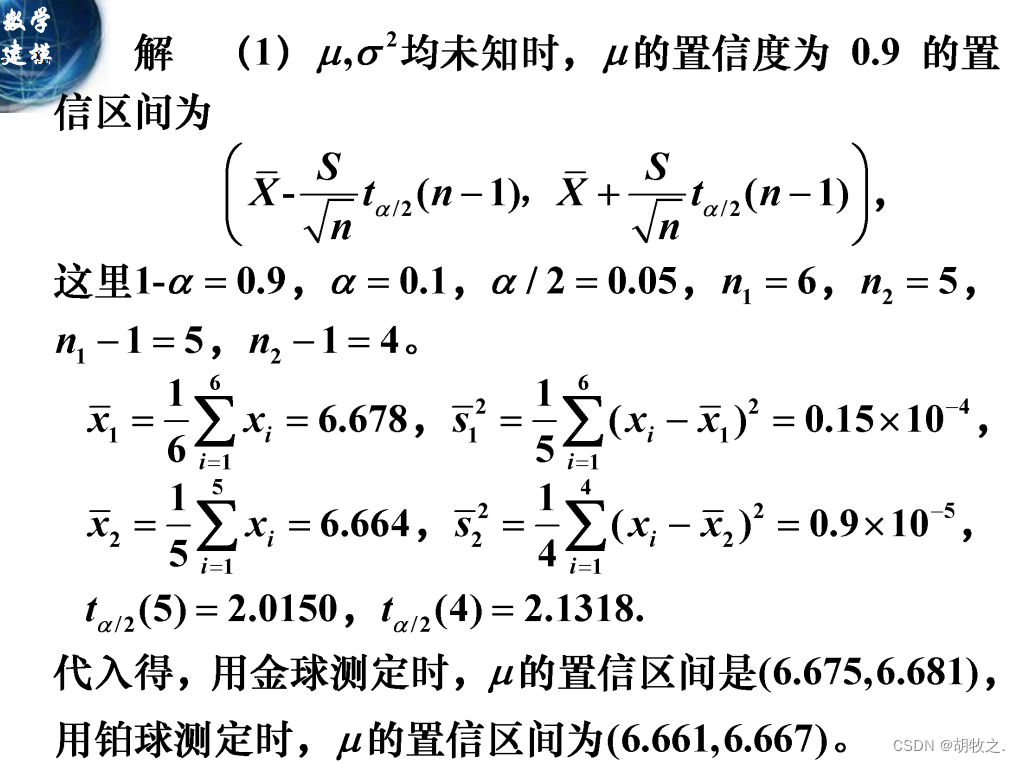

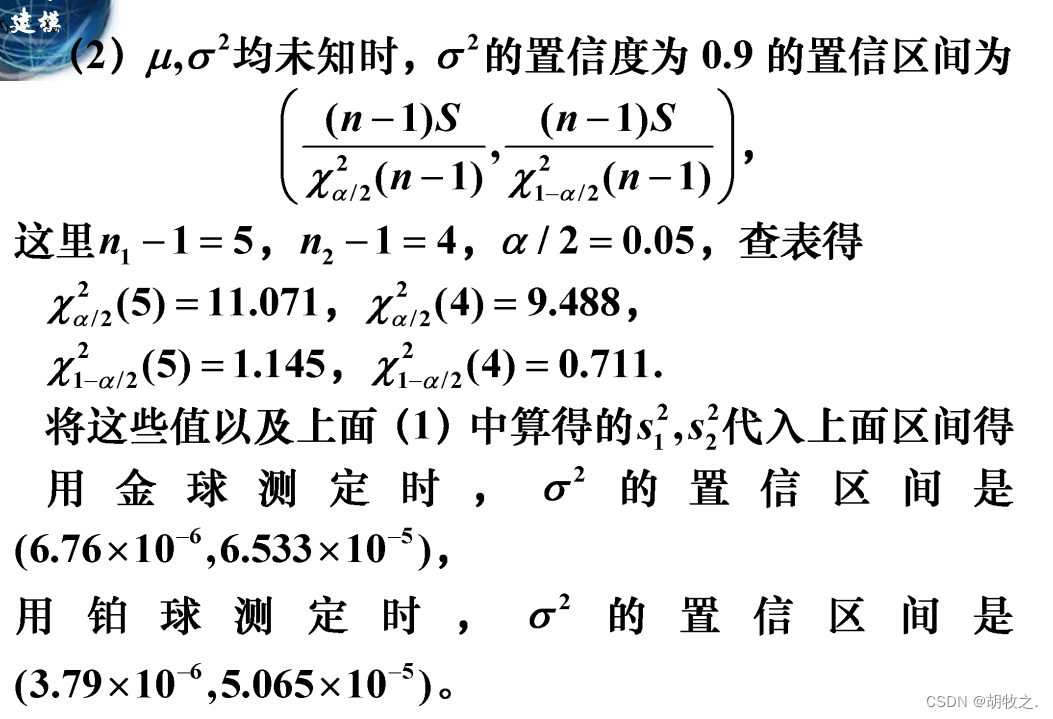

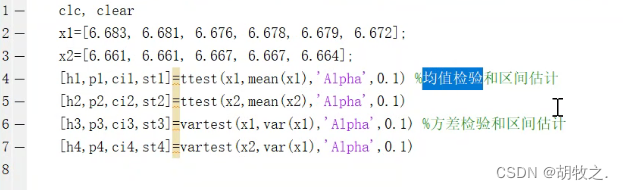

3.小球测定引力常数( μ \mu μ、 σ 2 {\sigma}^2 σ2的置信区间)

以金球为例,程序运行:

>> a=[6.683 6.681 6.676 6.678 6.679 6.672]a =1 至 4 列6.6830 6.6810 6.6760 6.67805 至 6 列6.6790 6.6720>> [h1,p1,ci1,st1]=ttest(a,mean(a),'Alpha',0.1)h1 =0p1 =1ci1 =6.6750 6.6813st1 = tstat: 0df: 5sd: 0.0039>> [h1,p1,ci1,st1]=vartest(a,var(a),'Alpha',0.1)h1 =0p1 =0.8318ci1 =1.0e-04 *0.0676 0.6533st1 = chisqstat: 5df: 5>>

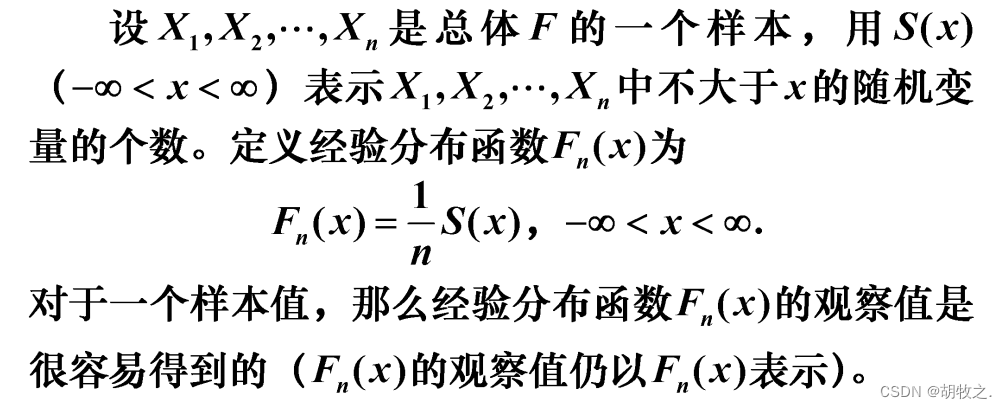

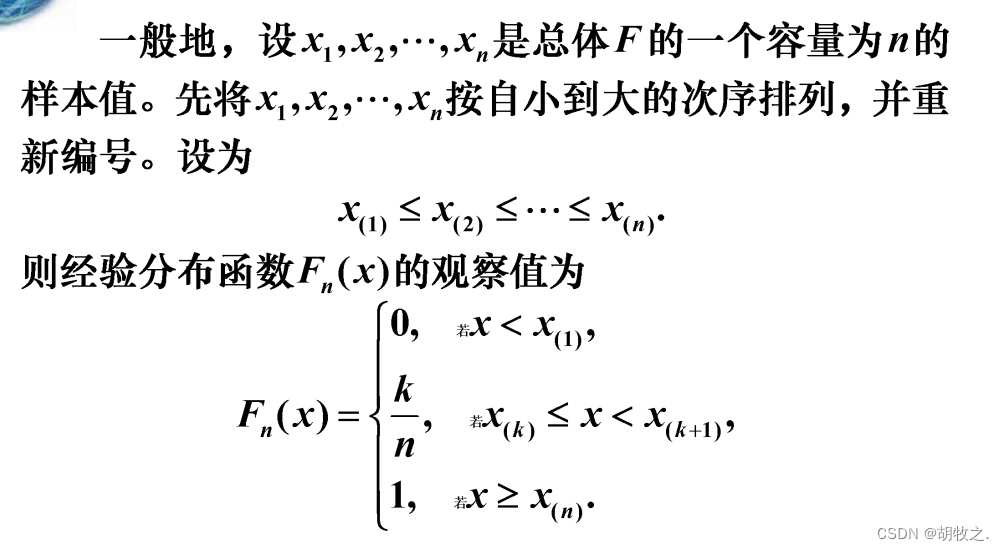

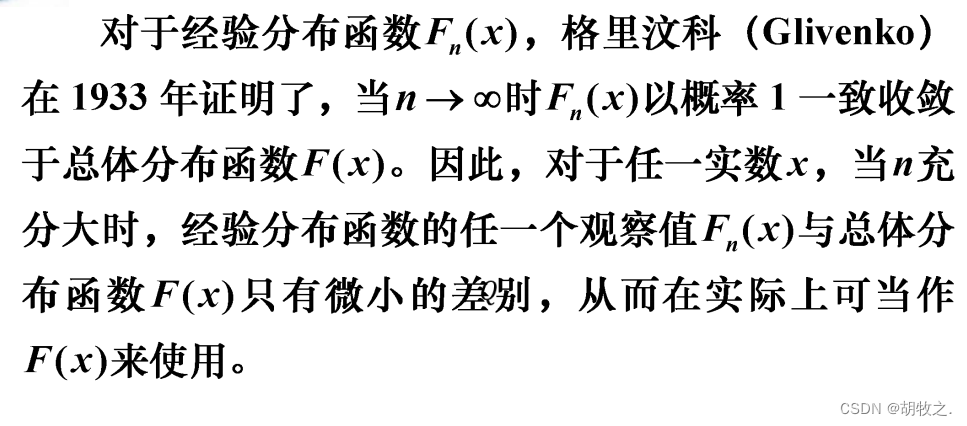

三、经验分布函数

1.定义

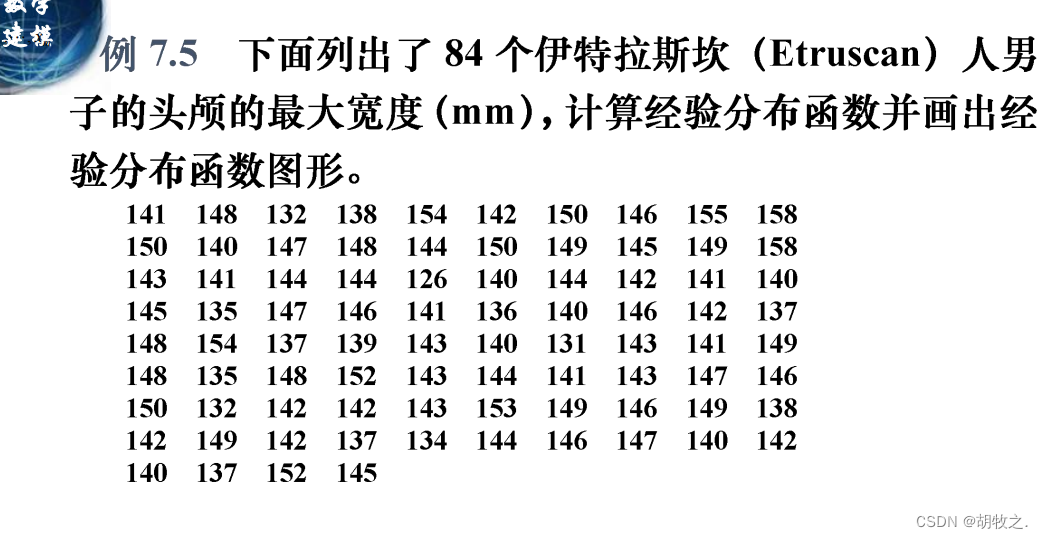

2.头颅宽度(经验分布函数计算与绘图)

//参数解释(待补充……)

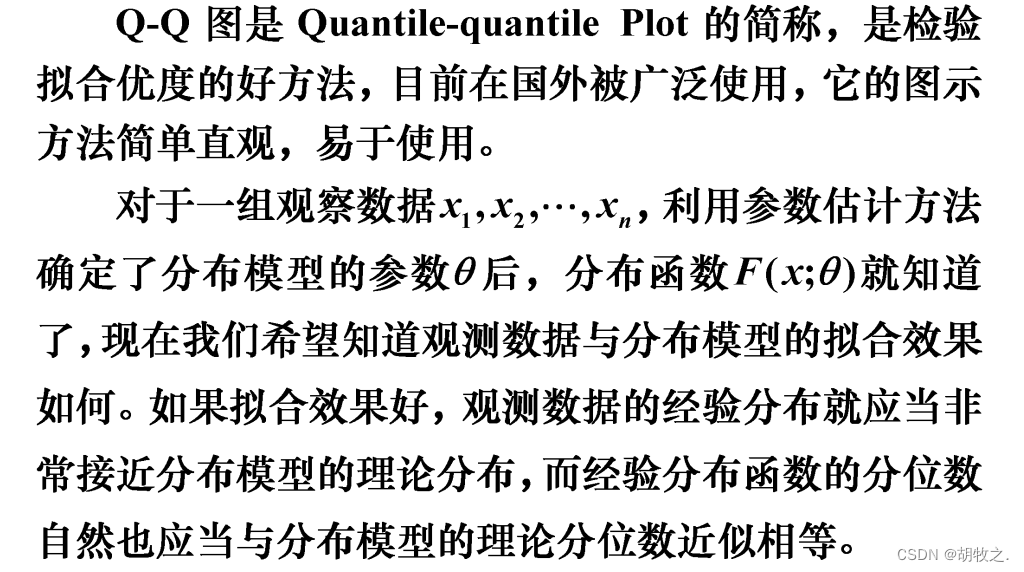

四、Q-Q图(直观检验拟合优度)

1.介绍

2.基本思想

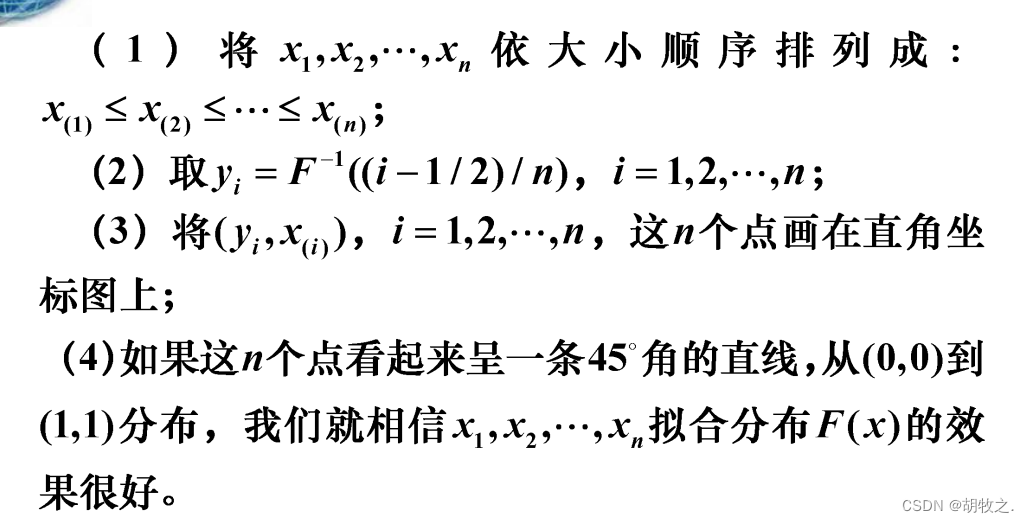

3.计算步骤

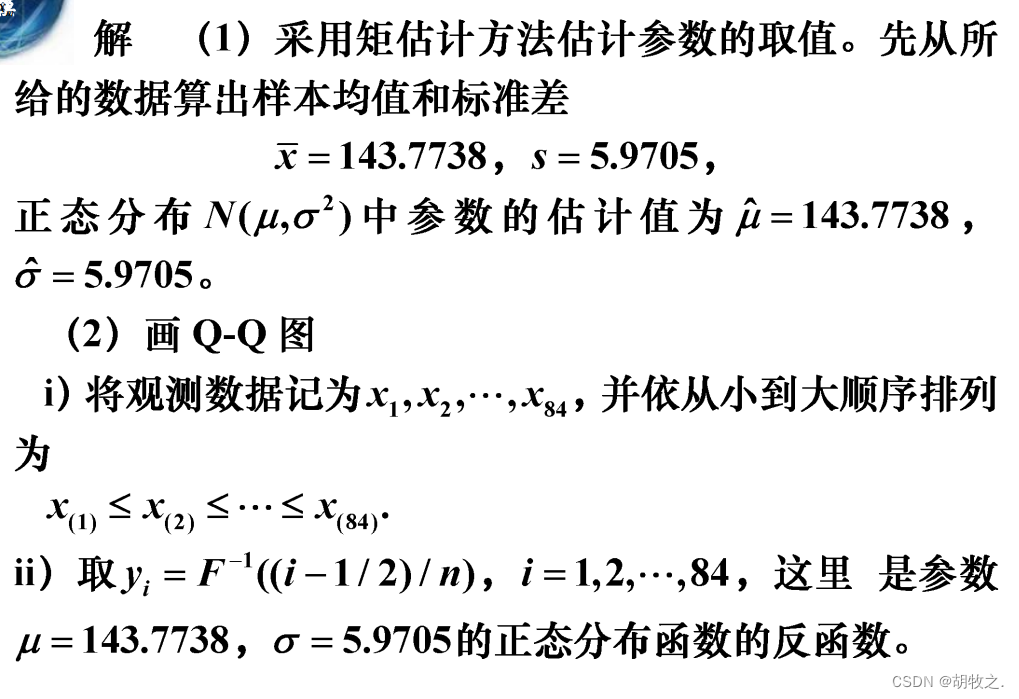

4.Q-Q图绘图(仍然以头颅宽度为例)

//参数解释待补充,特别注意那个 s s s

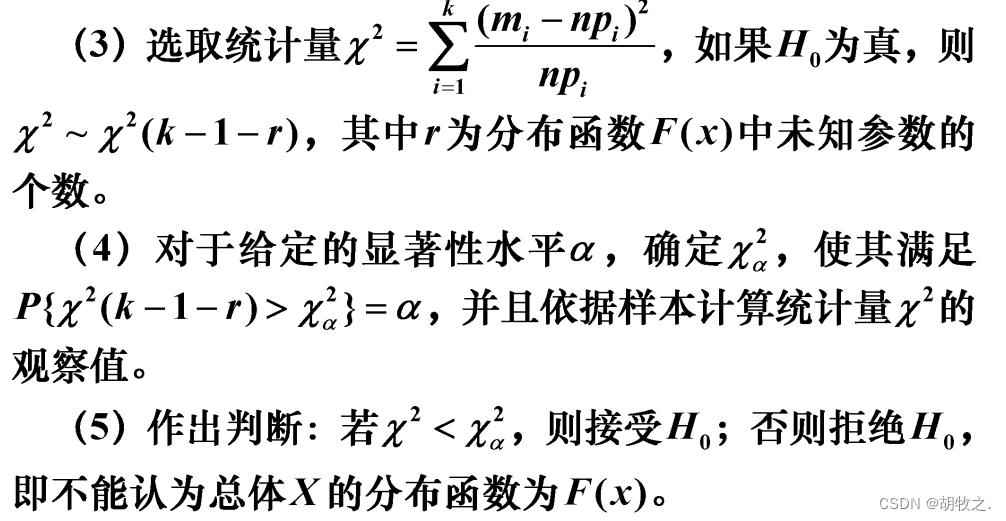

五、 χ 2 {\chi}^2 χ2拟合优度检验(量化检验拟合优度)

1.给出的假设(可含未知参数)

2.检验步骤

k:区间数

r:分布函数中未知参数的个数

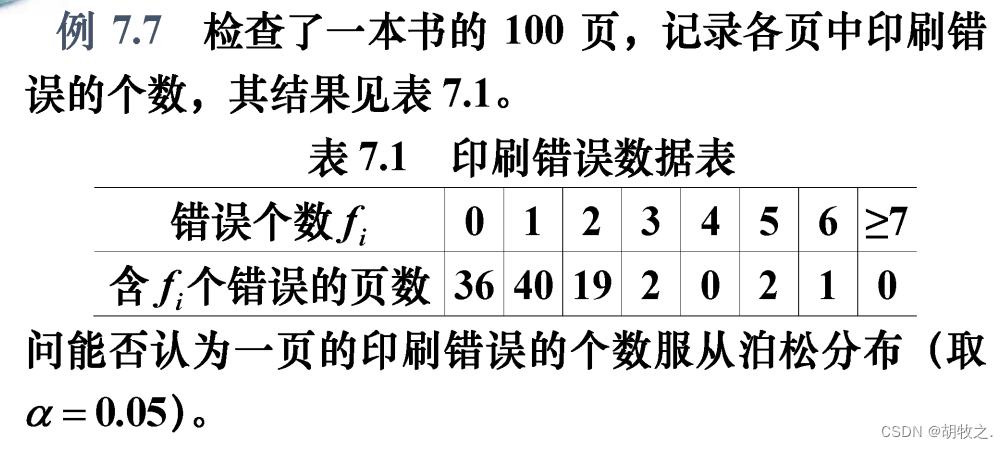

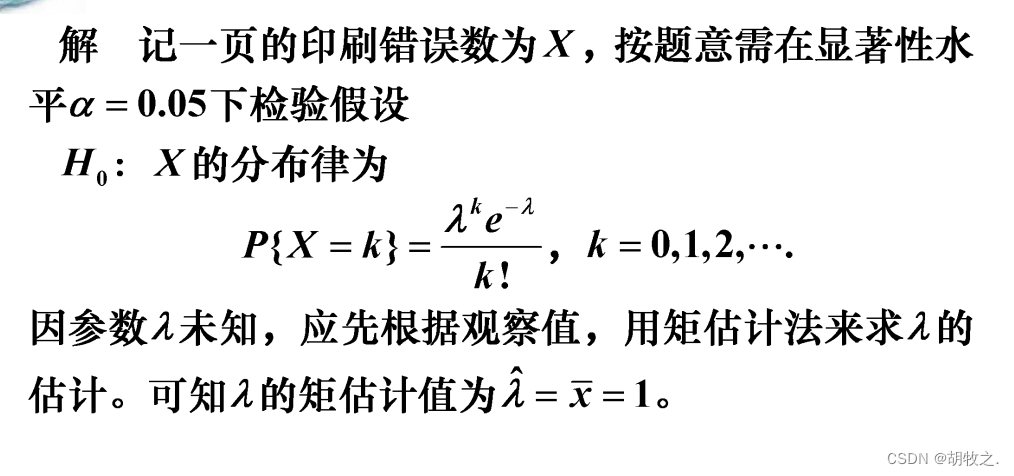

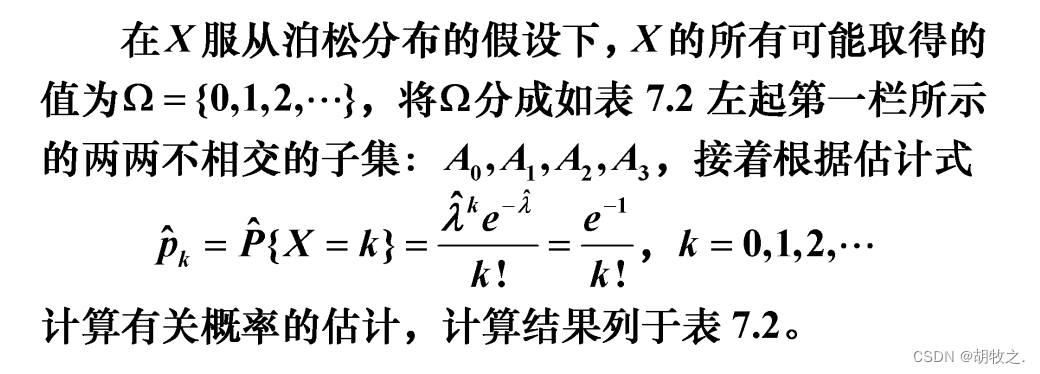

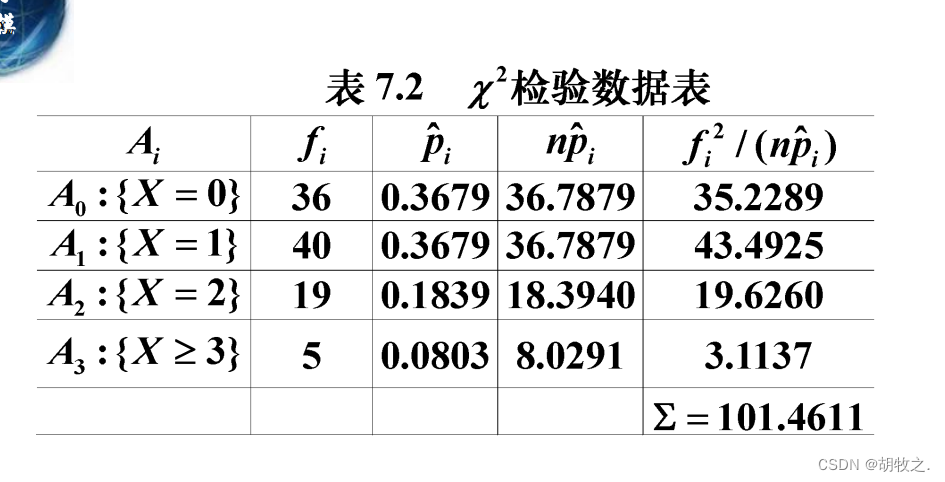

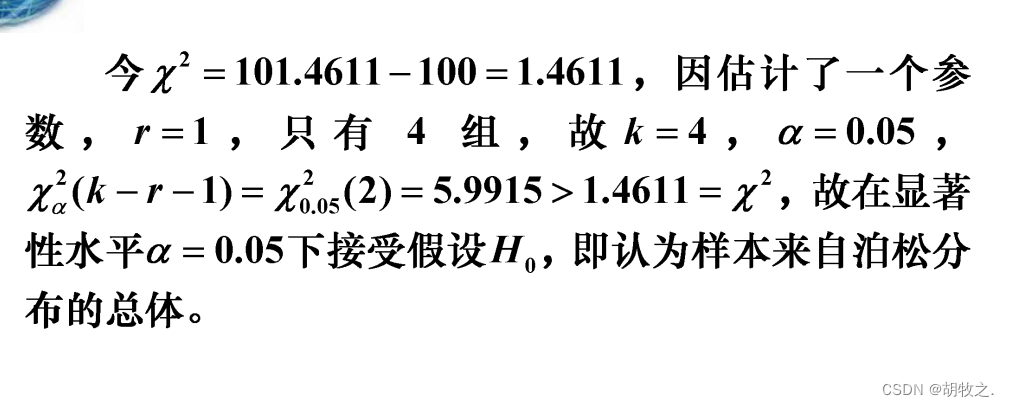

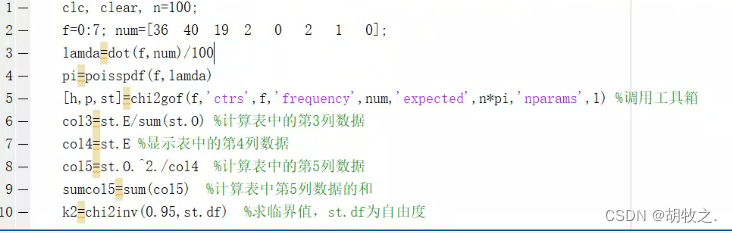

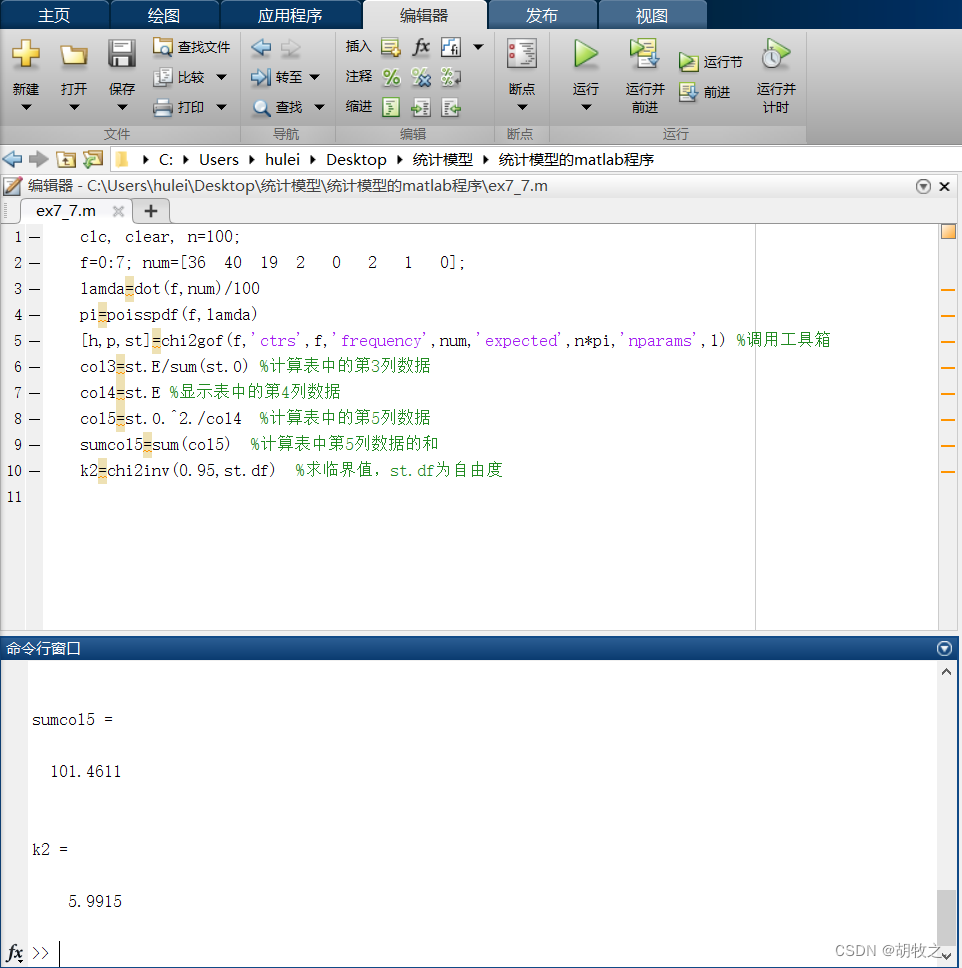

3.书页印刷(检验是否与泊松分布拟合,离散)

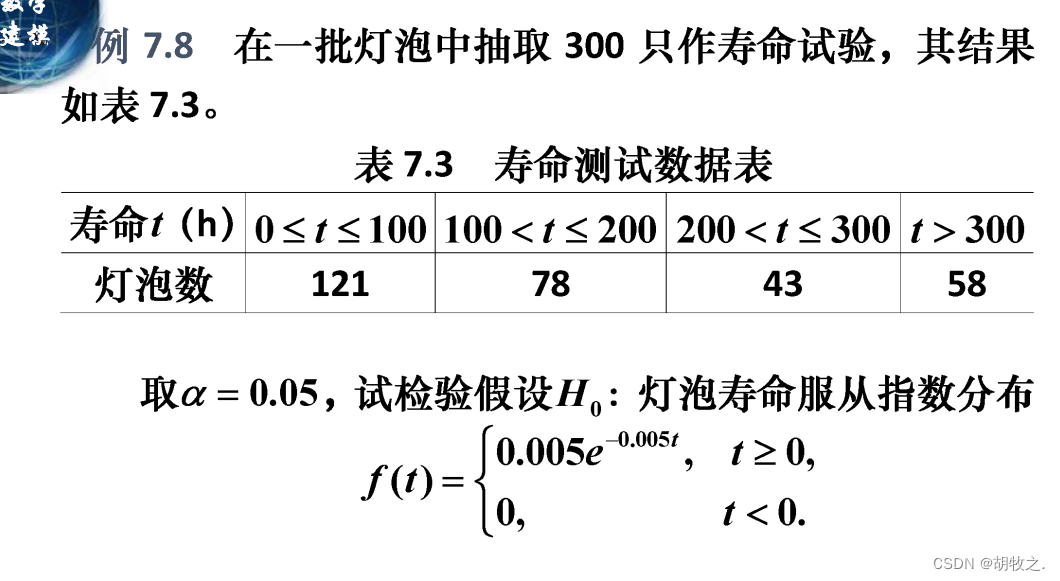

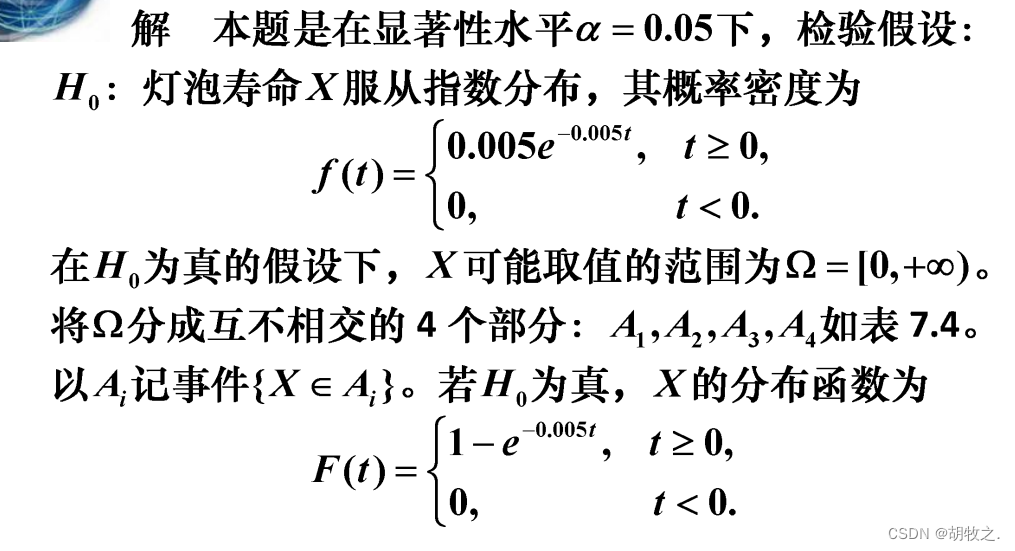

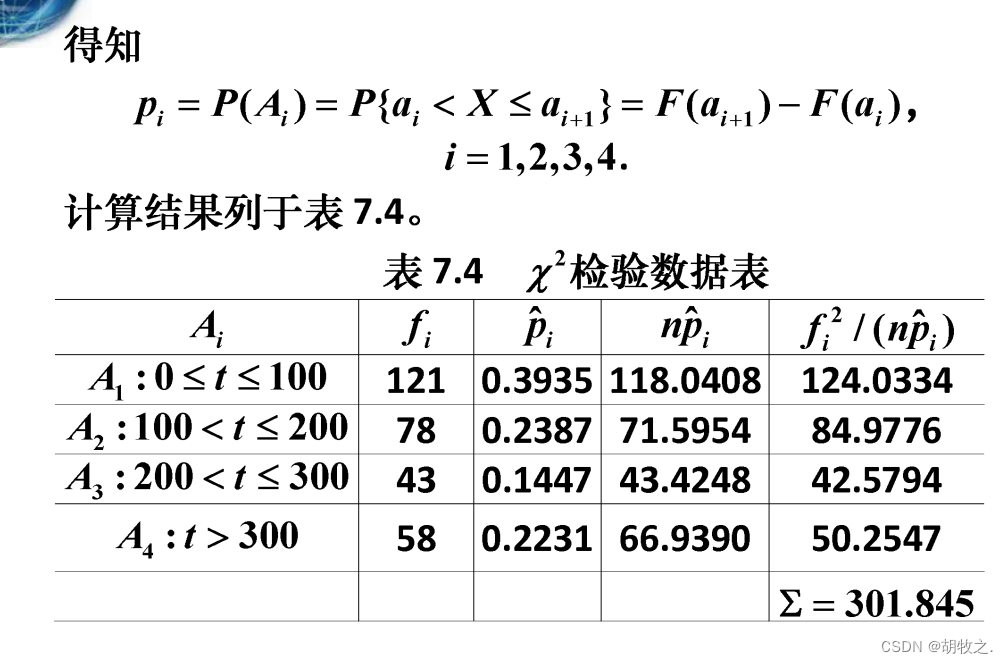

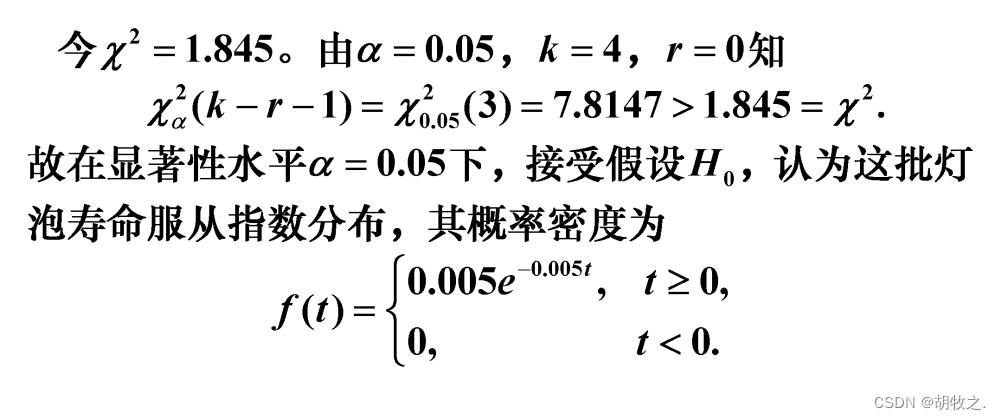

4.灯泡寿命(检验是否与指数分布拟合,连续)

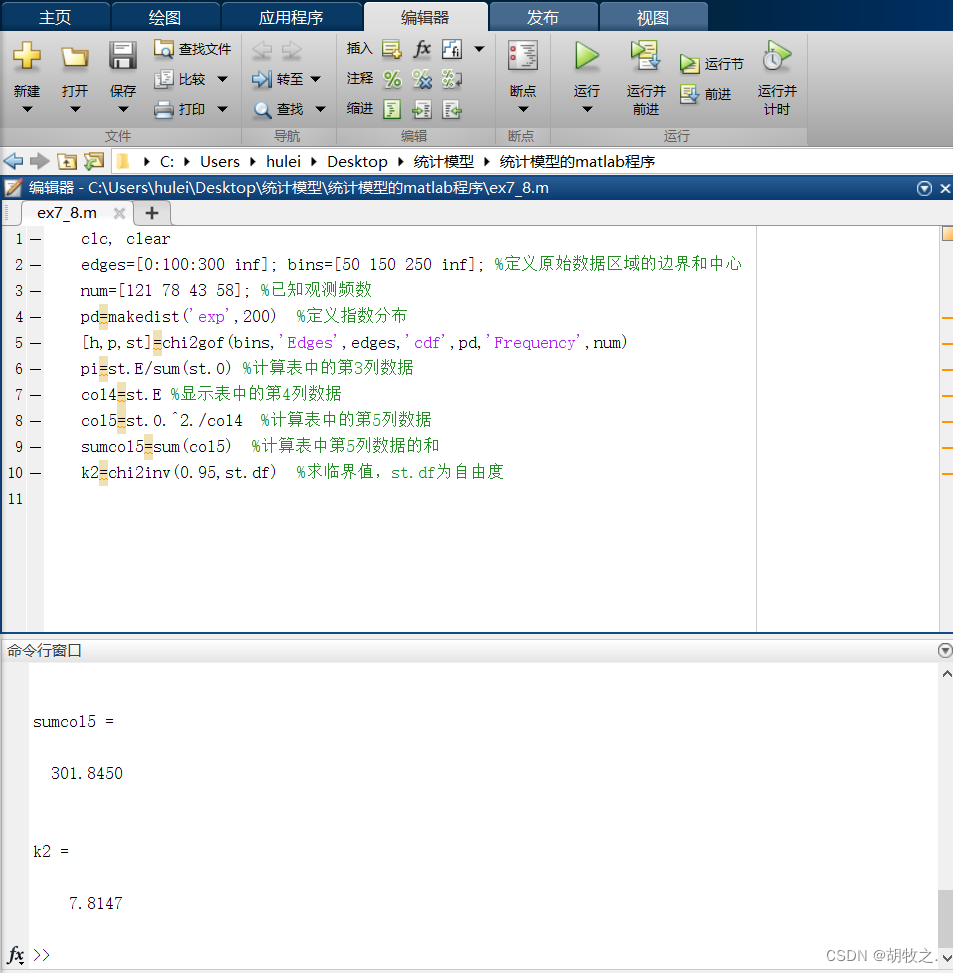

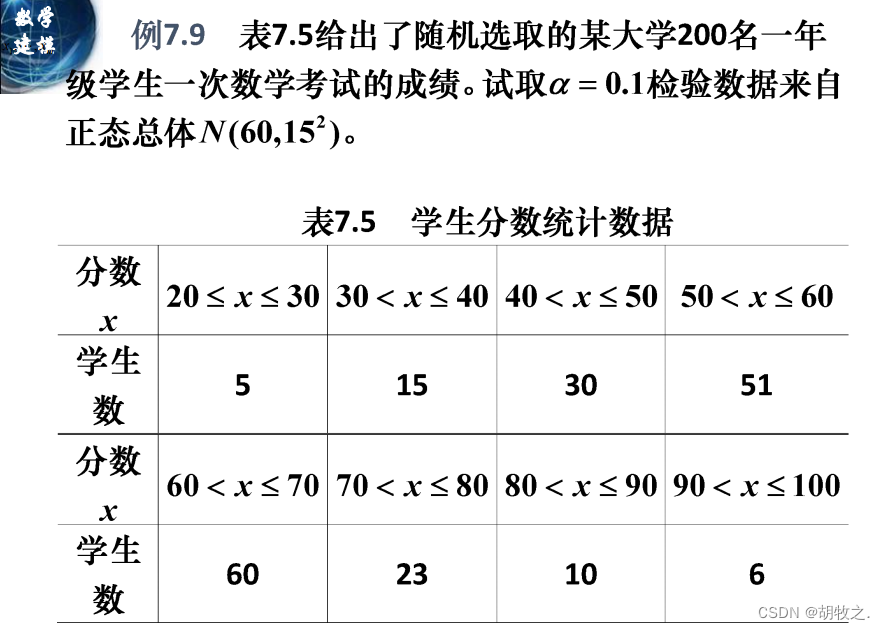

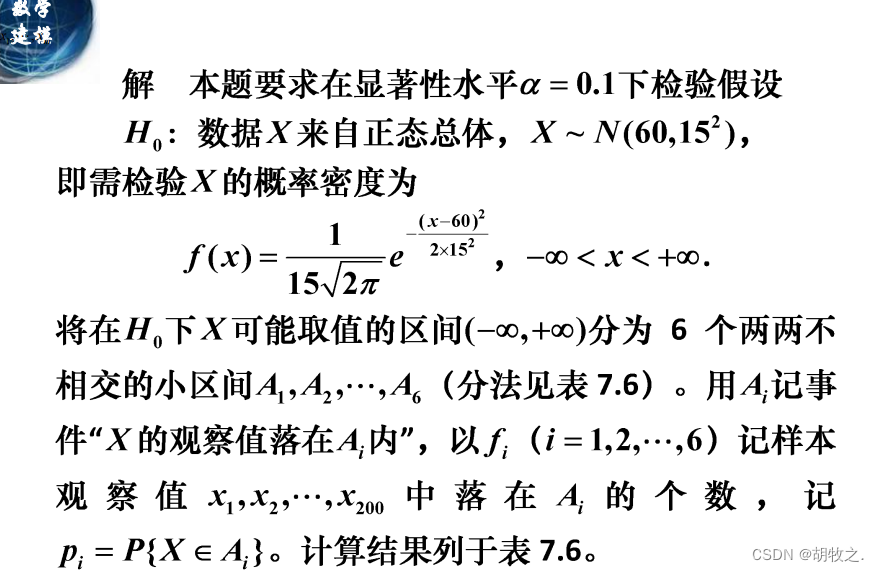

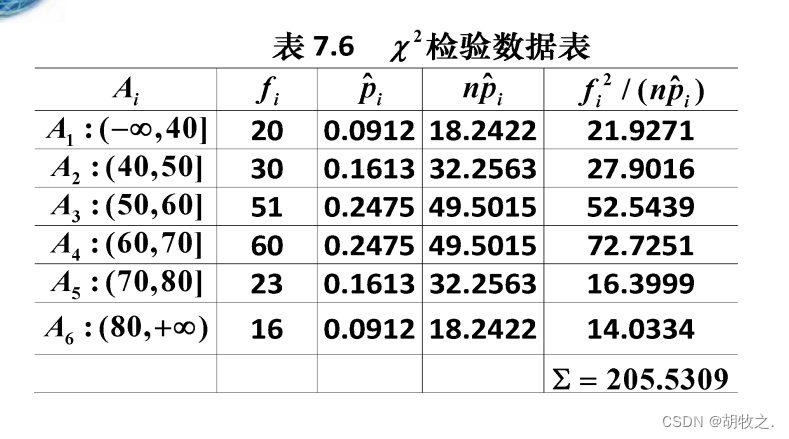

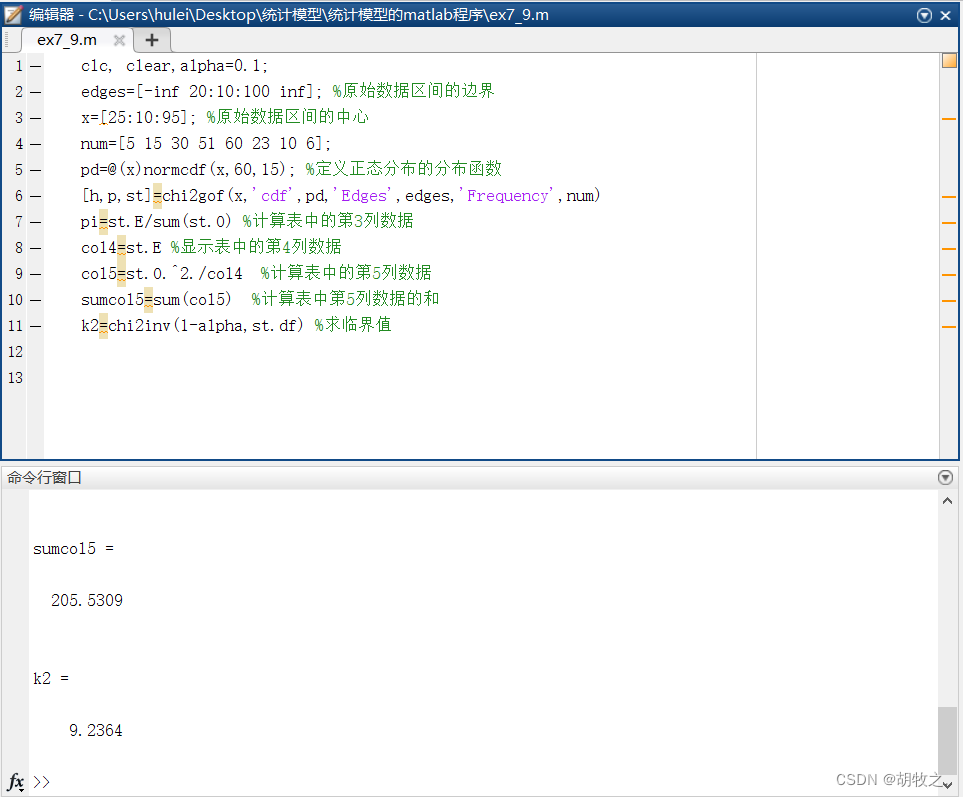

5.成绩统计(检验是否与正态分布拟合,连续)

样本总数为200, 205.5309 − 200 = 5.5309 < 9.2364 205.5309-200=5.5309<9.2364 205.5309−200=5.5309<9.2364

所以接受假设

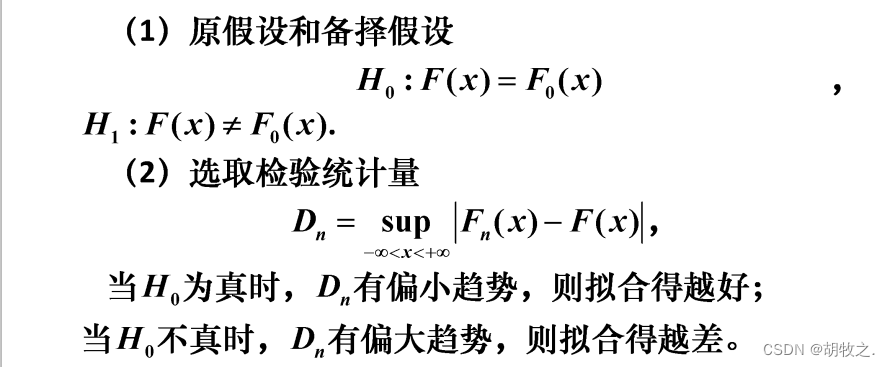

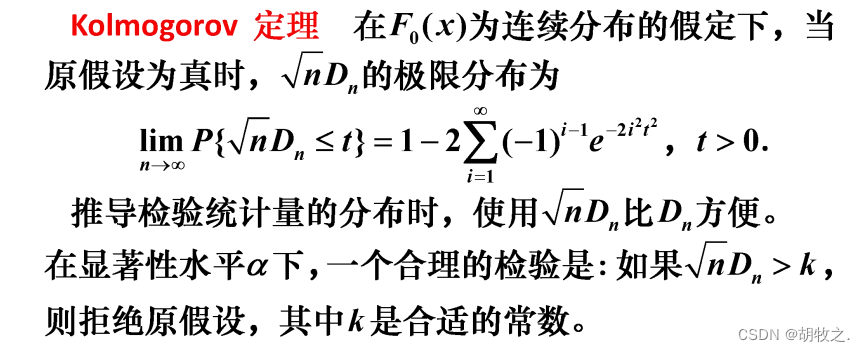

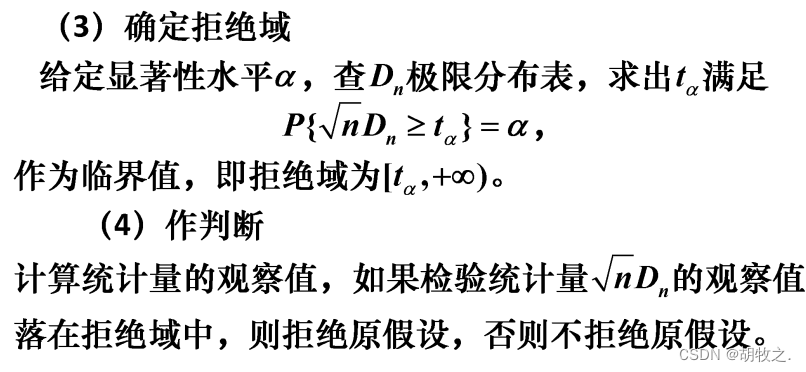

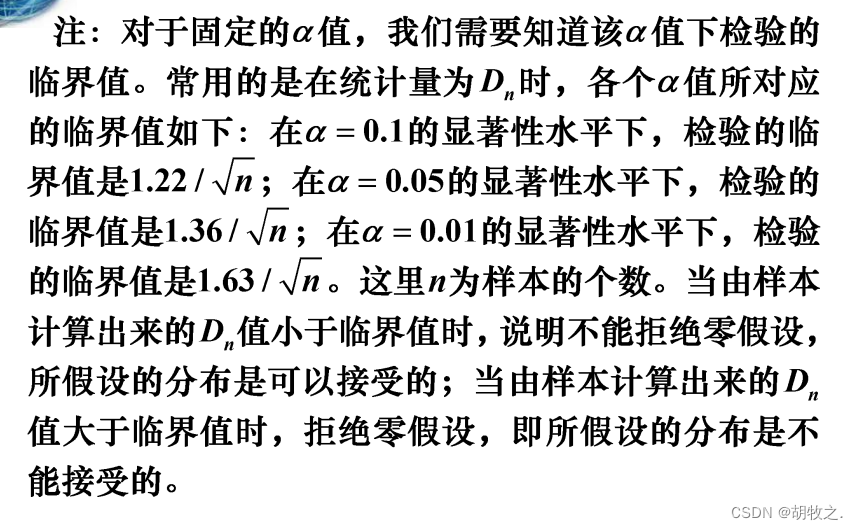

六、柯尔莫哥洛夫检验

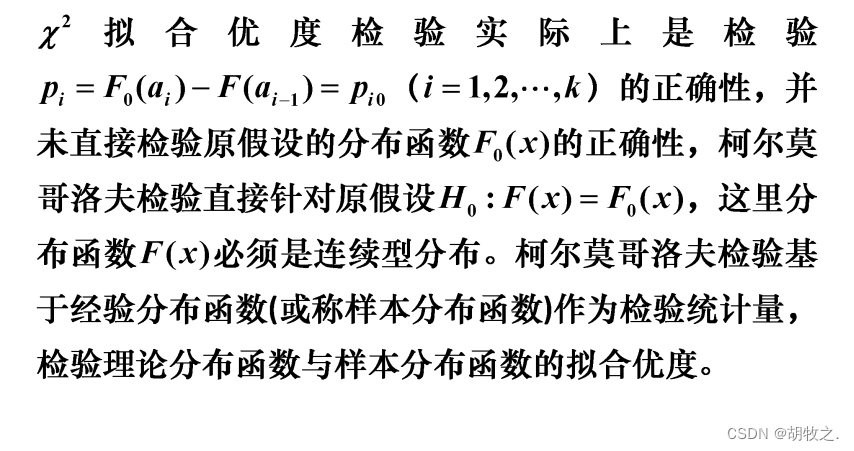

1.介绍(与 χ 2 \chi^{2} χ2检验的比较)

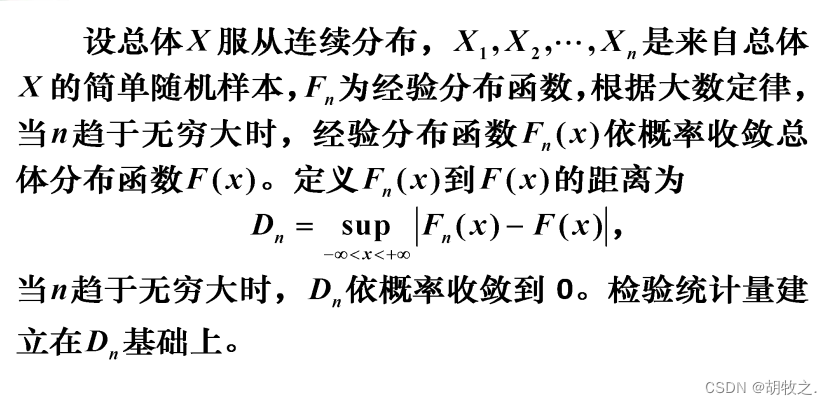

2.步骤

s u p — — s u p r e m u m — — sup——supremum—— sup——supremum——上确界

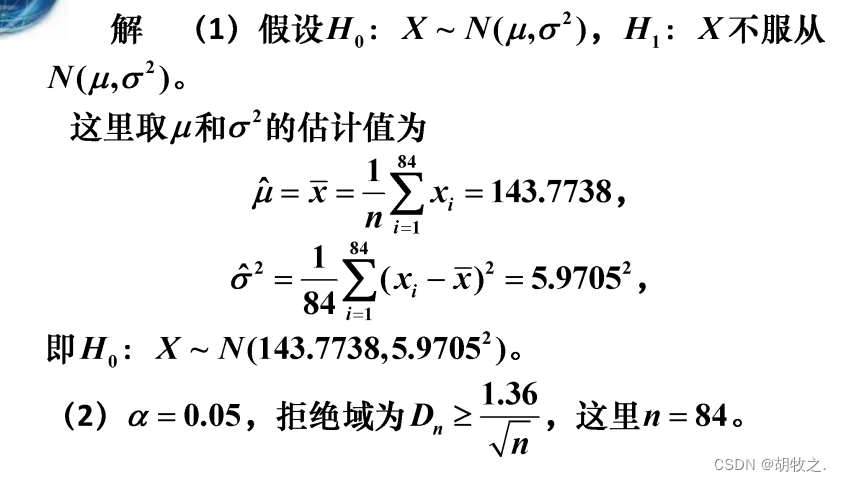

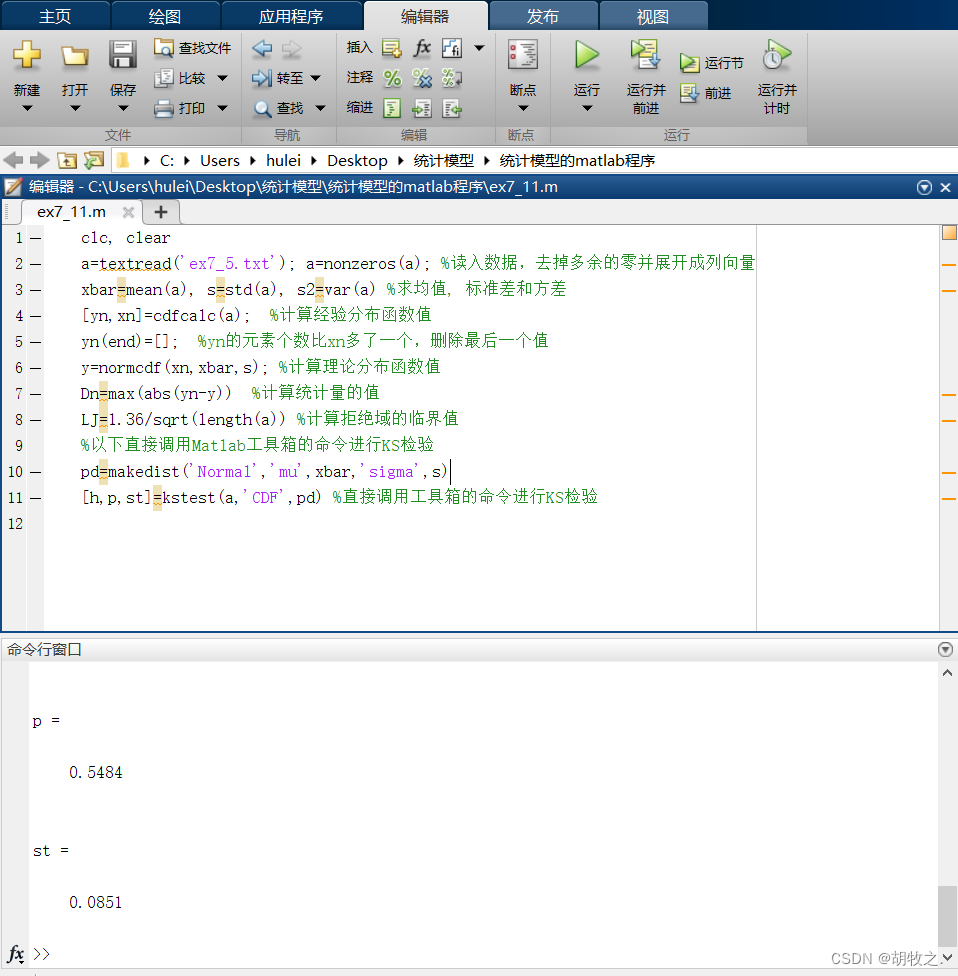

3.头颅宽度(检验是否服从正态分布)

可调用工具箱实现 K S KS KS检验

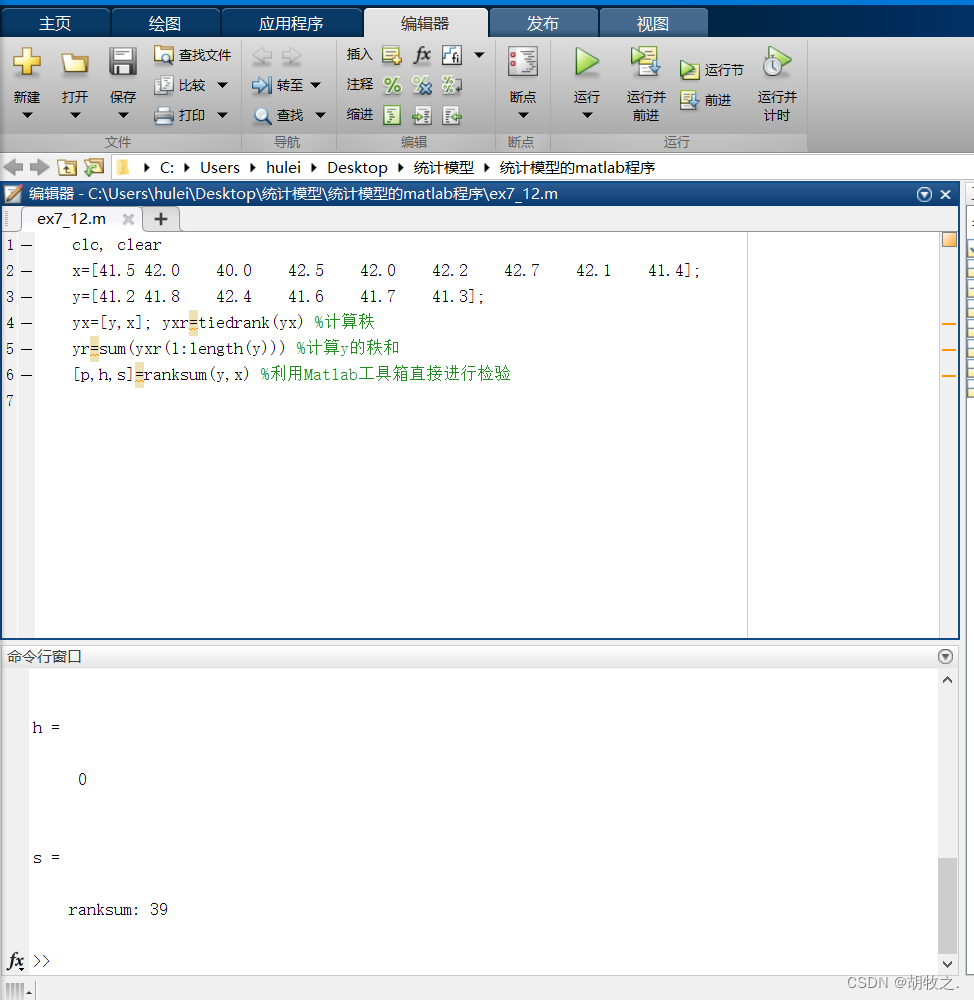

七、秩和检验

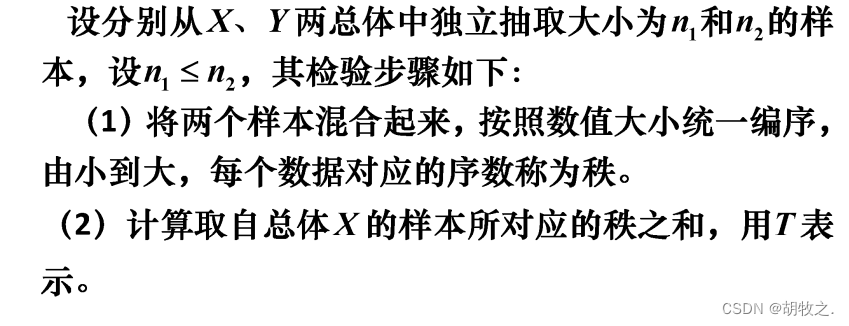

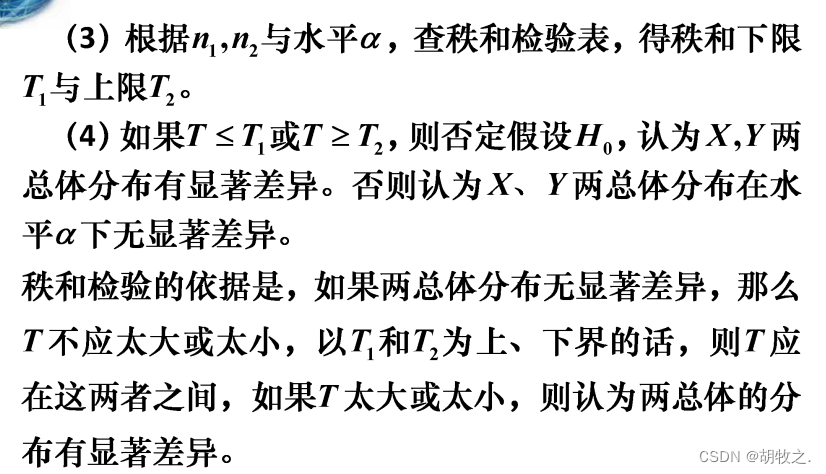

1.目的

2.步骤

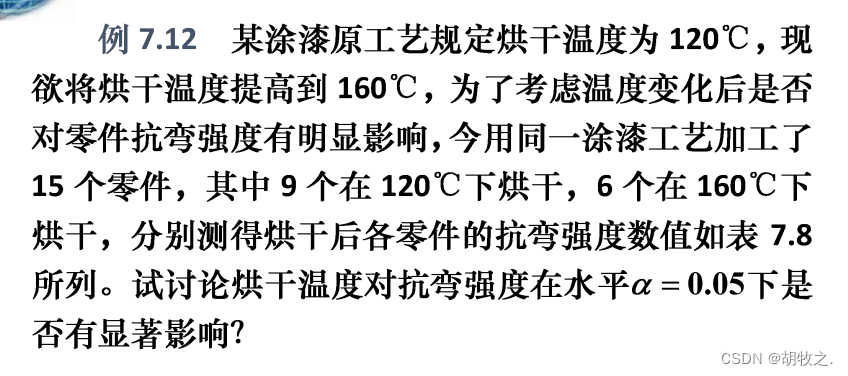

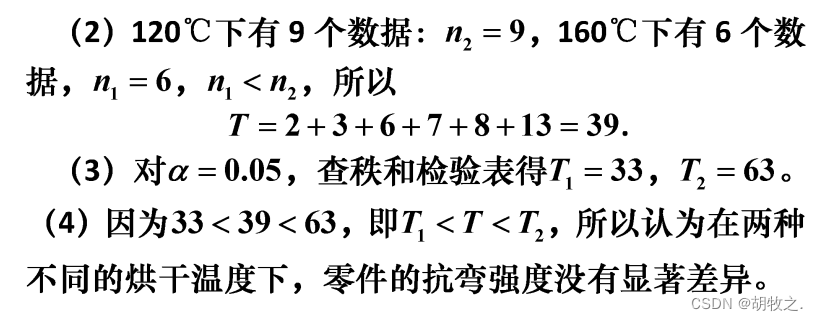

3.涂漆温度

七、Bootstrap

1.非参数Bootstrap方法

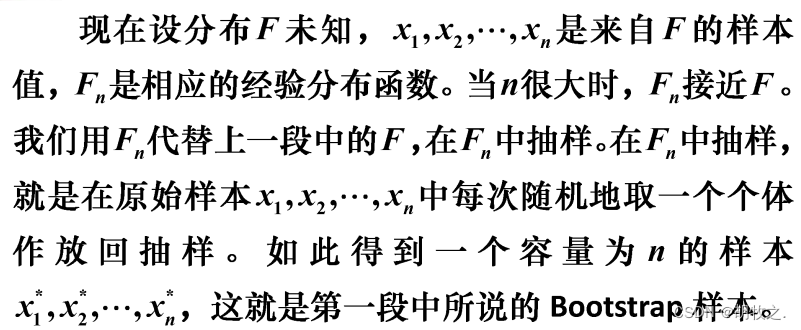

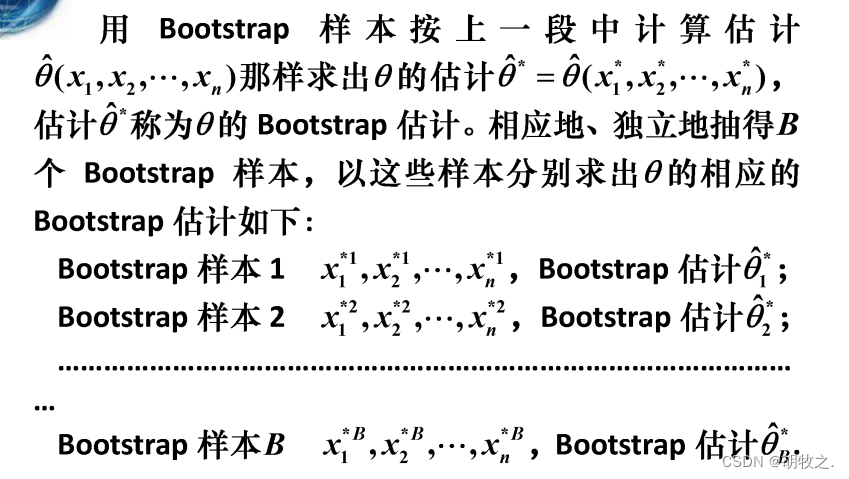

(一)介绍

独立地从原始样本中取多个Bootstrap样本

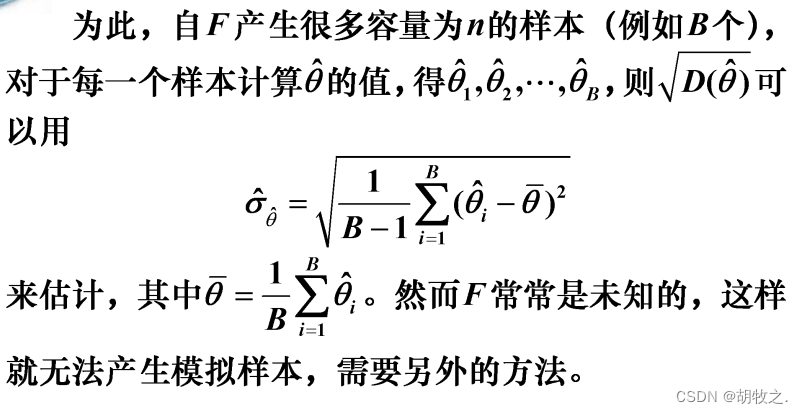

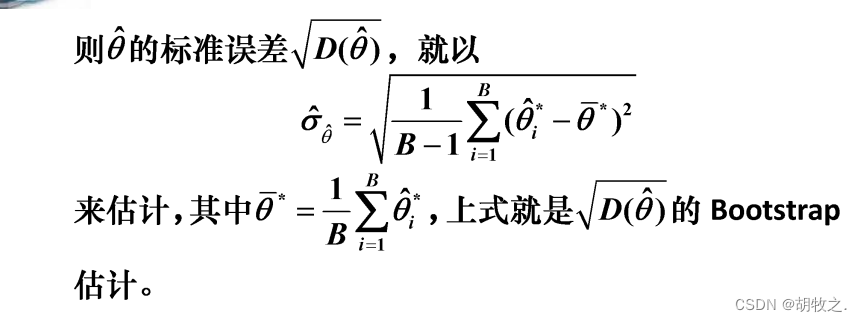

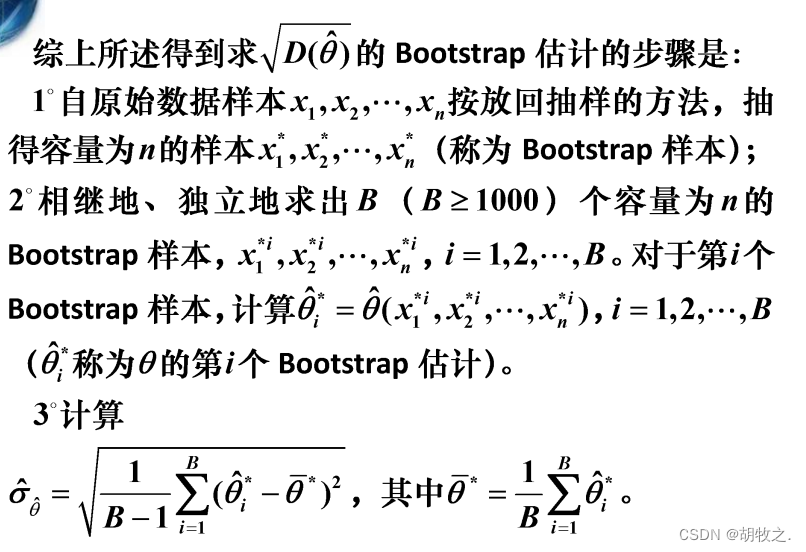

(二)估计量的标准误差的Bootstrap估计——介绍与思想

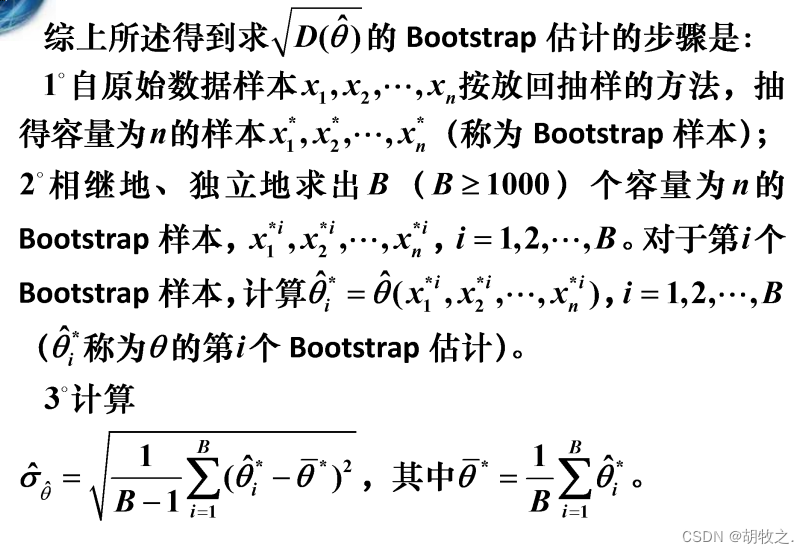

(三)估计量的标准误差的Bootstrap估计——基本步骤

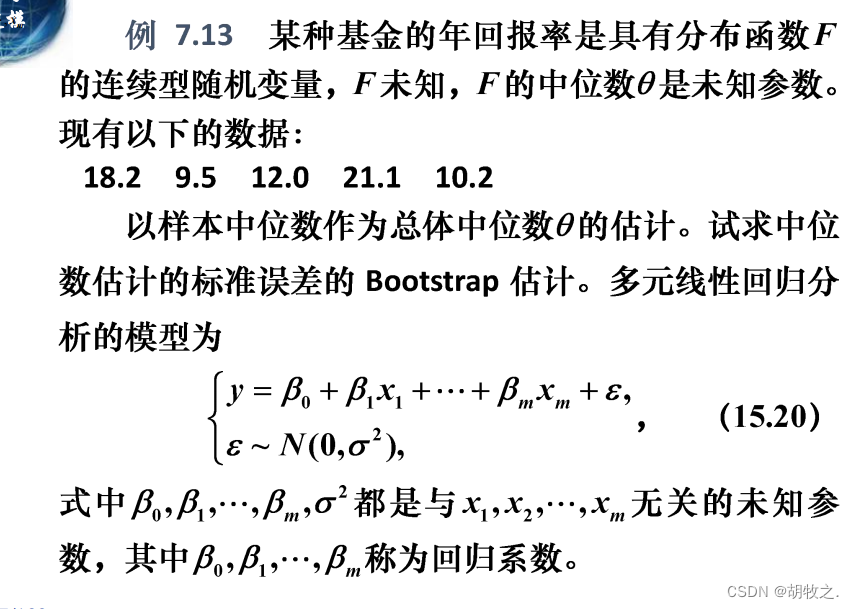

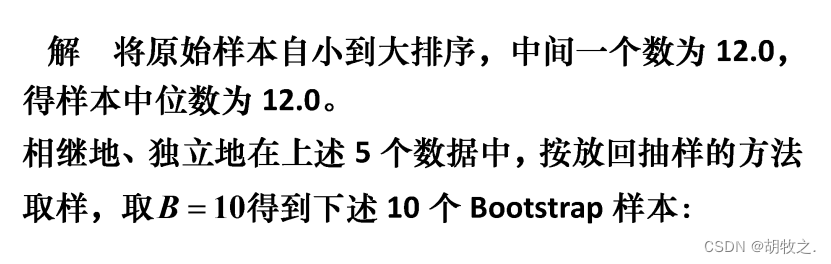

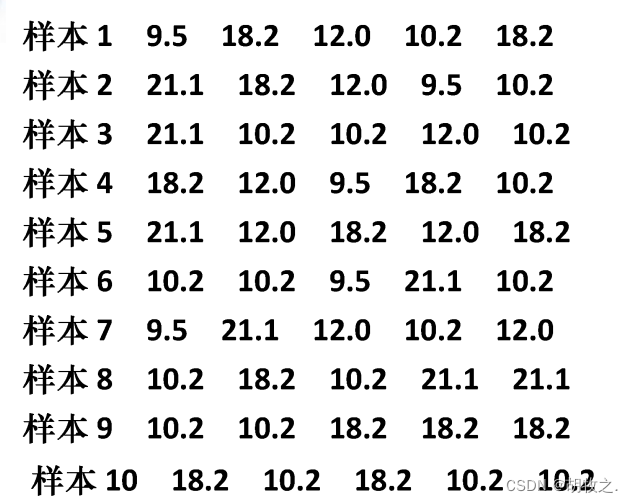

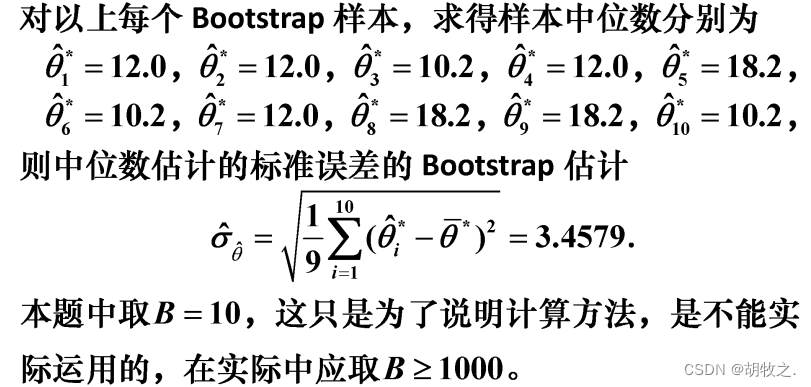

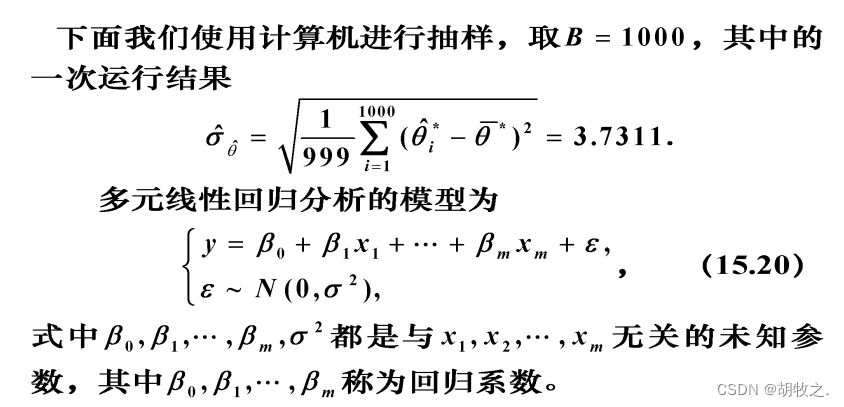

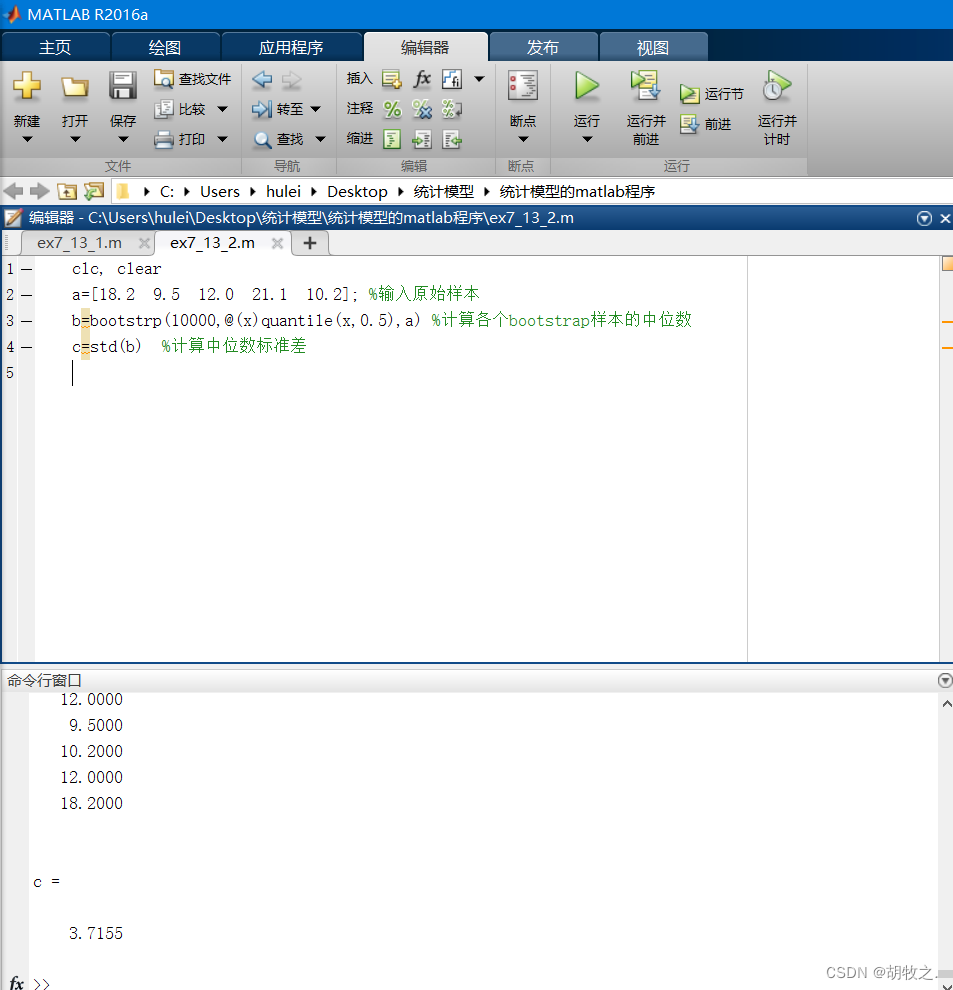

(四)估计量的标准误差的Bootstrap估计——基金回报

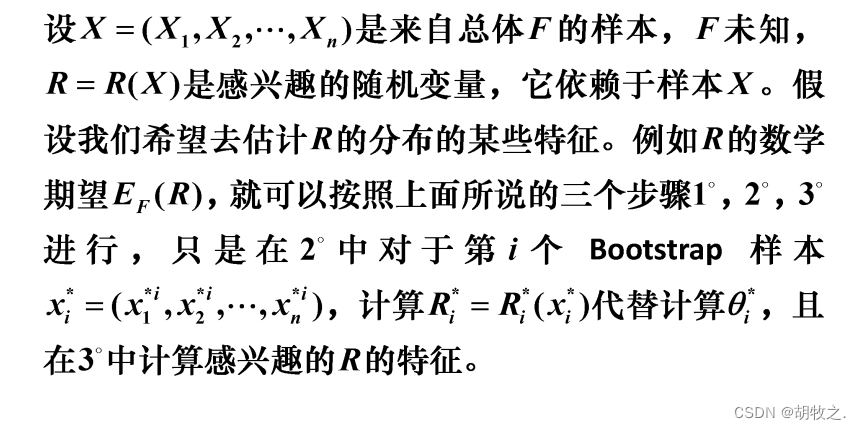

(五)估计量的均方误差的Bootstrap估计——思想方法

估计量的标准误差的步骤:

估计量的均方误差的步骤的区别:

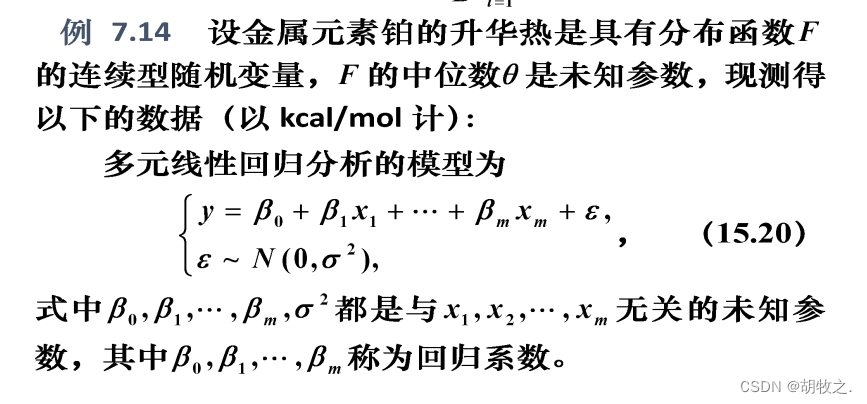

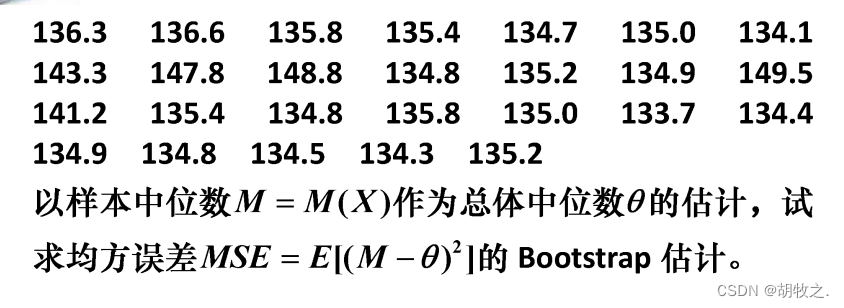

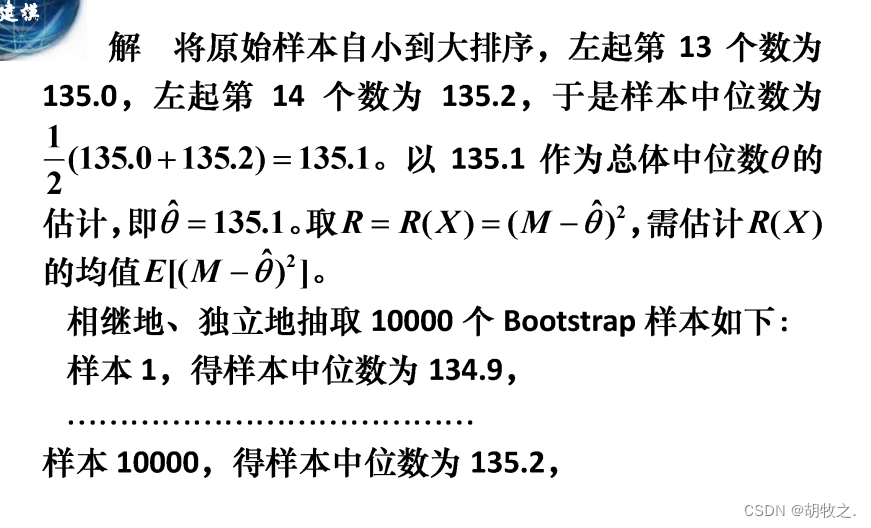

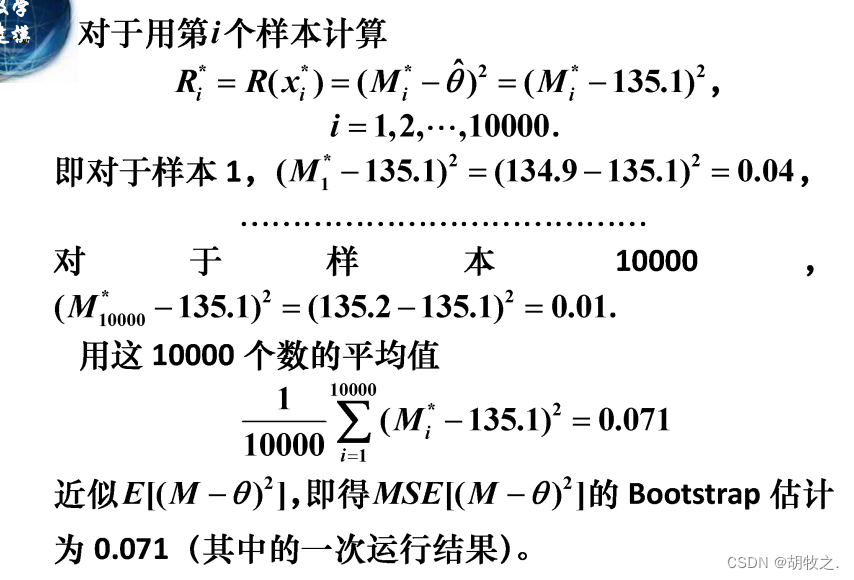

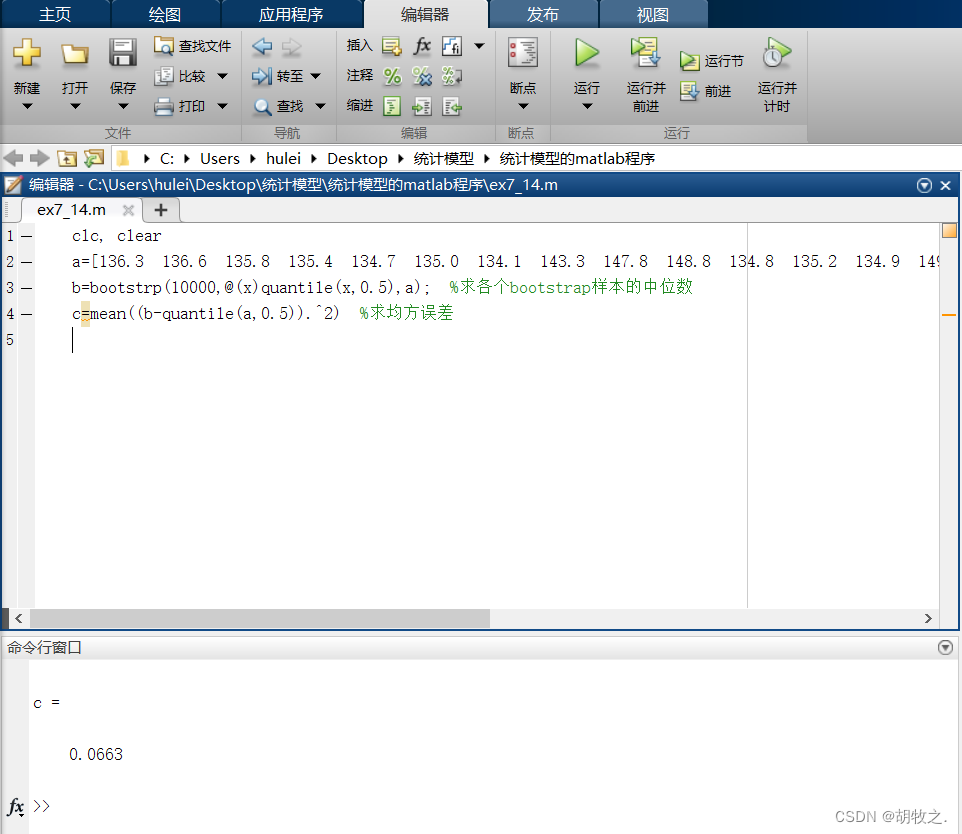

(六)估计量的均方误差的Bootstrap估计——金属升华

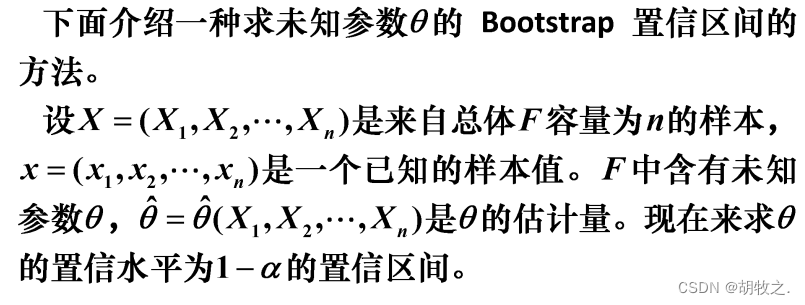

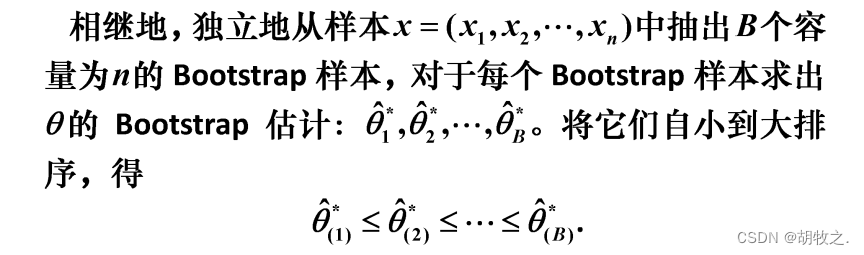

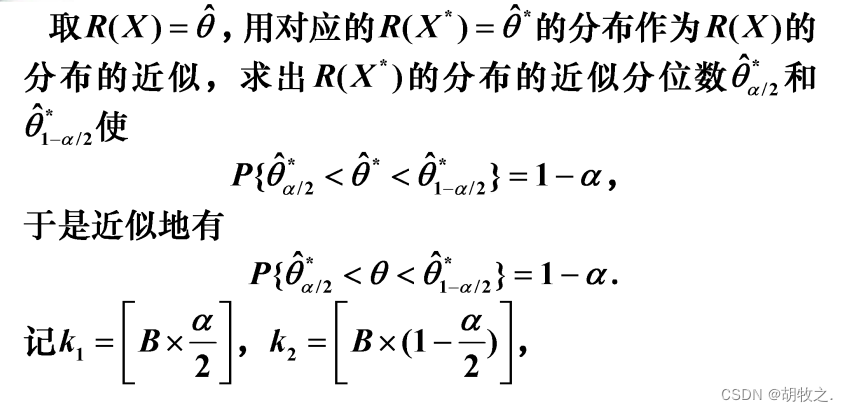

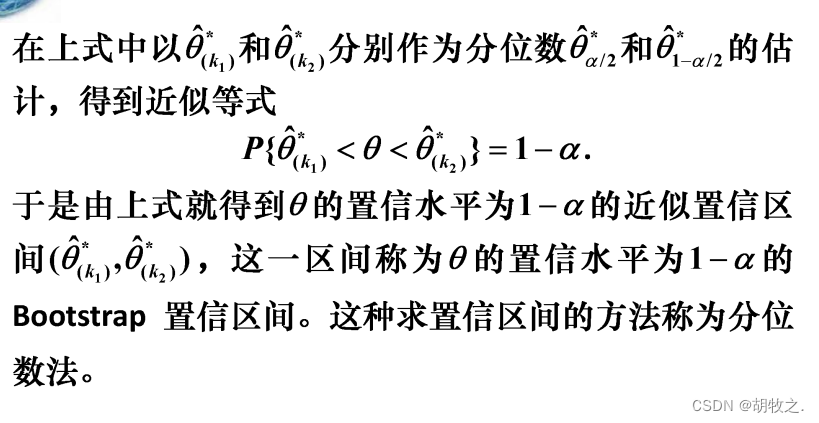

(七)求未知参数 θ \theta θ的Bootstrap置信区间——思想方法

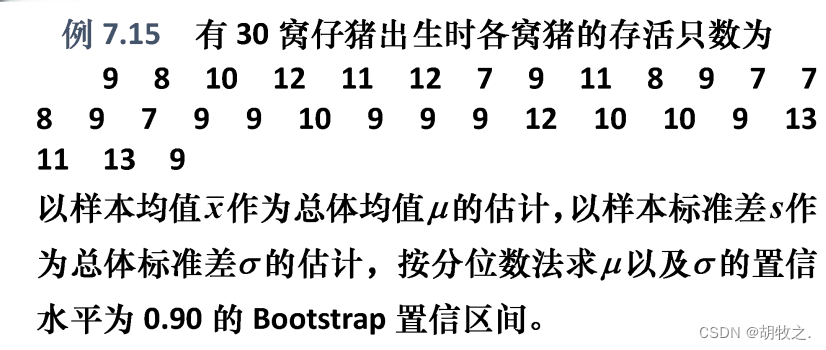

(八)求未知参数 θ \theta θ的Bootstrap置信区间——仔猪存活

2.参数Bootstrap方法

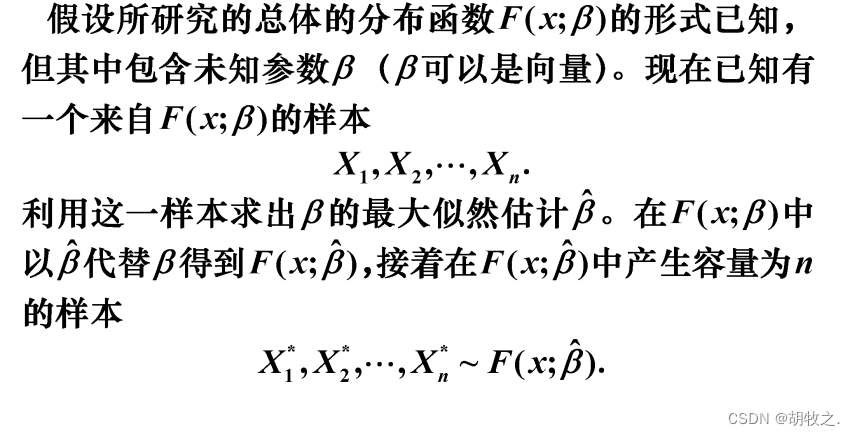

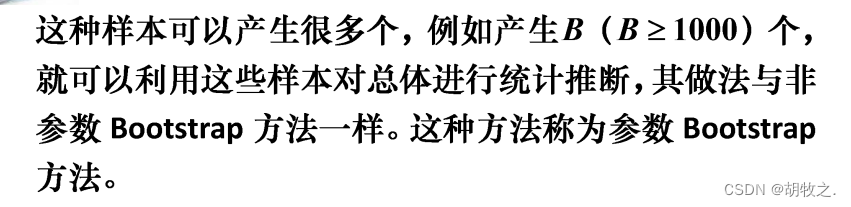

(一)介绍

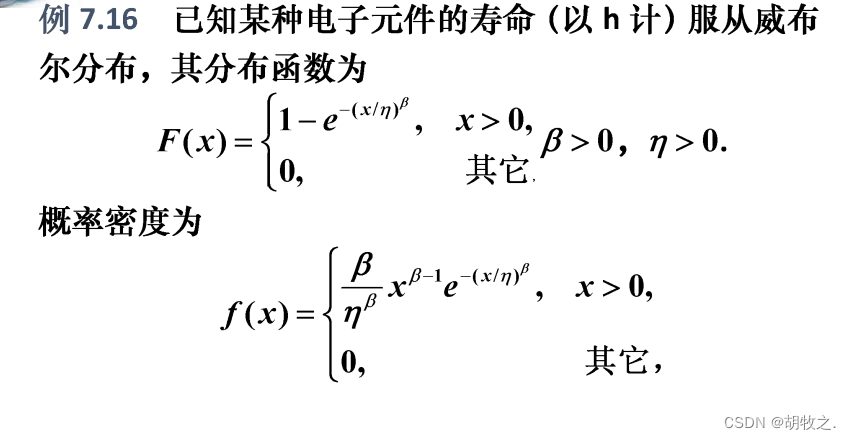

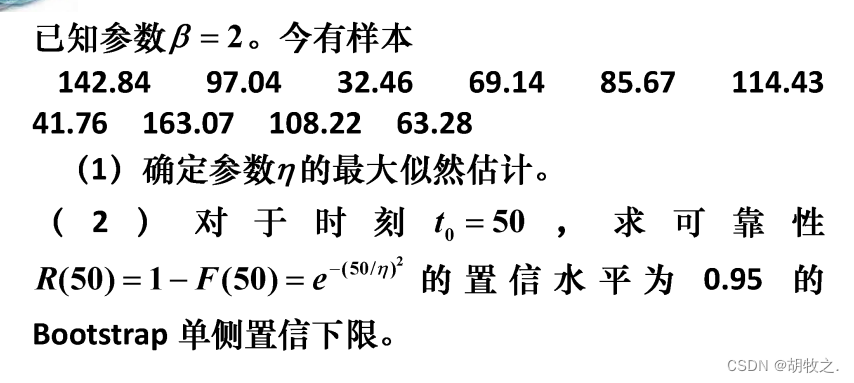

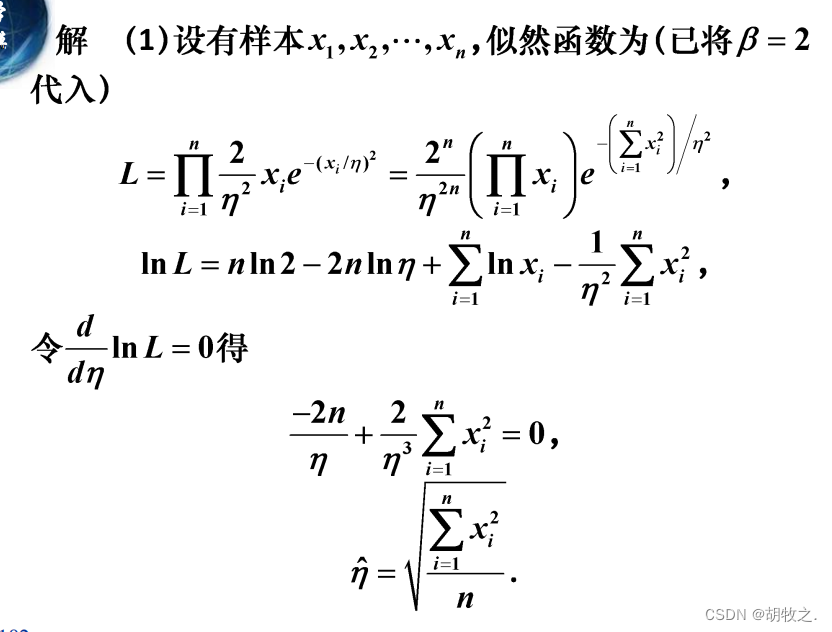

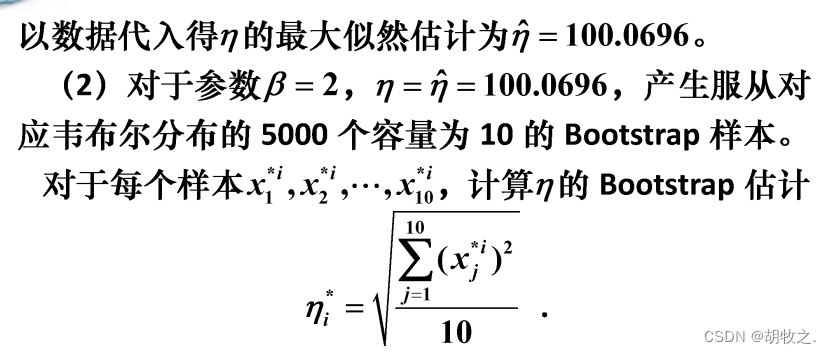

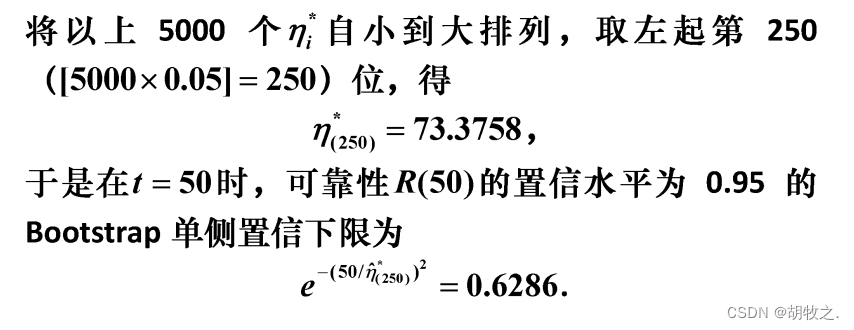

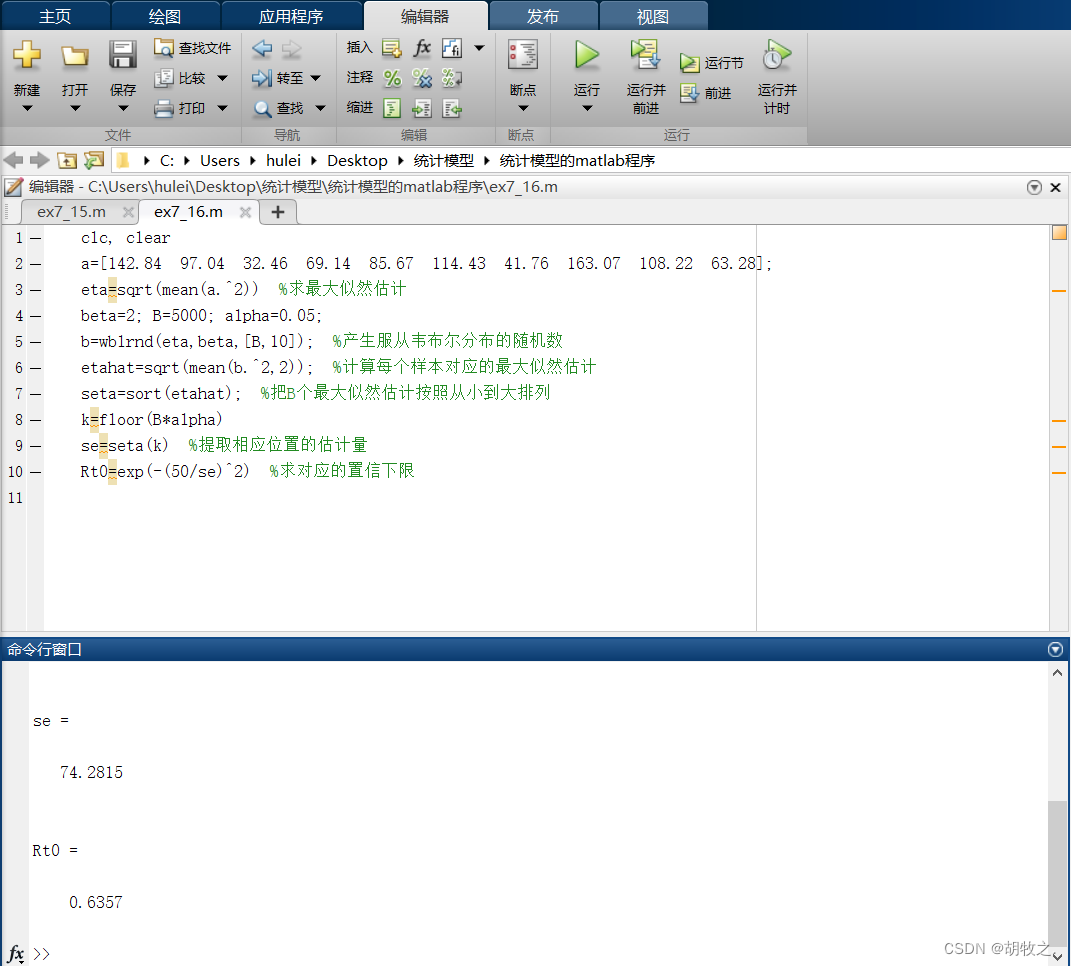

(二)电子元件(求最大似然估计和单侧置信下限)

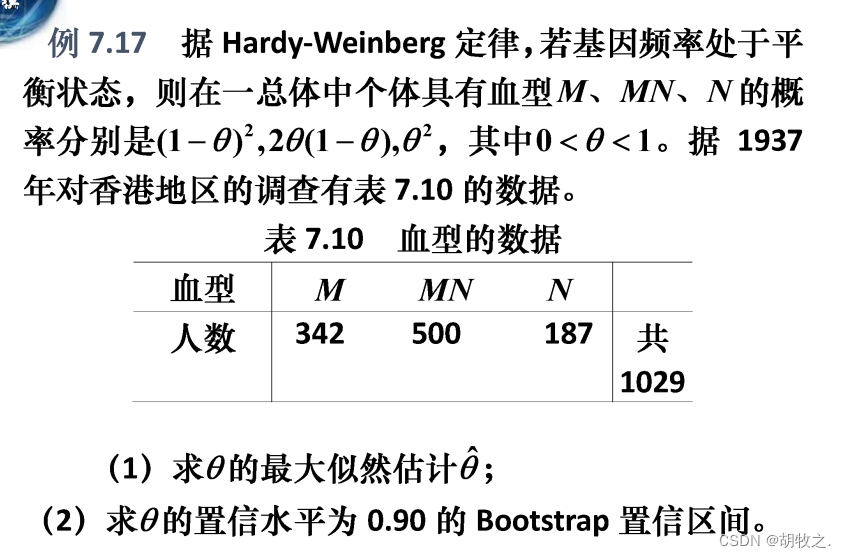

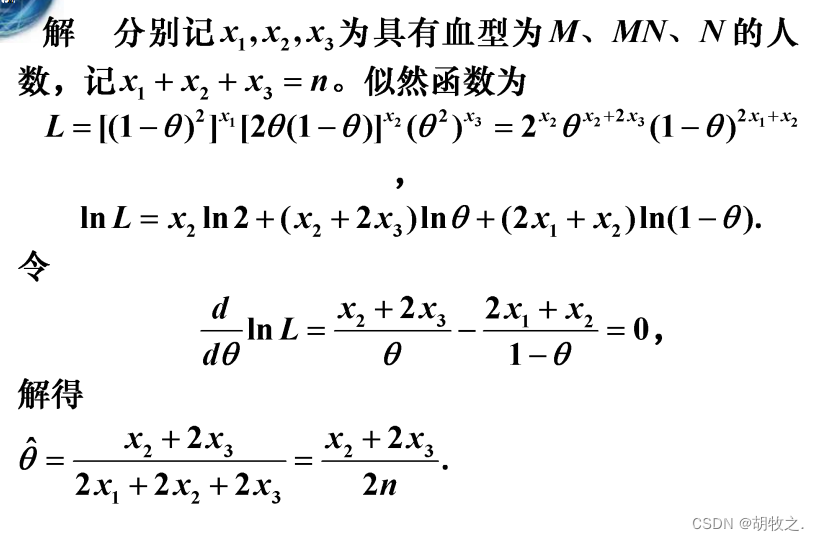

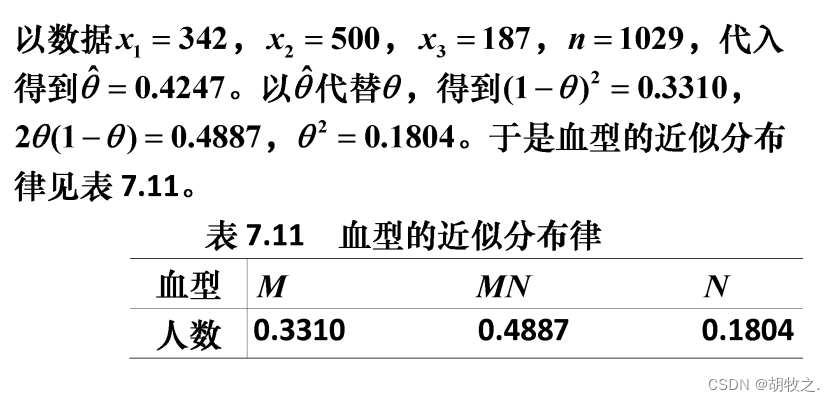

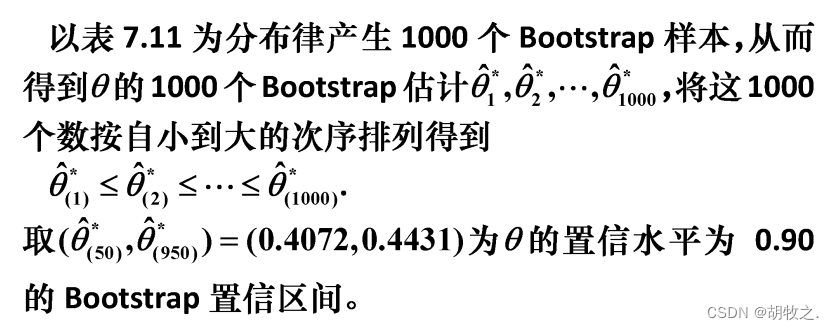

(三)血型分布(求最大似然估计和置信区间)

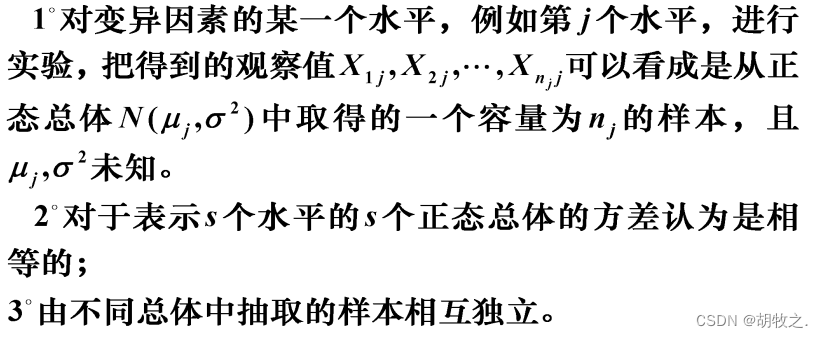

八、方差分析(单因素实验)

1.背景

2.假设前提

3.待检假设 H 0 : μ 1 = μ 2 = … = μ s = μ H_0:\mu_1=\mu_2=…=\mu_s=\mu H0:μ1=μ2=…=μs=μ

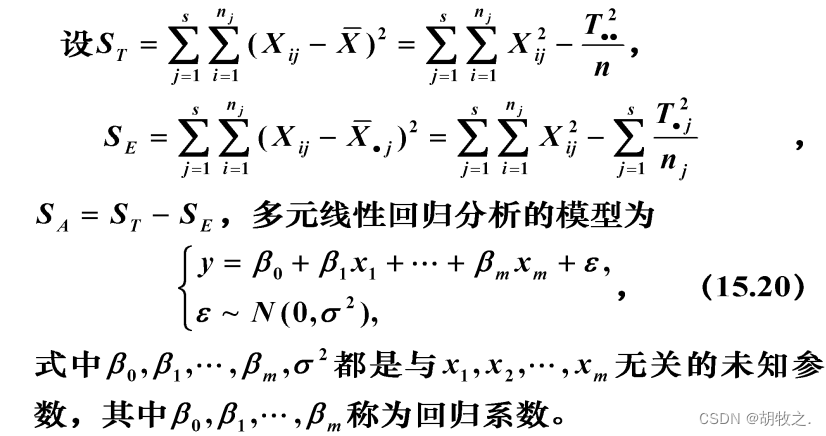

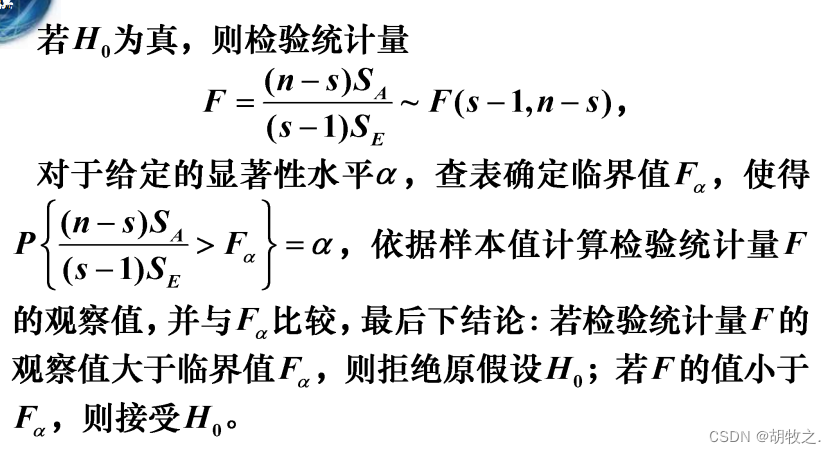

4.检验方法

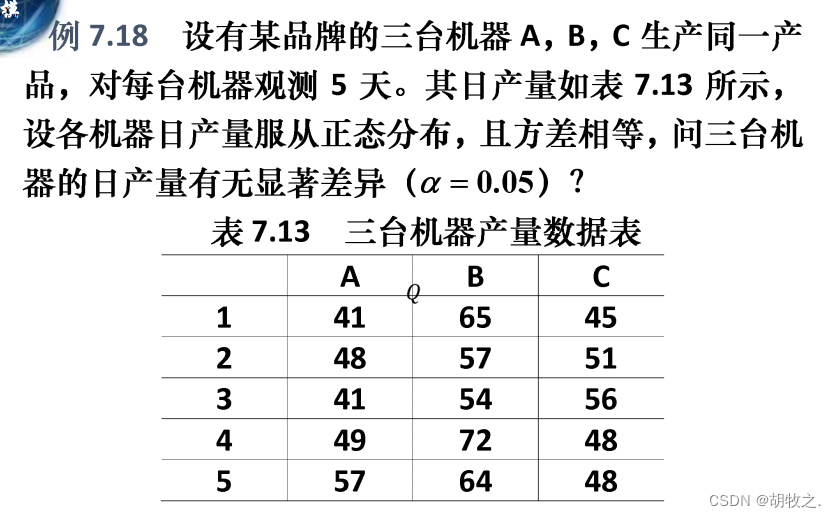

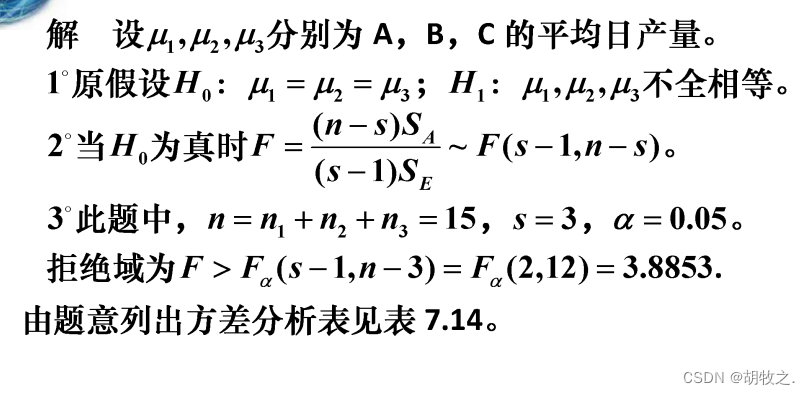

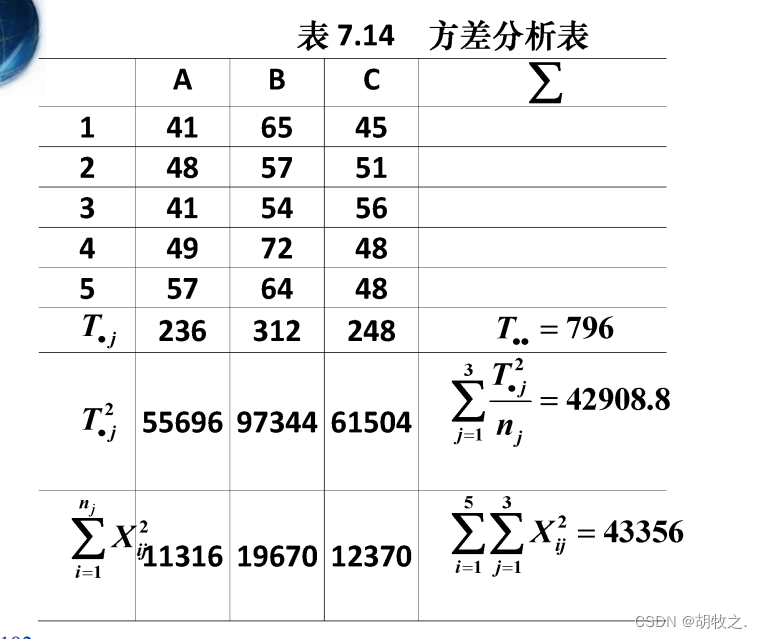

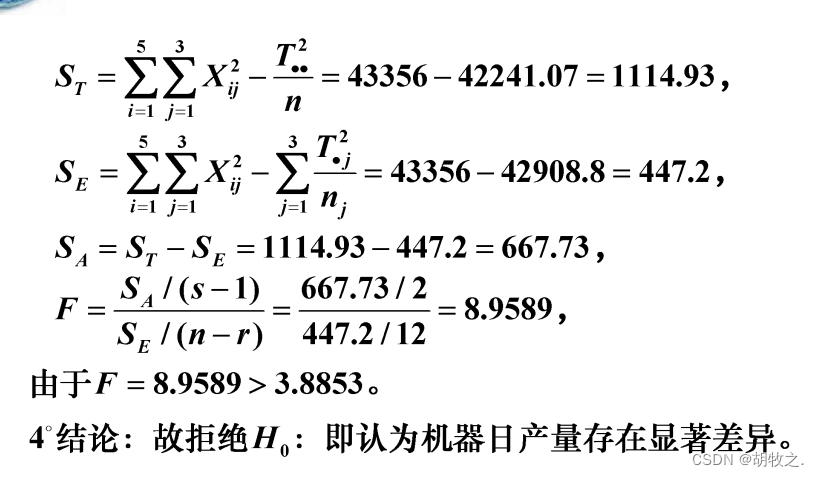

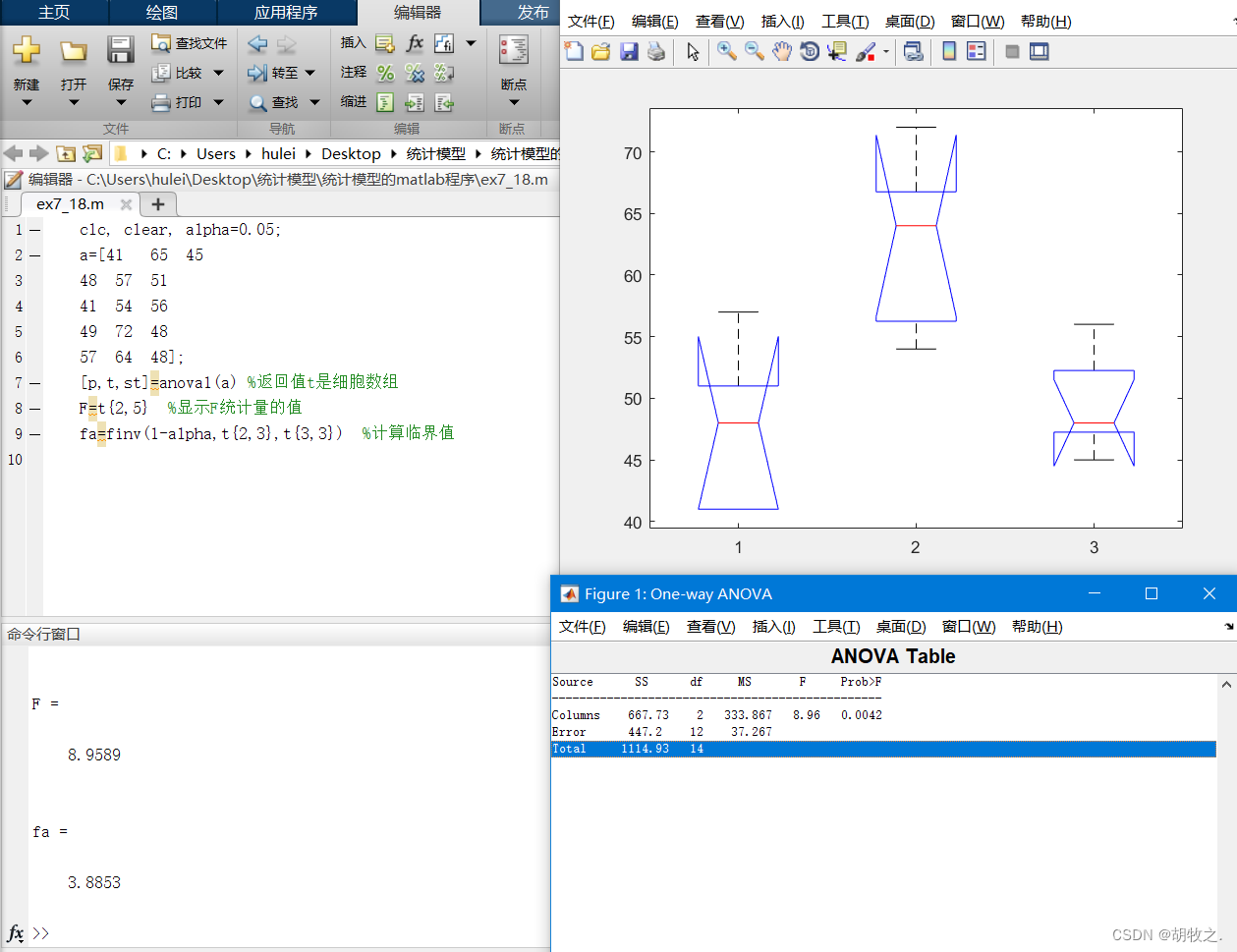

5.产量差异(差异显著度)

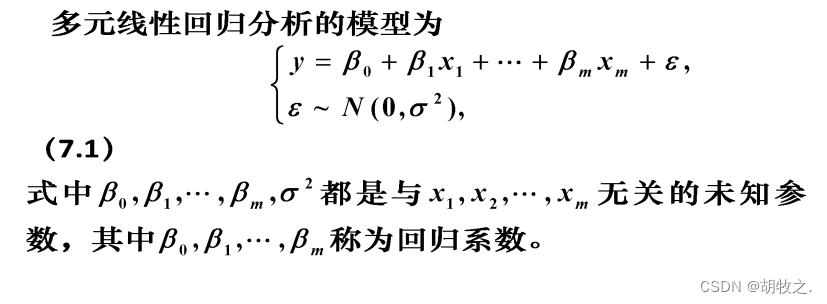

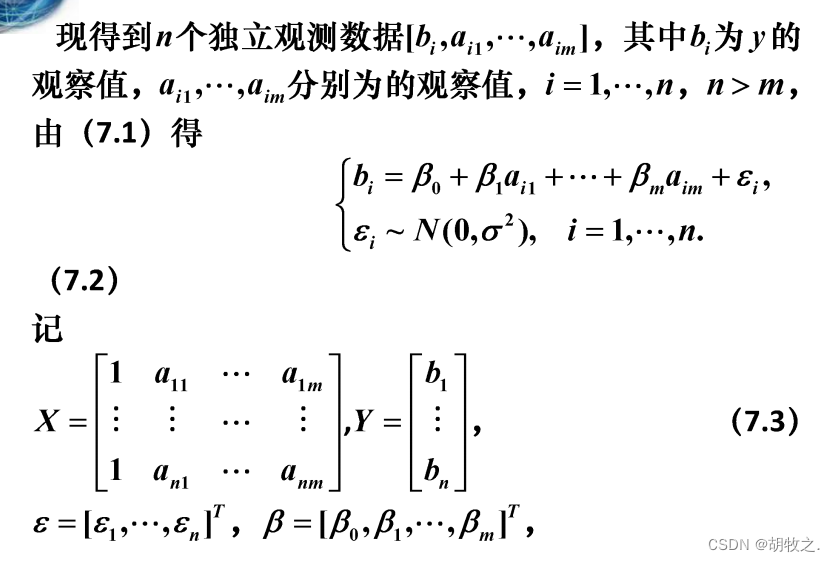

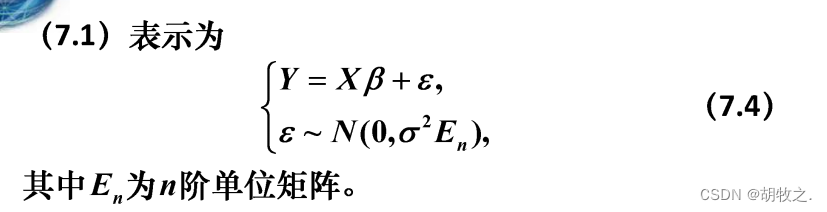

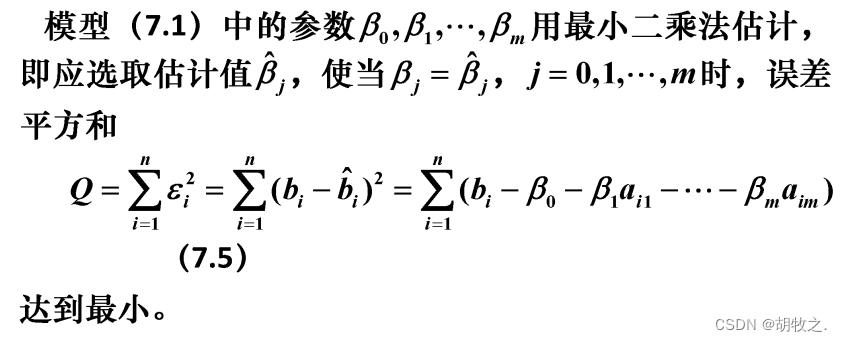

九、回归分析

1.多元线性回归

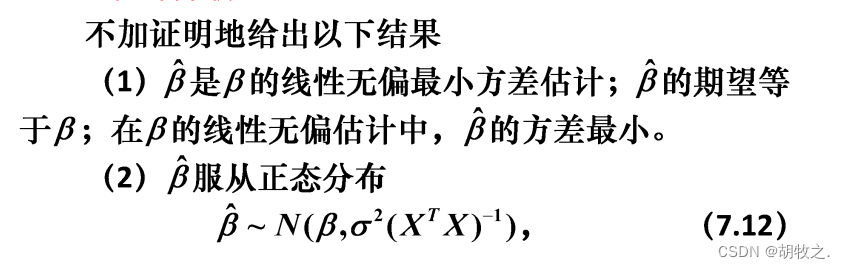

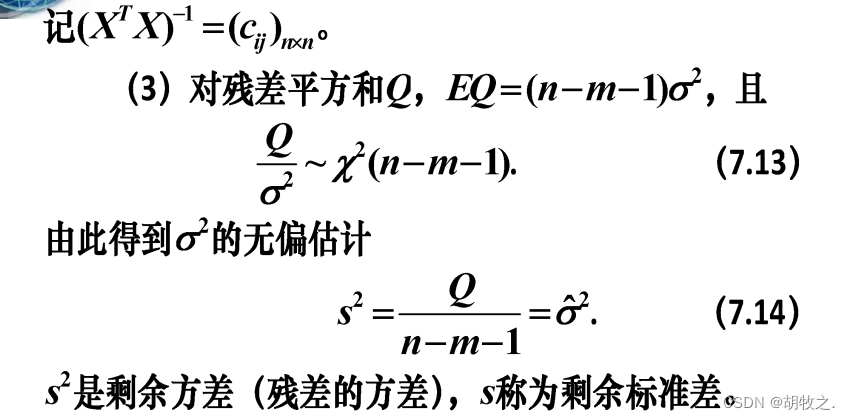

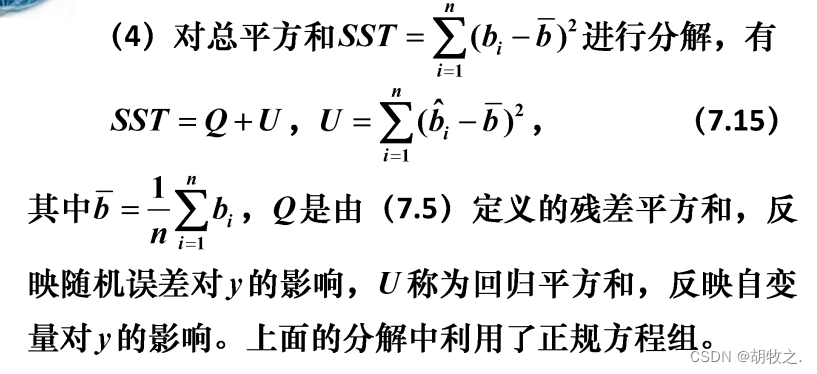

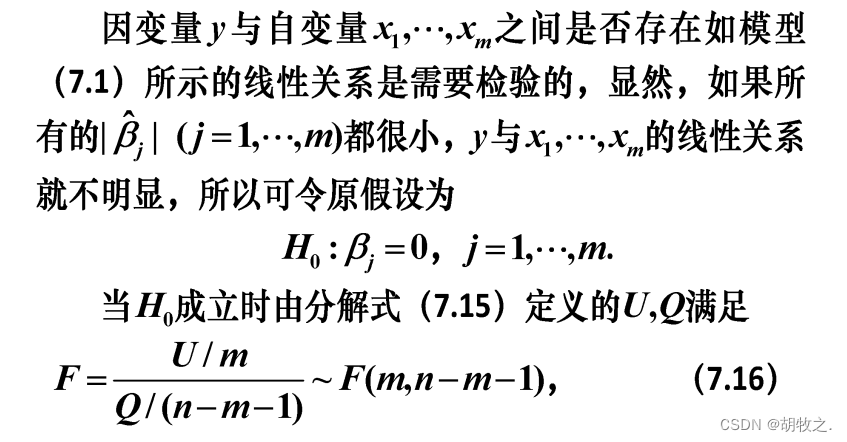

(一)模型

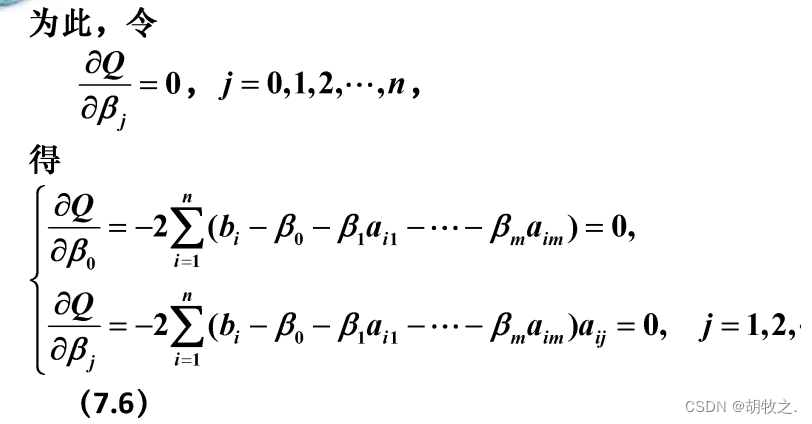

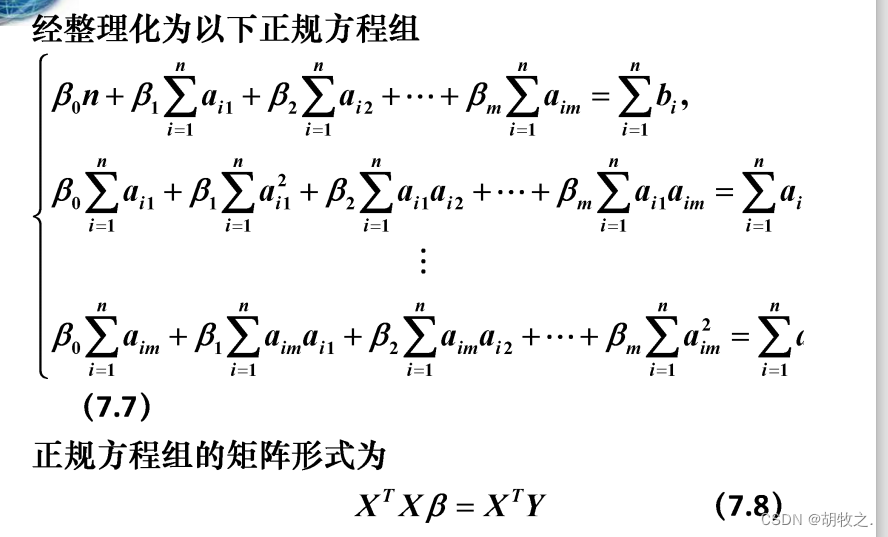

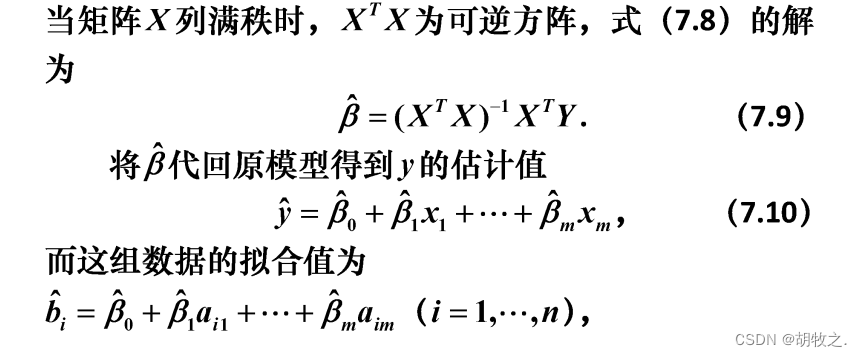

(二)参数估计

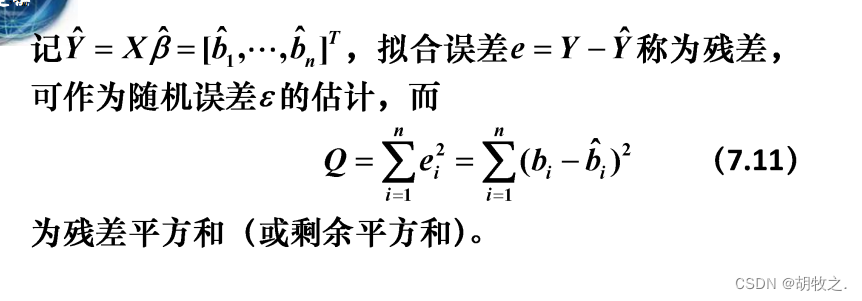

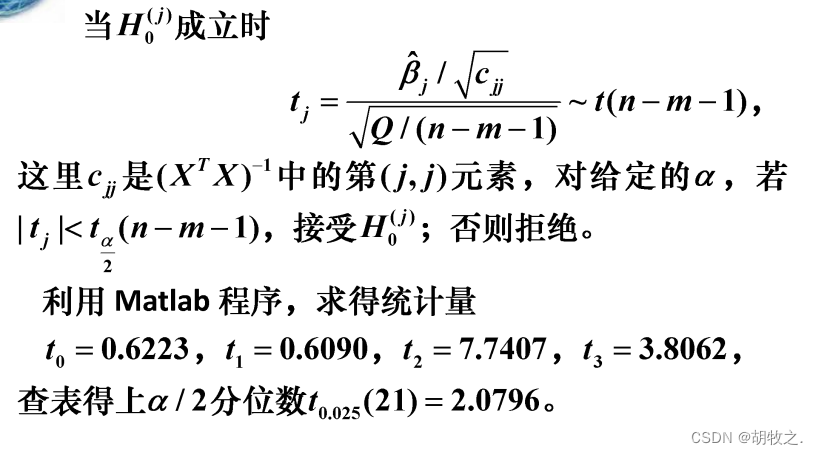

(三)统计分析

(四)回归模型的假设检验

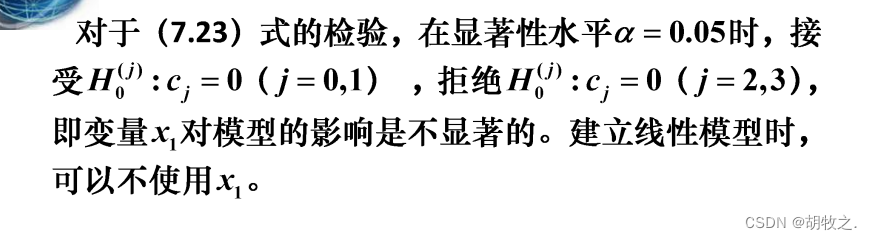

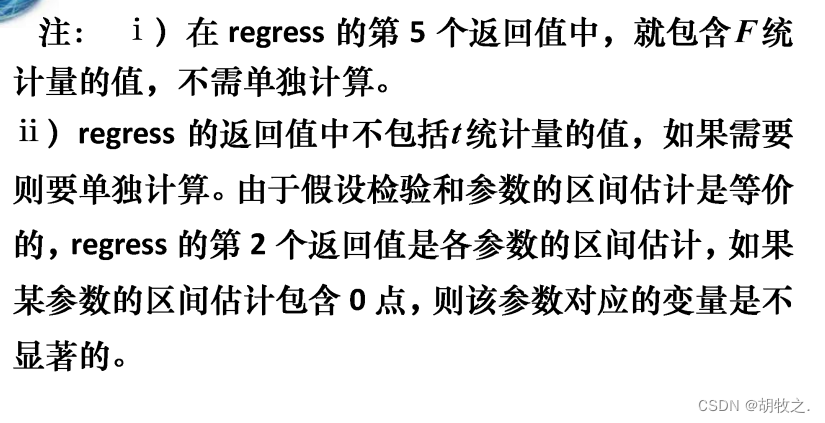

(五)回归系数的假设检验和区间估计

(六)利用回归模型进行预测

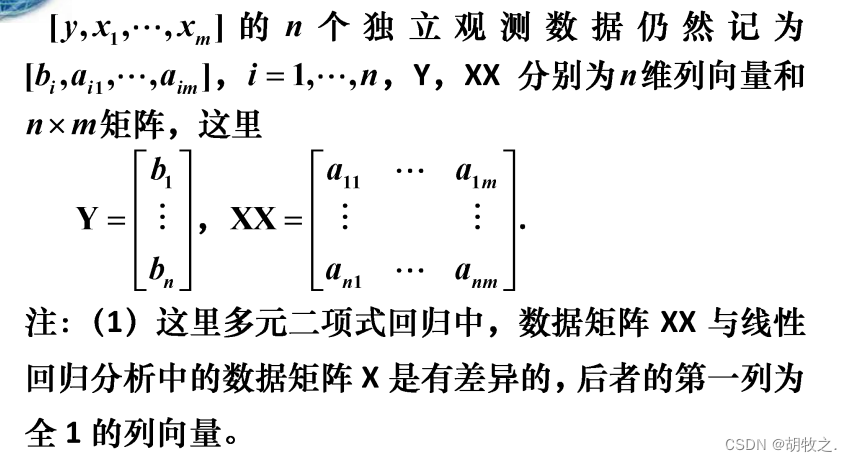

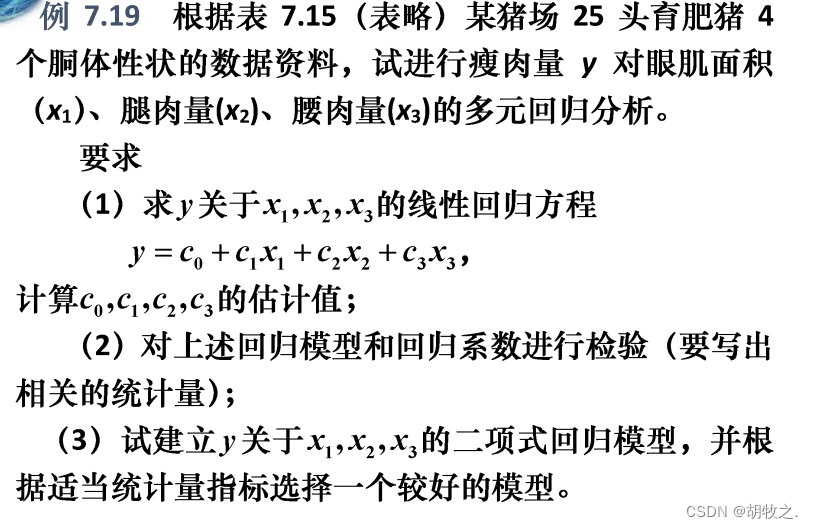

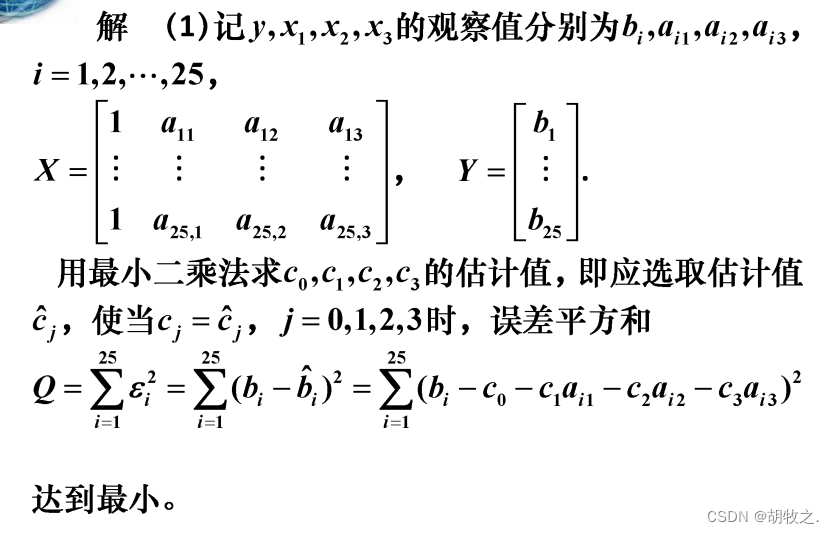

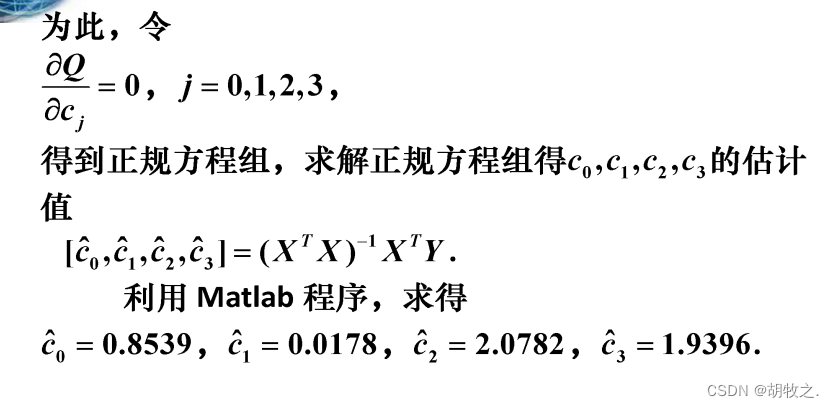

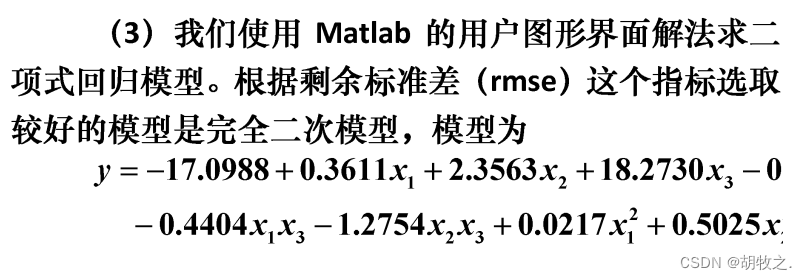

2.多元二项式回归

(一) r s t o o l rstool rstool工具介绍

(二)模型类型

(三)个体性状

3.非线性回归

(一)介绍

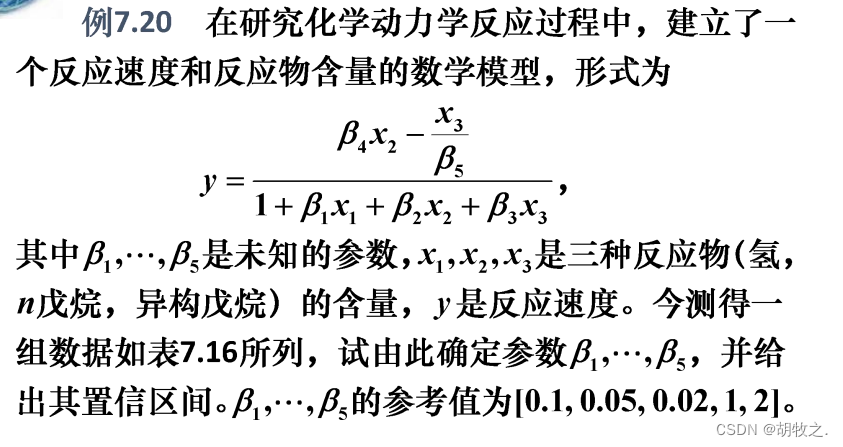

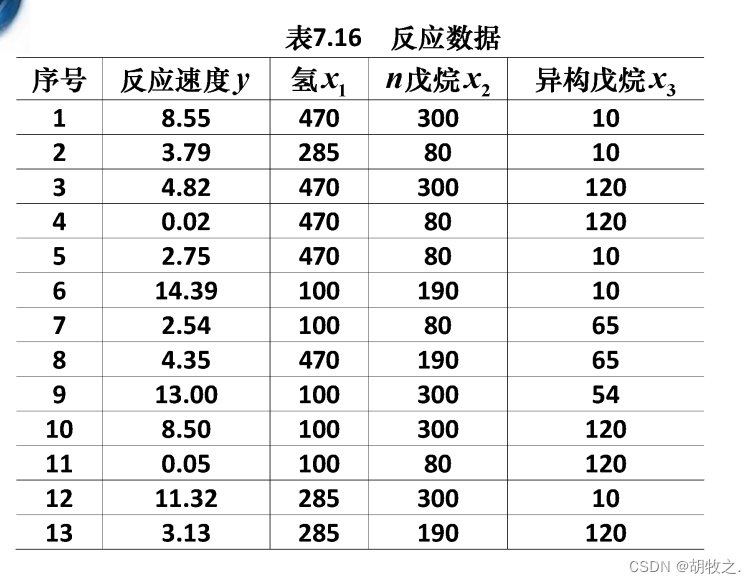

(二)化学反应(拟合回归系数以及其置信区间、预测值及其置信空间)

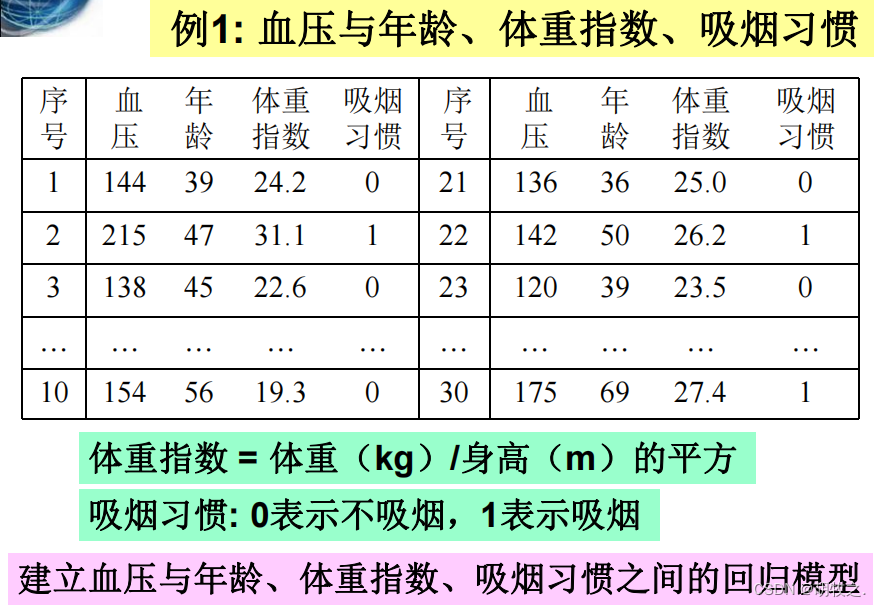

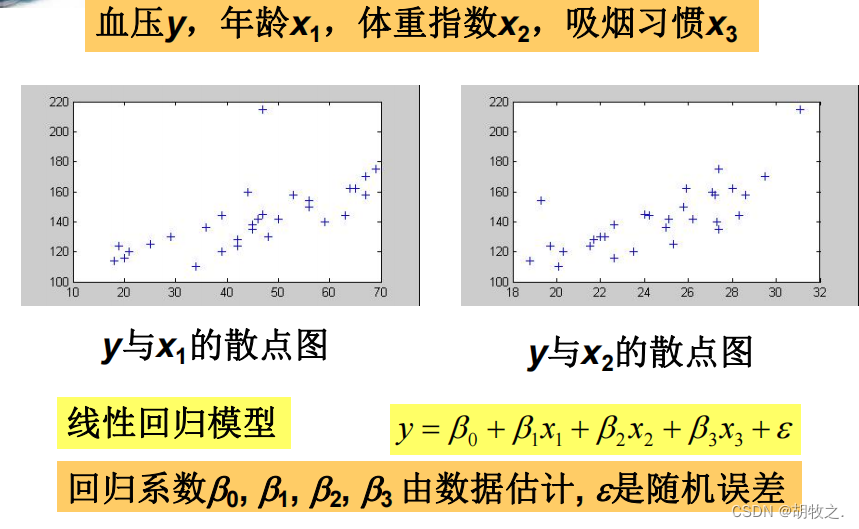

4.血压与年龄、体重指数、吸烟习惯(建立回归模型)

(一)问题背景

(二)模型建立

根据散点图情况,决定使用多元线性回归模型

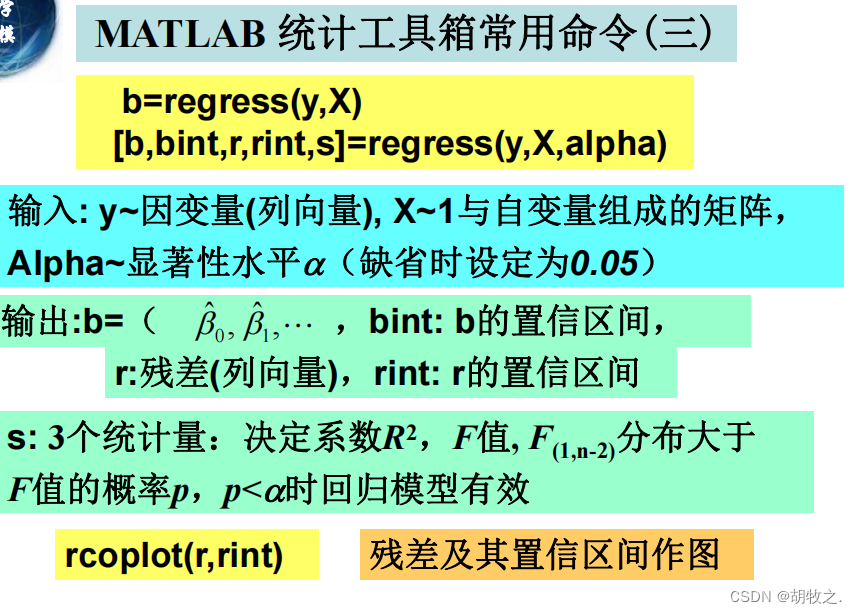

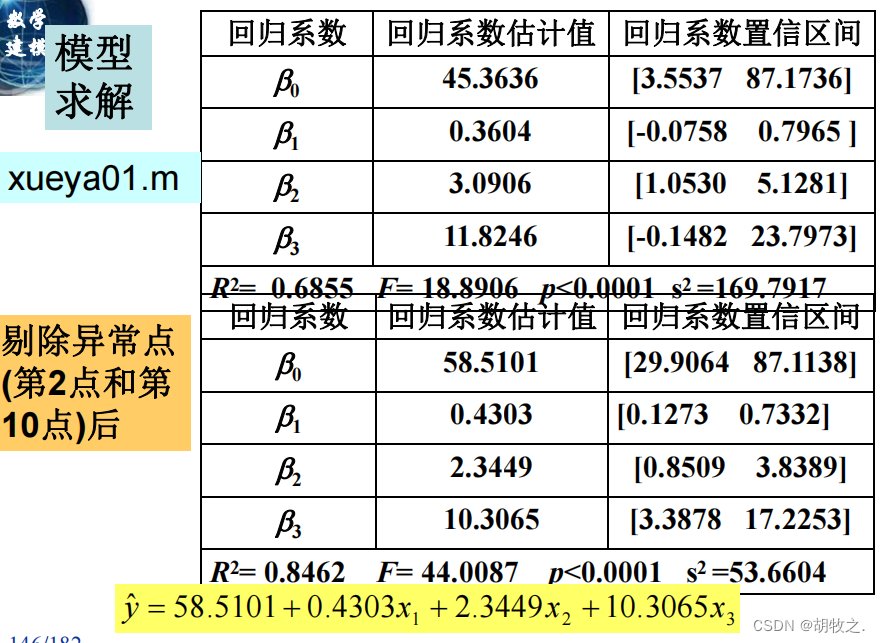

(三)模型求解( M A T L A B MATLAB MATLAB计算)

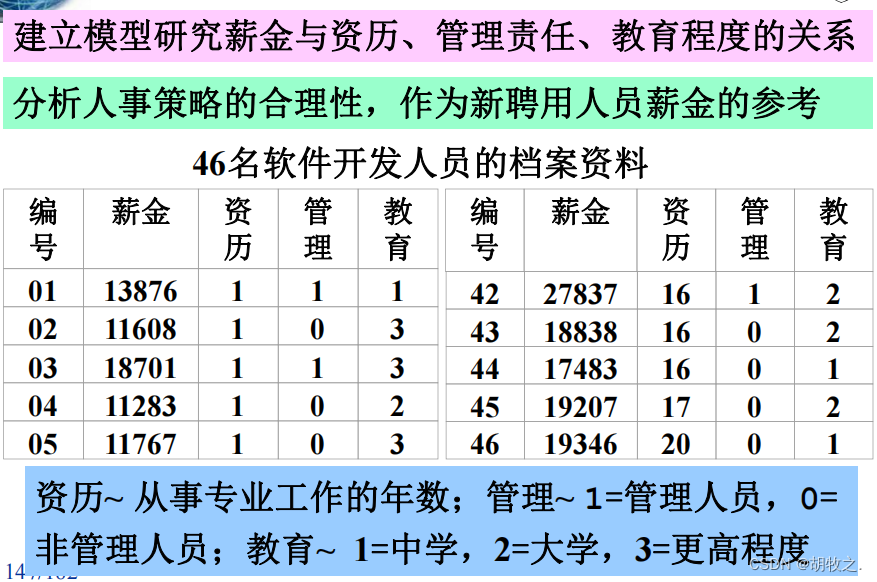

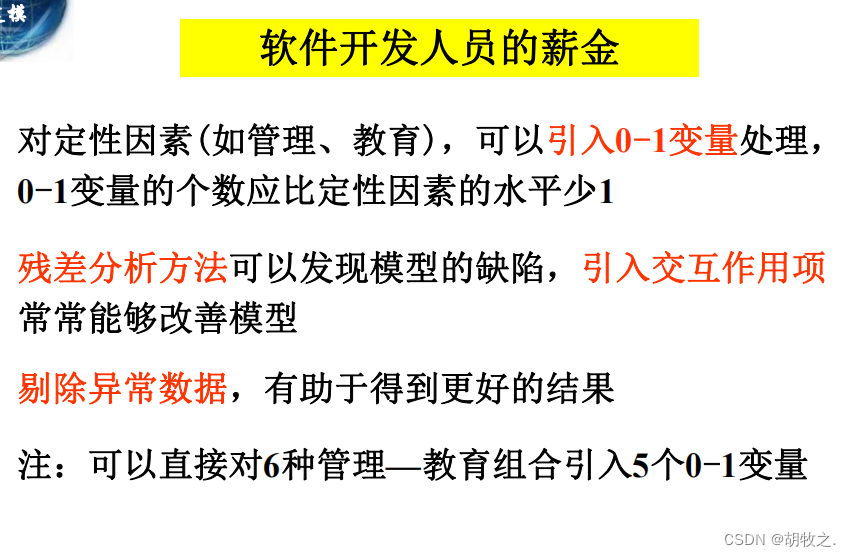

5.软件开发人员的薪金(薪金与资历、管理责任、教育程度)

(一)问题背景

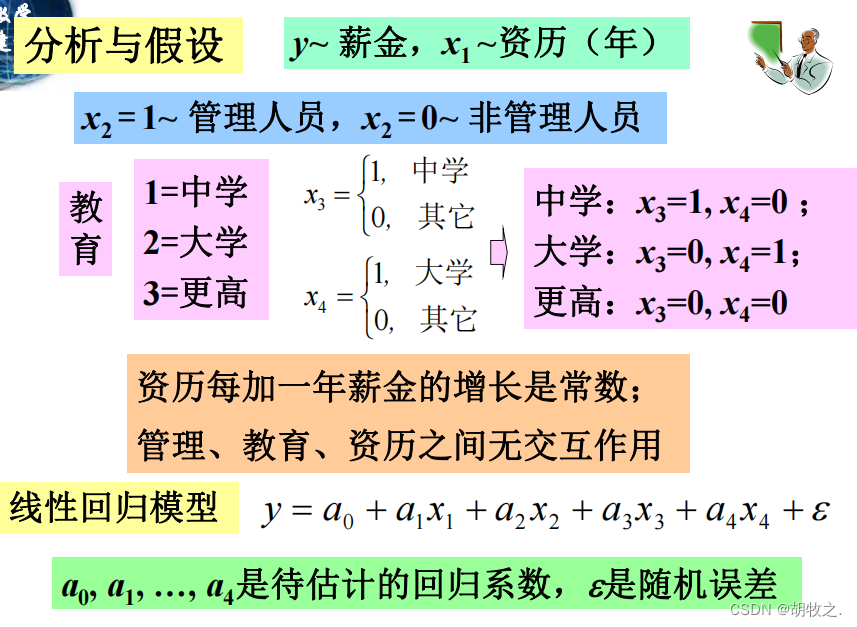

(二)模型建立(多元线性回归模型)

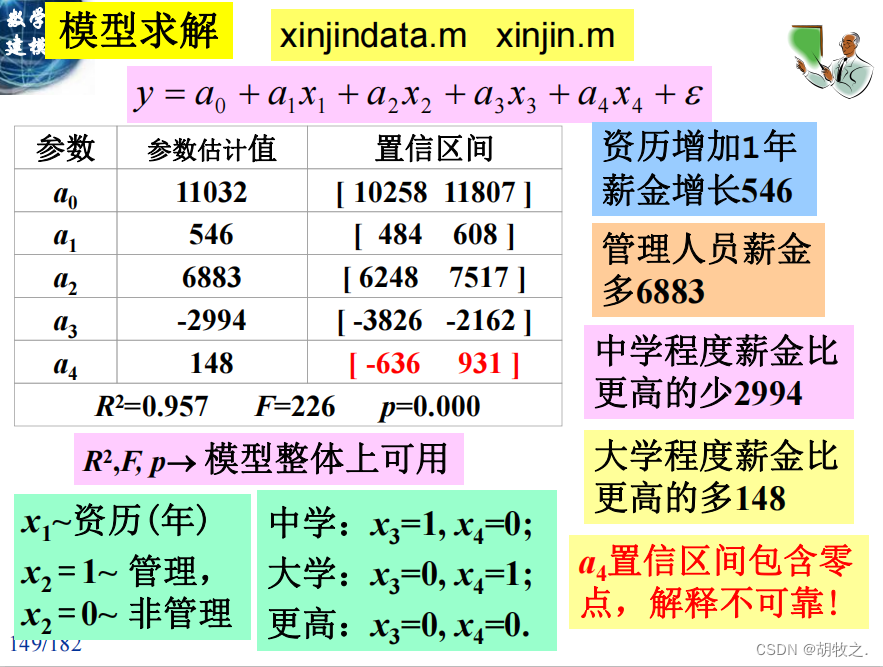

(三)模型求解

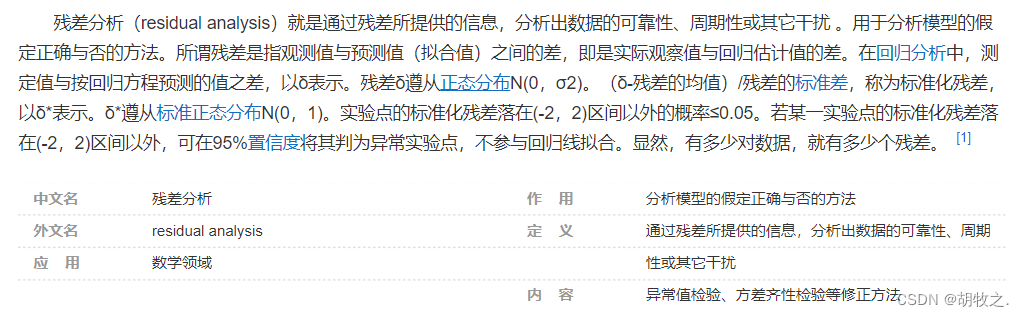

(四)结果分析(残差分析方法)

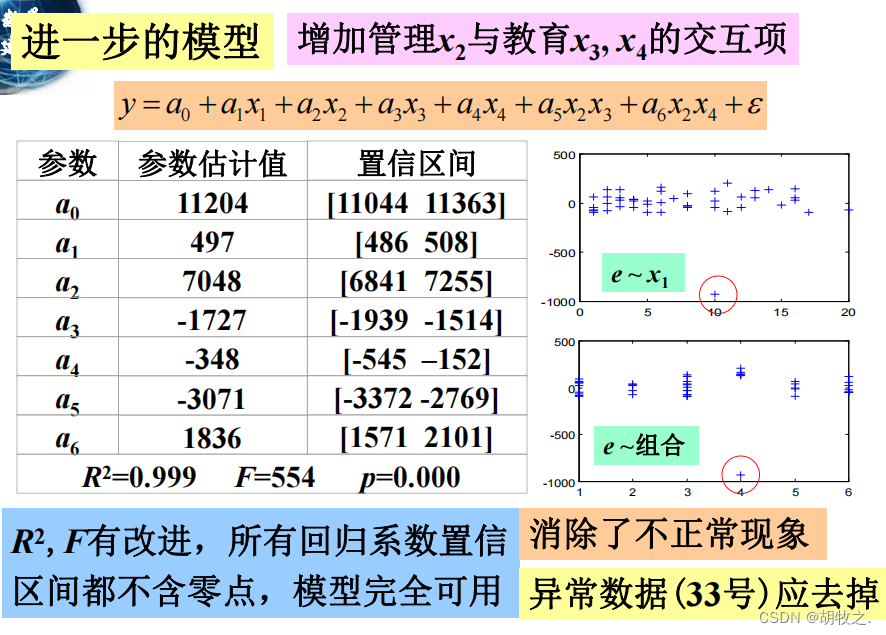

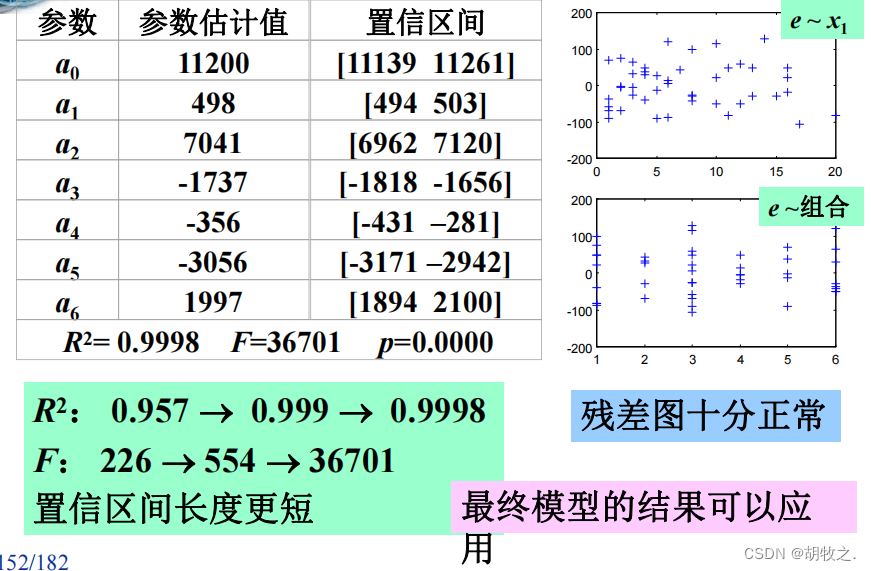

(五)增加管理与教育的交互项

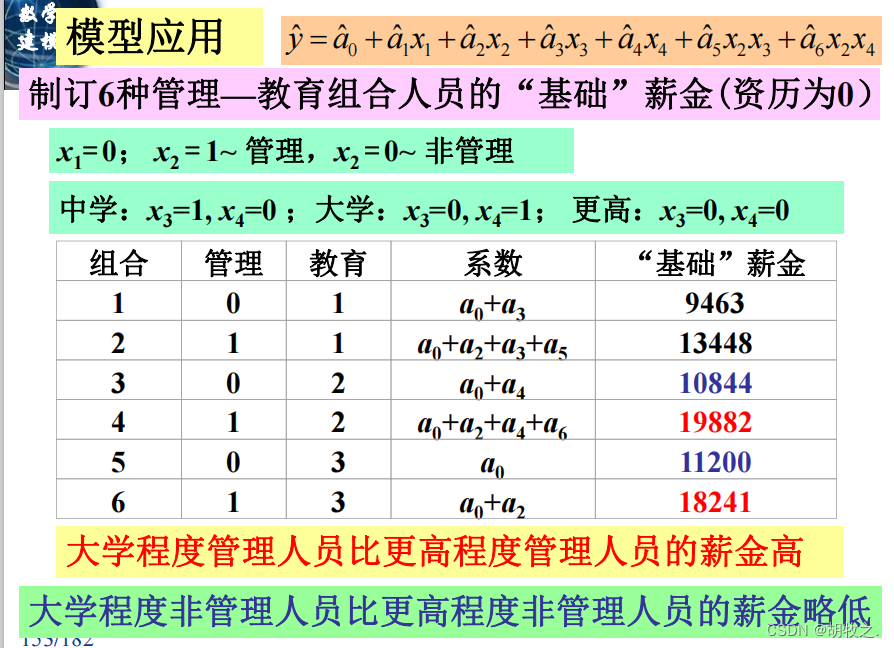

(六)模型应用

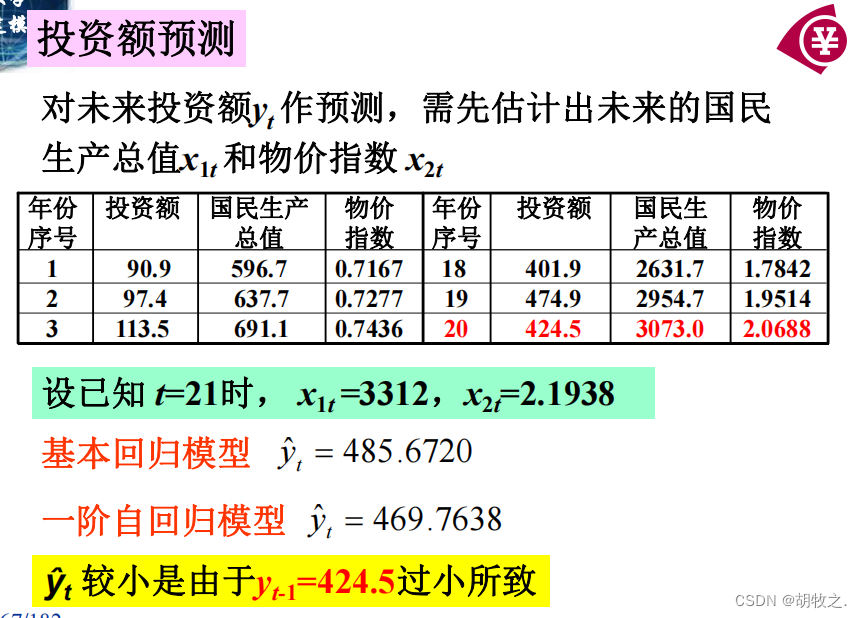

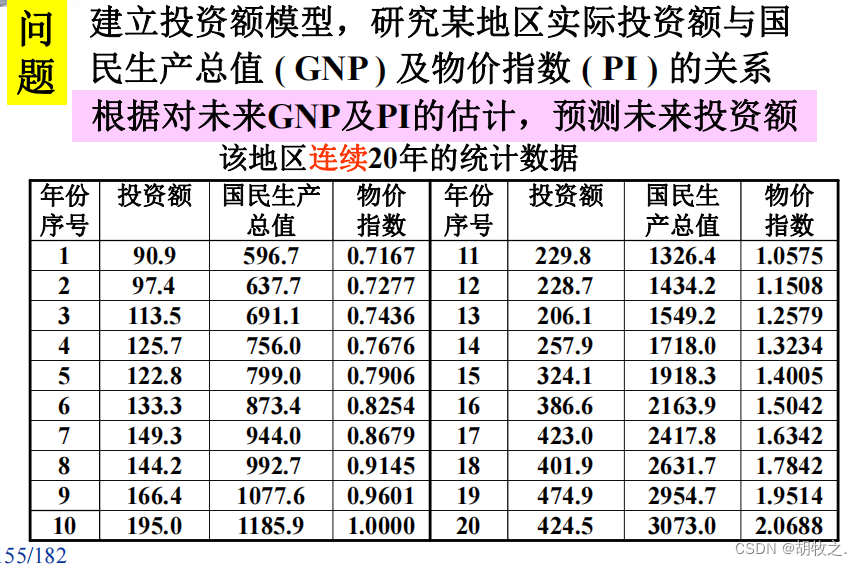

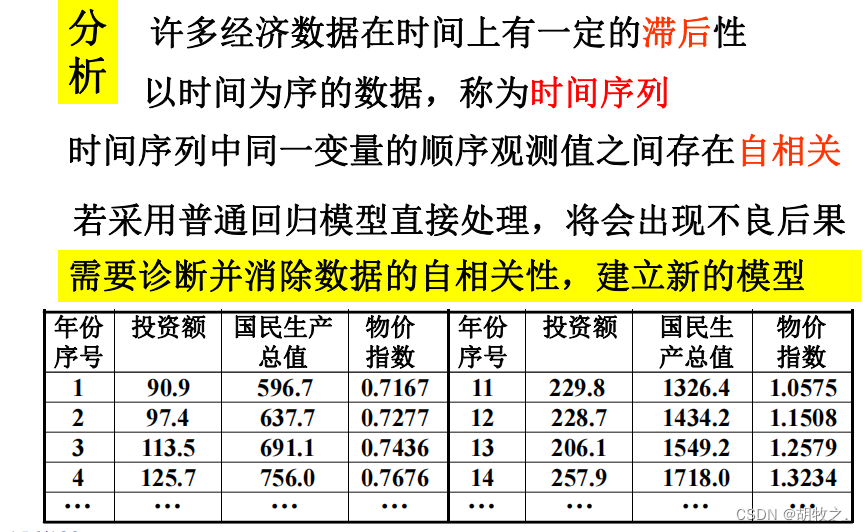

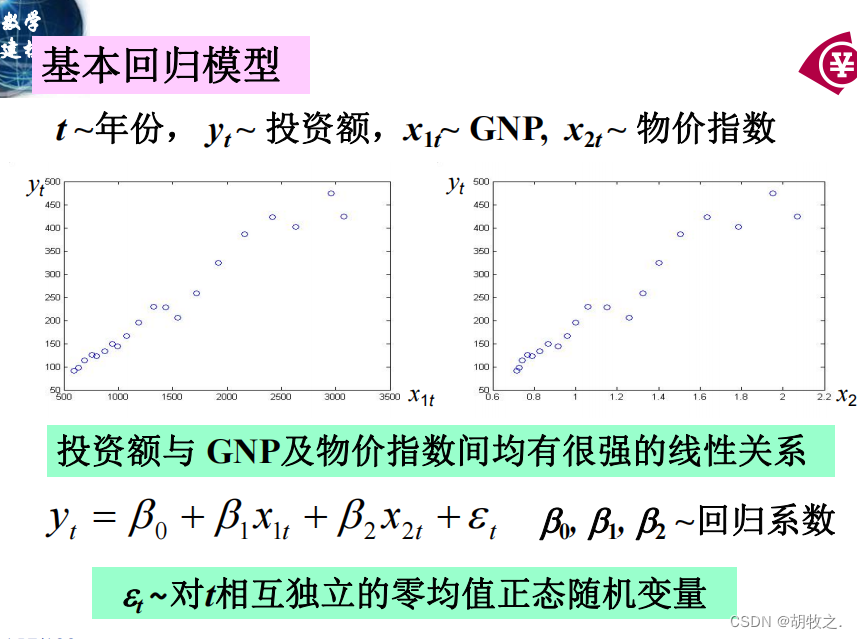

6.投资额与国民生产总值和物价指数(预测)

(一)问题背景

(二)问题分析

(三)基本模型建立(多元线性)

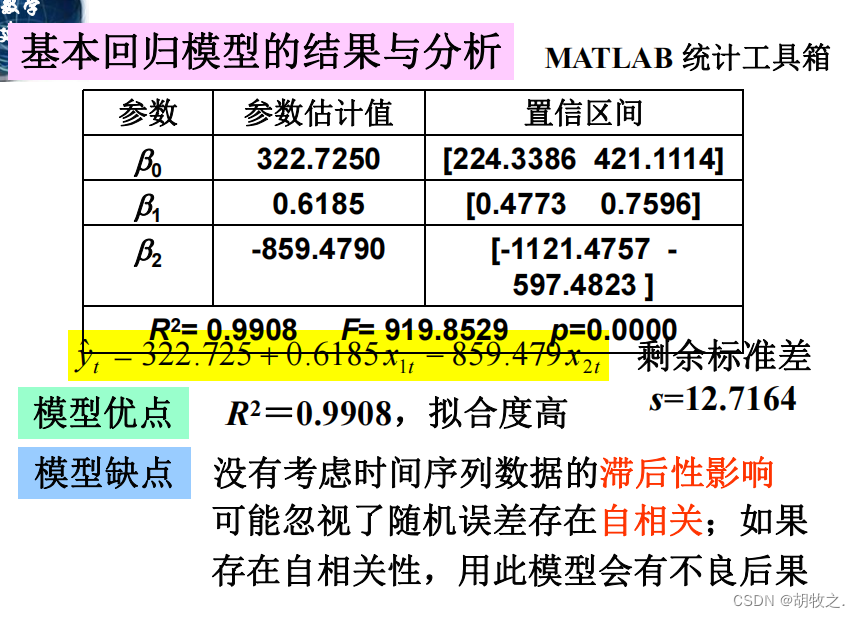

(四)基本回归模型结果分析( M A T L A B MATLAB MATLAB求解)

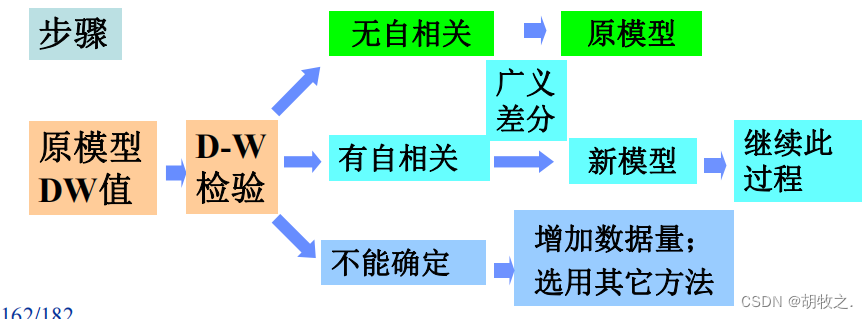

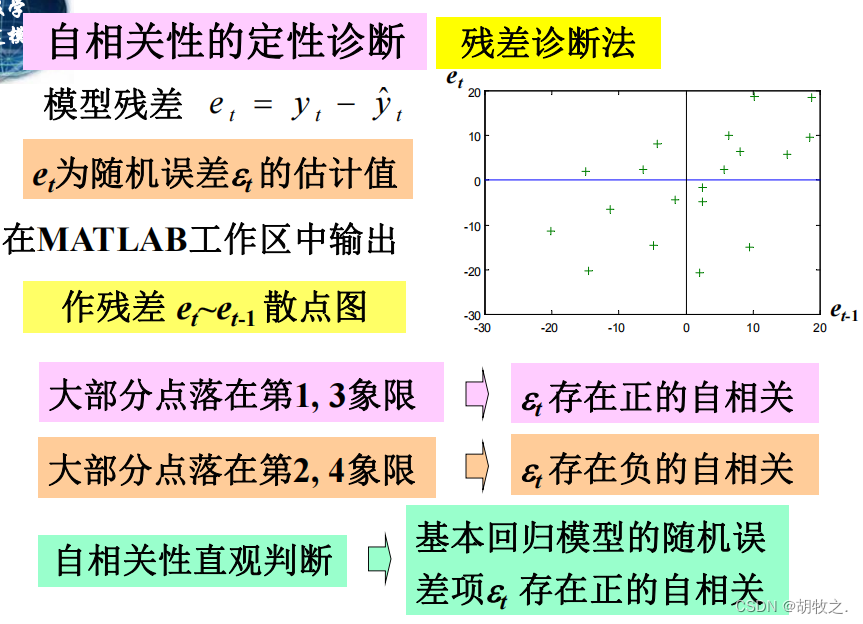

(五)自相关性——定性诊断(残差诊断法)

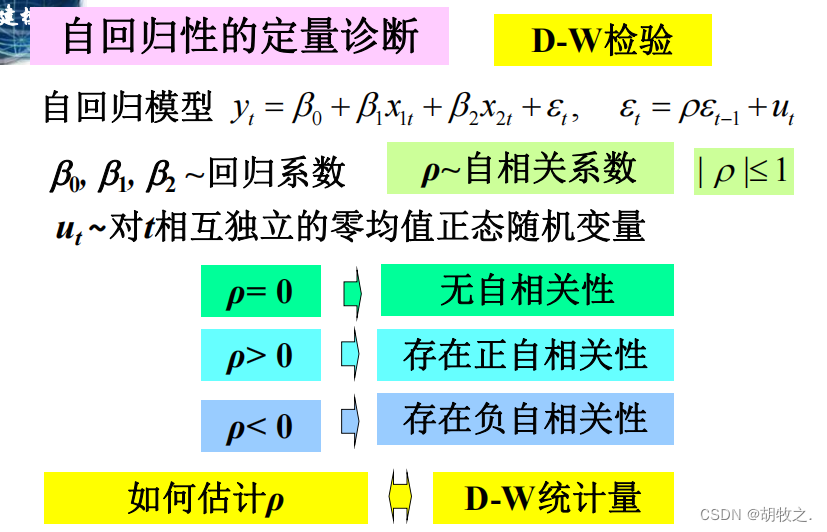

(六)自相关性——定量诊断(D-W检验)

(七)自相关性——消除(广义差分法)

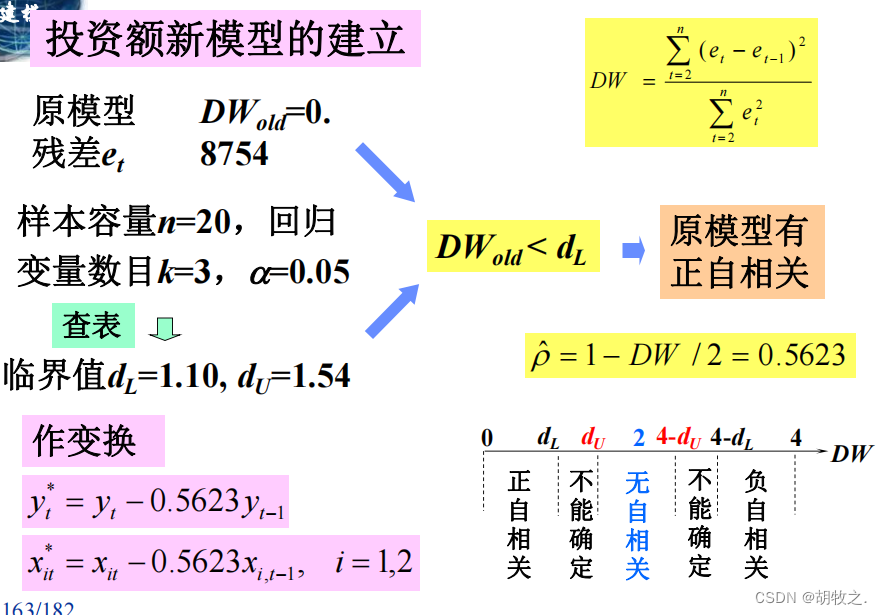

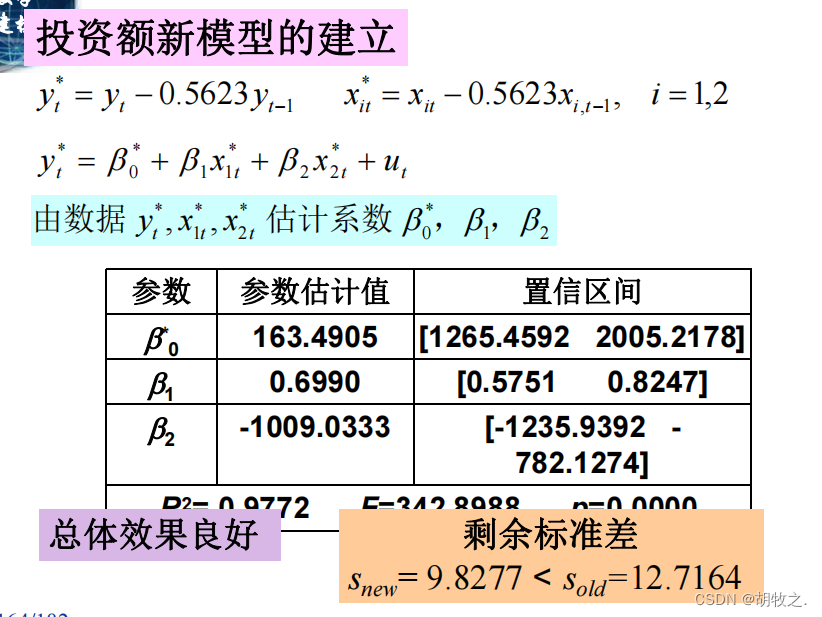

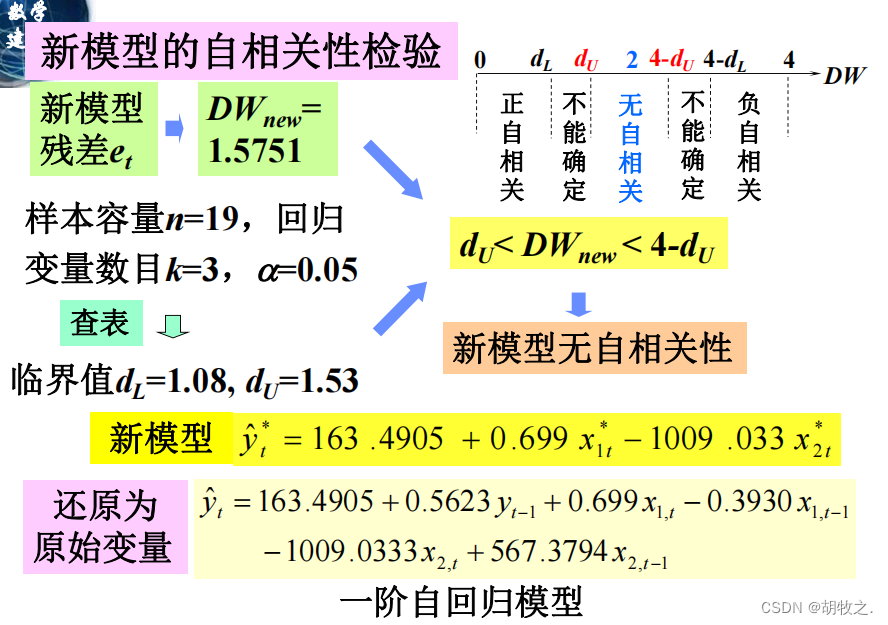

(八)新模型的建立

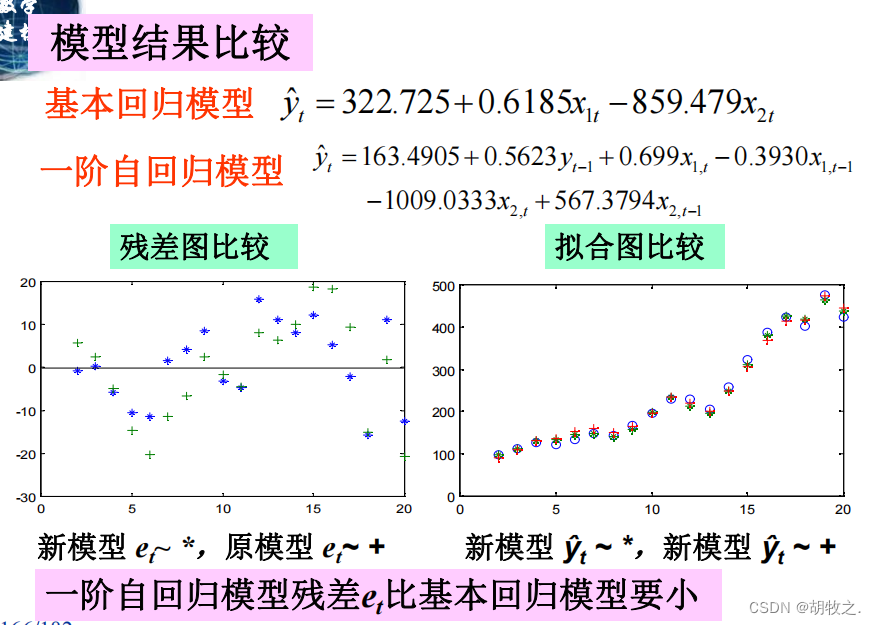

(九)两种模型的比较

(十)投资额预测