0摘要

观点综述:2017年以来公募基金摒弃了以往广撒网的方式,反而开始抱团,虽然基金发行、股票发行的数量增加,但是公募基金十大重仓股的个数却是不断降低的。这也就和我们当前的存量市场格局所呼应。在没有新增资金的存量格局之下、经济增速或将长期下行的背景下,我们对于未来市场做出如下判断:1、没有全面牛市,只有结构牛;2、博弈存量指标将长期有效;3、抱团延续,风格不切换,强者恒强。

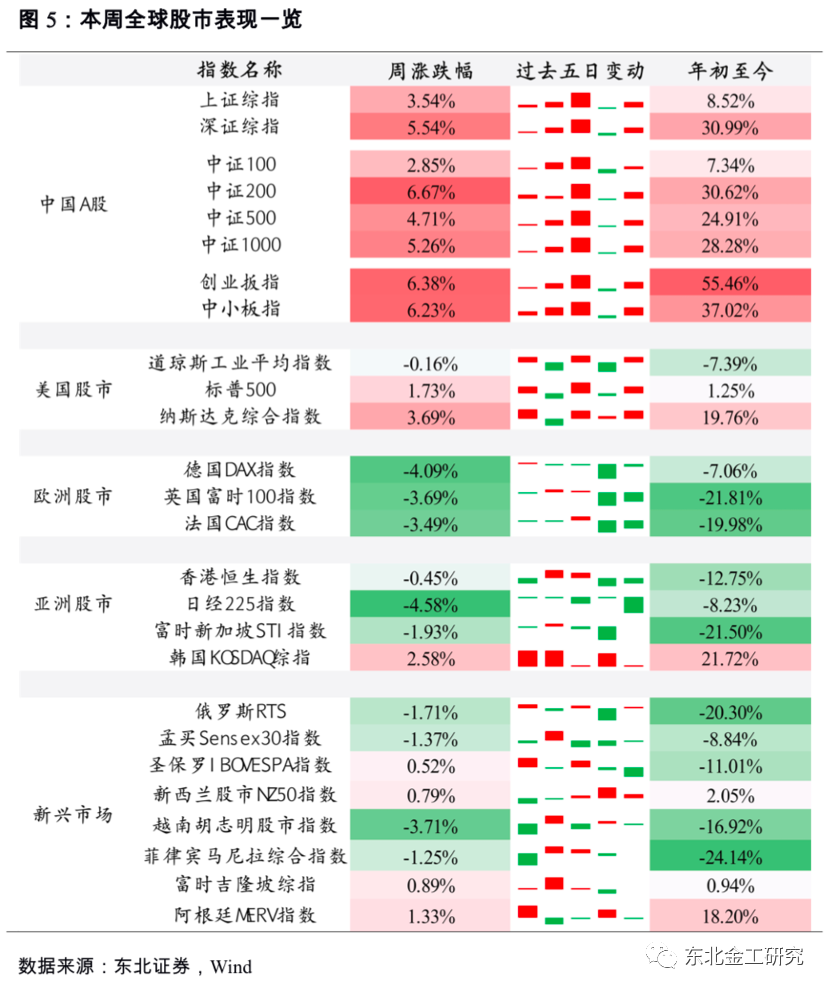

全球股市:本周全球股市涨跌不一。其中,中证200指数上涨6.67%(年初至今30.62%),纳斯达克指数上涨3.69%(年初至今19.76%),法国CAC40指数下跌3.49%(年初至今-19.98%),韩国KOSDAQ综指上涨2.58%(年初至今21.72%),阿根廷MERV指数上涨1.33%(年初至今18.20%)。

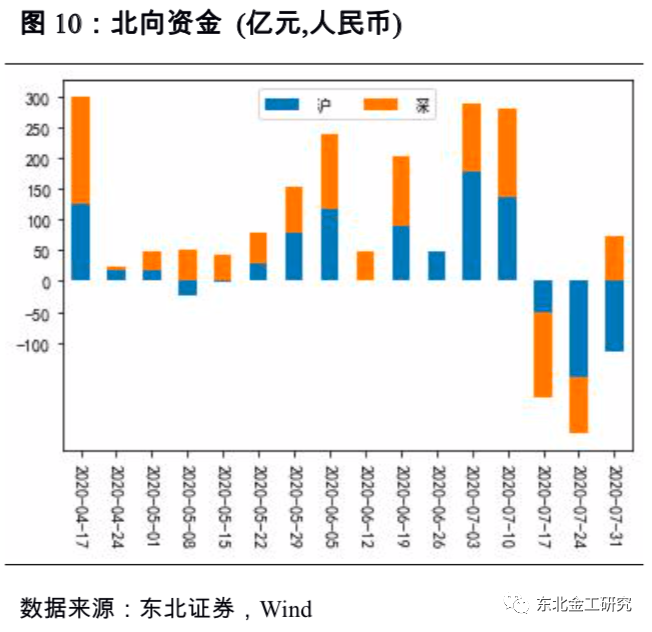

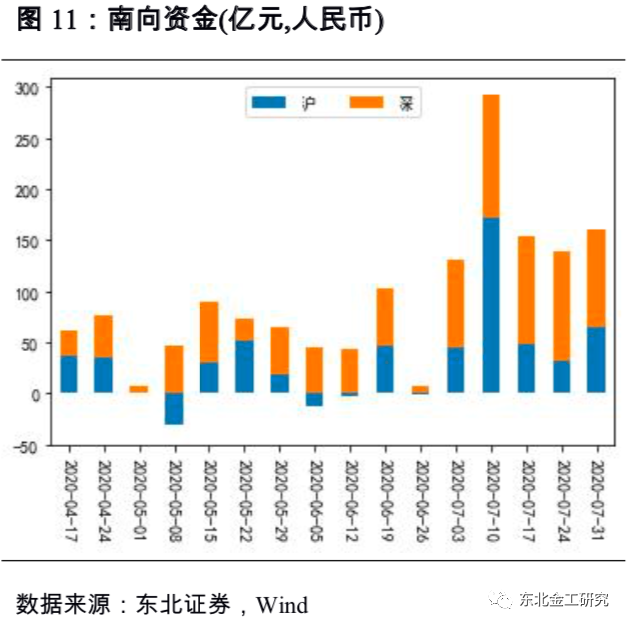

A股资金跟踪:产业资金:本周全市场解禁规模为1724.0亿元,其中沪市为1491亿,深市为5亿,中小板134亿,创业板93亿。预计未来一周解禁规模为703亿元,较上周减少1021亿元。未来四周解禁规模为2506亿元,较上周减少1002亿元。杠杆资金:07-30日,两融余额14169.87亿元。沪深港通:北向资金流入-42.57亿元,南向资金流入160.29亿元。ETF规模:ETF净流入84.53亿,股票型净流入-18.89亿。公募基金:本周新发行基金32只,本周新发行基金份额为1118.57亿份。

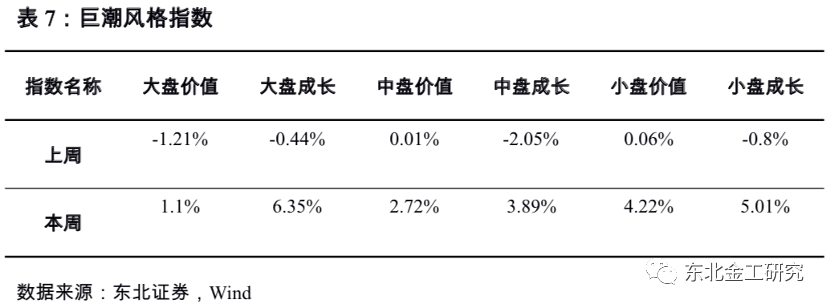

风格/板块配置:从风格来看,本周市值风格偏向中盘,中证200上涨最多。从成长/价值风格来看,成长相对占优。

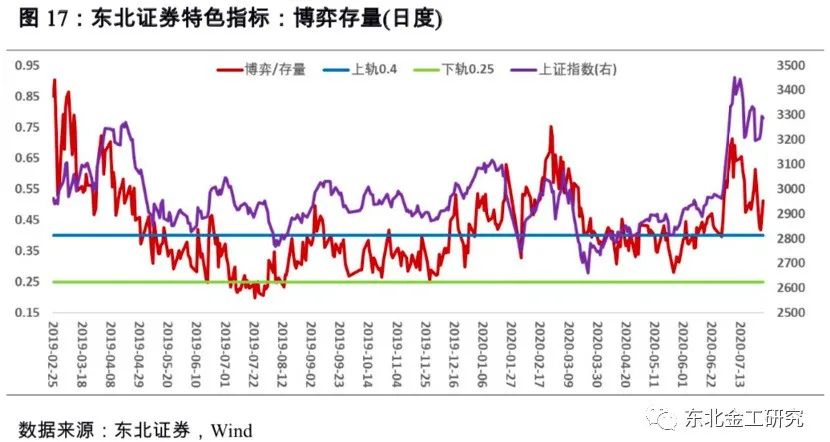

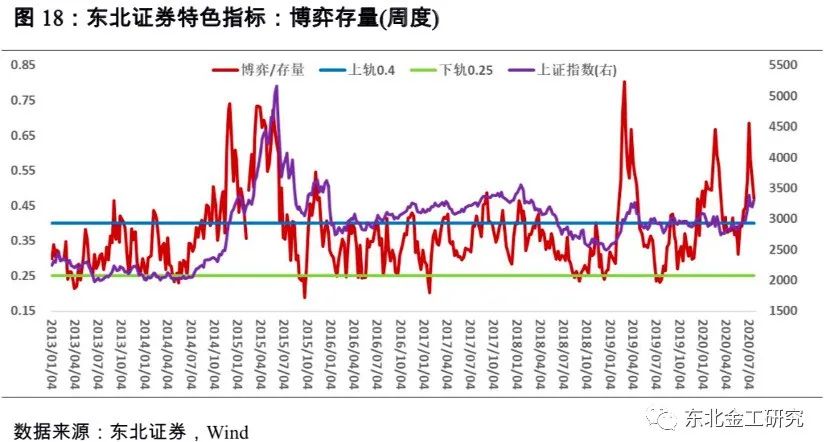

博弈存量指标:两市日均成交额缩减至1.01万亿附近,相比上周减少约1800亿。市场存量(日度)最新为2.11万亿,相比上周减少900亿;市场存量(周平均)最新为2.14万亿,相比上周减少1200亿。博弈存量(日度)最新值为0.512,于7月28日触底0.419后反弹;博弈存量(周度)最新值为0.471,趋势上看仍在回落。

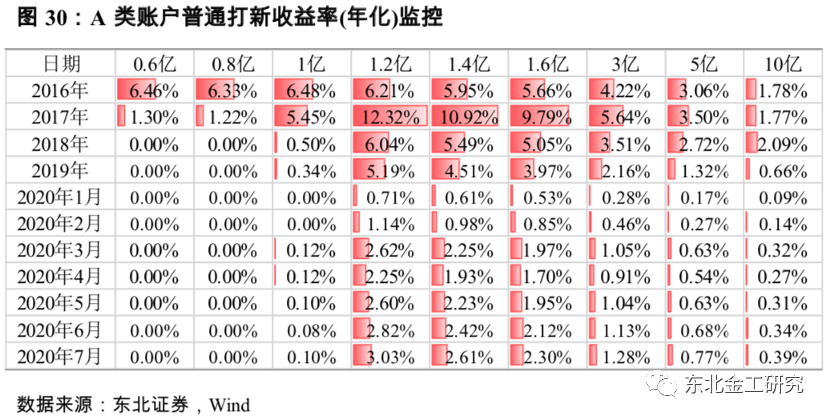

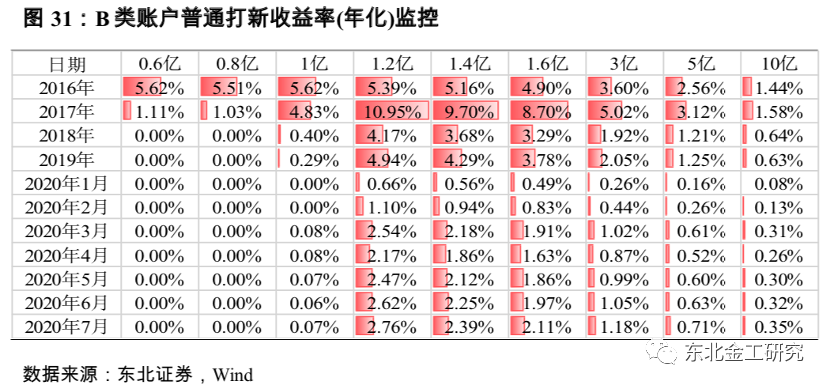

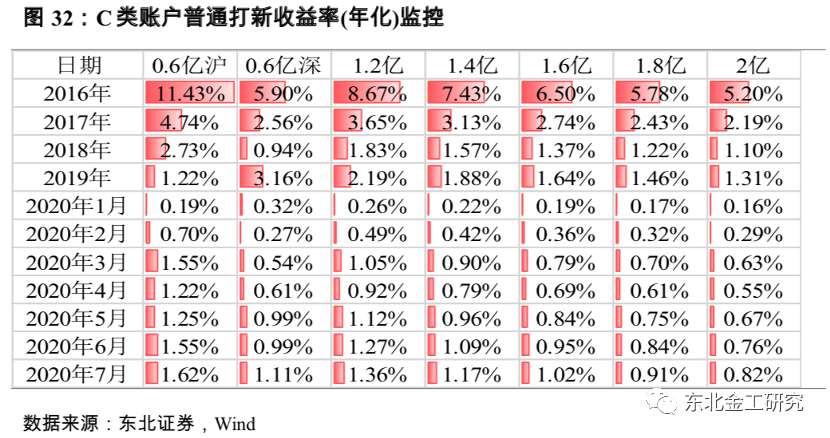

新股:7月新股开板收益率平均为289.07%(以下统计不含科创板),较6月提升了12个百分点;A 类账户7月份打新收益率1.2个亿规模年化收益率最高为3.03%;C类非受限账户打新收益率0.6个亿全沪市底仓年化收益率最高为1.62%,1.2个亿年化收益率为1.32%。

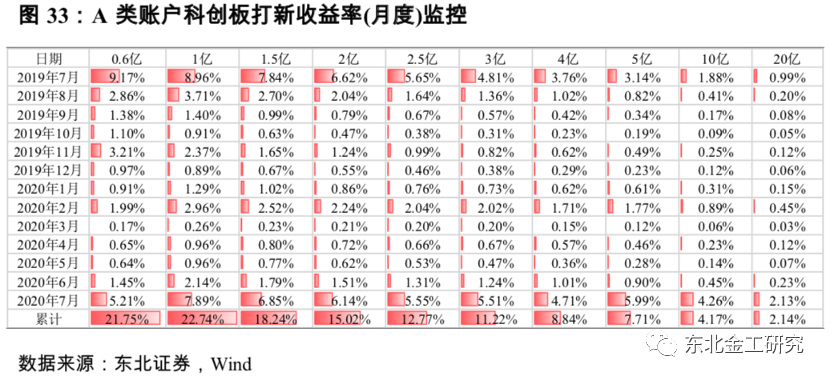

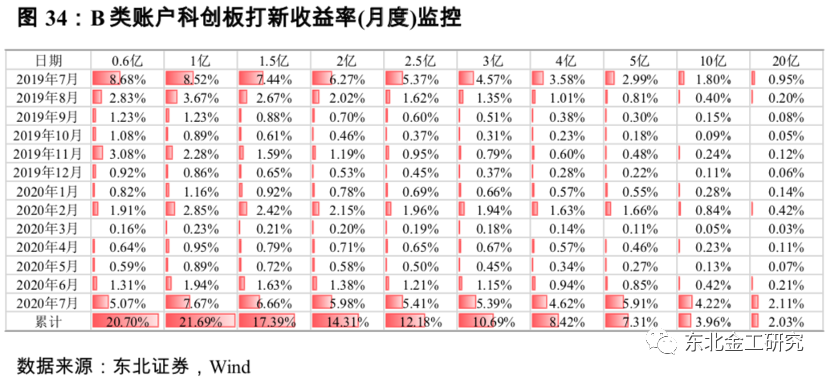

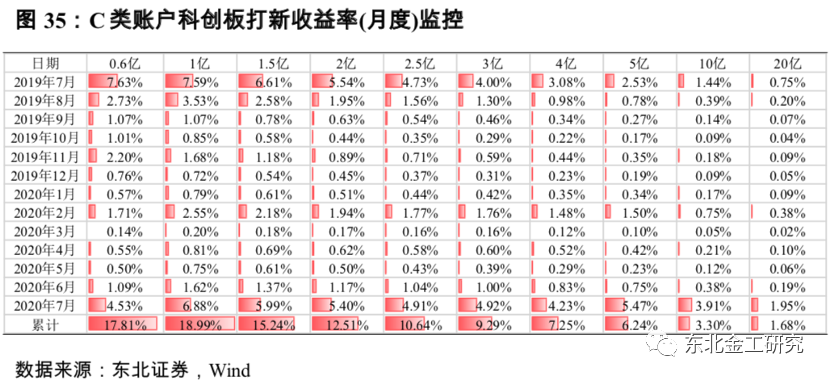

科创板:7月份A 类账户打新收益率平均为7.89%(1个亿规模);7月份C类非受限账户0.6个亿全沪市底仓打新收益率平均为4.53%,1个亿规模平均收益率为6.88%。

风险提示:海外市场波动风险,宏观数据、政策变化风险,模型失效风险

1观点综述

本周沪深300指数上涨4.2%,创业板指上涨6.38%。本周市场整体上涨,但流动性持续回落,日均成交额周环比减少1800亿左右。本周我们建议配置的行业组合(银行、非银、地产、食品饮料、医药)平均收益3.40%,表现弱于行业平均水平4.13%。

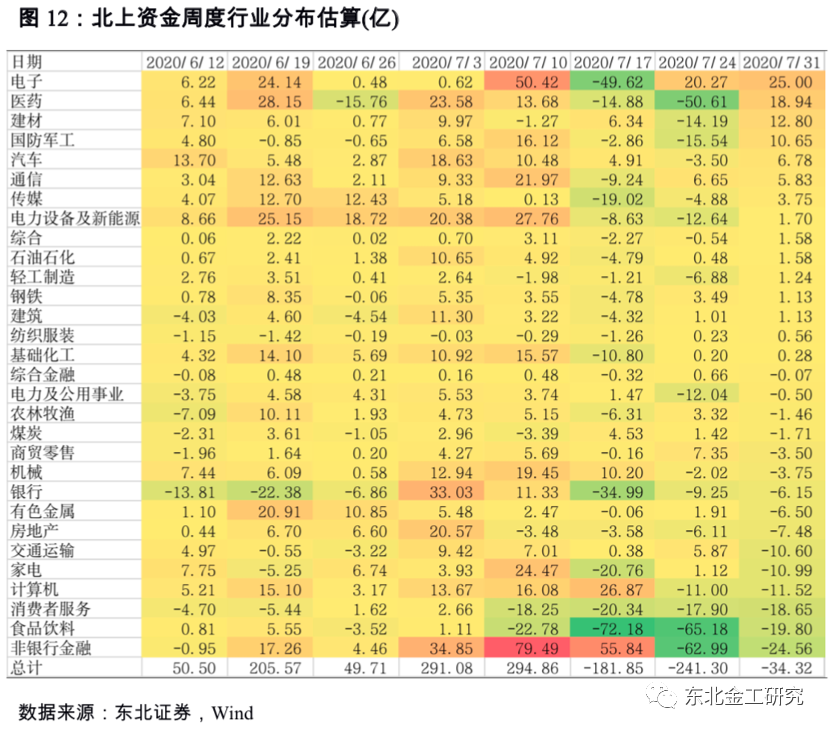

从资金面来看,本周北上资金流出约40亿,其中流入居前的是电子、医药、建材、军工和汽车;流出居前的是非银、食品饮料、消费者服务、计算机和家电,详情请见图12。股票型ETF净流出约20亿。两融余额增加约100亿。结算金余额约为2.11万亿,减少900亿。

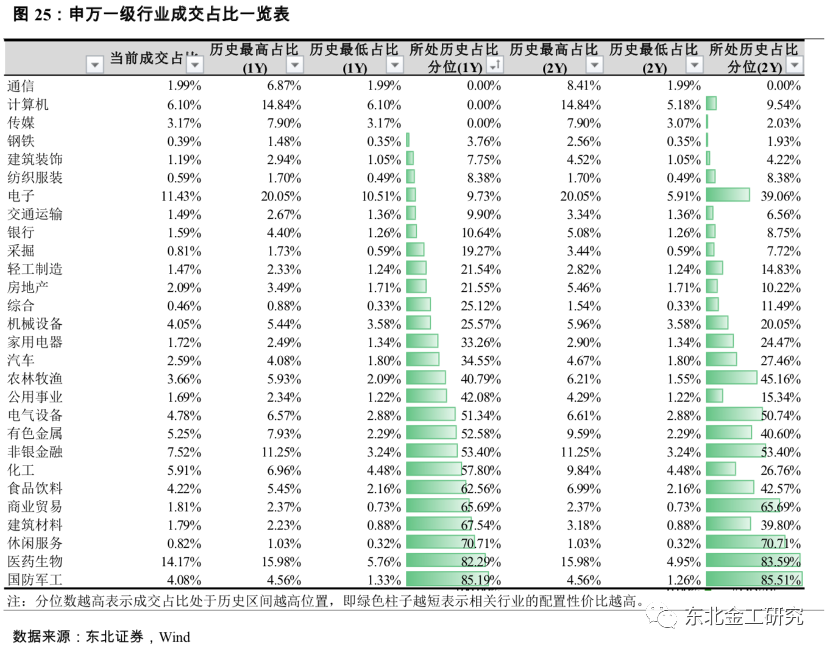

在四大类板块成交占比中,消费、周期占比上升,金融、成长占比下降。本周通信、计算机、传媒、钢铁、建筑装饰、纺织服装、电子和交通运输行业处于过去一年成交占比10%分位数以下 (代表当前关注度较低,行业交投不活跃);国防军工和医药生物行业处于过去一年成交占比80%以上分位数(代表当前关注度较高,行业交投过热)。

根据图17,我们可以看到,最新的博弈存量指标(日度)为0.512,于7月28日触底0.419后反弹;博弈存量(周度)最新值为0.471,趋势上看仍在回落。

从目前角度来看,情况比上周要好很多。8800亿的成交额较前期1.7万亿的巨额成交额已经缩了一半,观望资金得到了大幅的补充。正如我们上周所说,根据7月28日0.419的博弈存量比来看,当前的缩量基本上已经到位。但存量格局目前仍然没有改变。

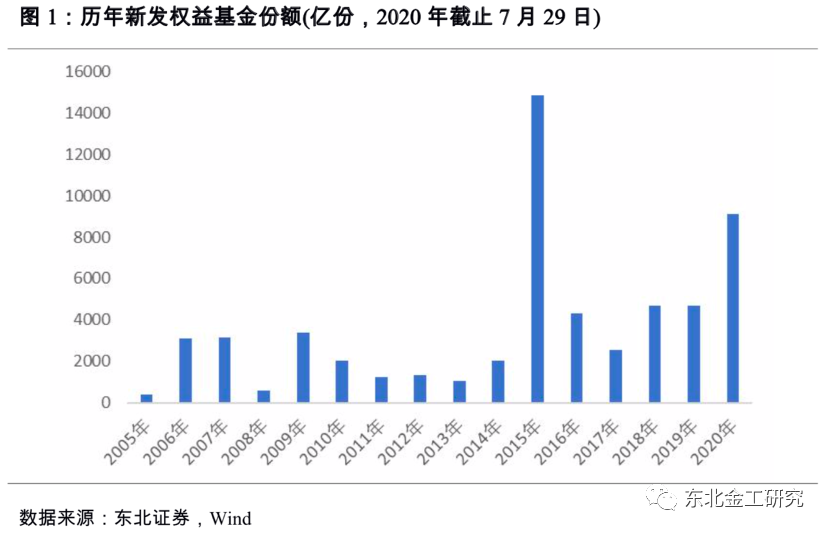

在上周周报我们提到了没有看到居民储蓄搬家的现象。我们这周在第2章“2015年和2020年上半年市场资金结构有何差异?”当中给出了详细的测算,并且对比了2015年的居民搬家的现象。今年上半年的居民搬家入场的资金约8300亿,而2015年则有3.7万亿。为什么要拿2020年和2015年做对比呢?一方面,截至2020年7月的新发基金规模是除2015年外最高的,年化之后,二者在权益型基金上的差异并不大。另一方面,今年7月份成交额再创1.7万亿新高,距离2015年2万亿成交额不足3千亿。从市场的活跃度和新发基金角度来看,二者均有相似之处。

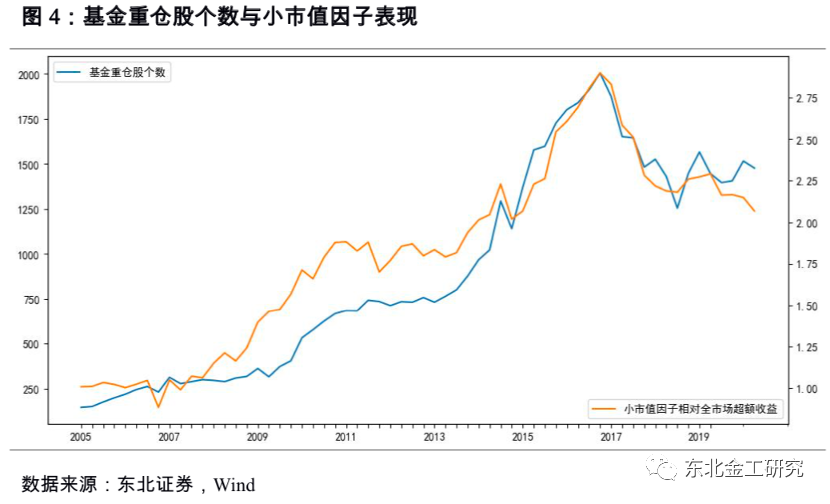

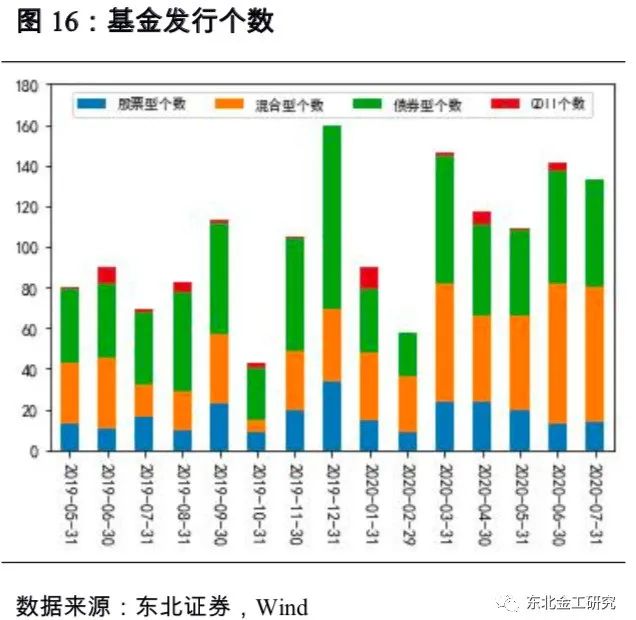

如果说在新增资金不足的前提下,市场很难再回到像1.7万亿的成交额,市场也将进入存量市场的格局。那么此时资金会做如何选择呢?风格会不会切换呢?我们认为风格难以长期切换。可以看到当前的结算金与16和17年时候差不多,但是新发的股票数量和基金数量在这3年内却不断增长。而我们根据图4来看,公募基金摒弃了以往广撒网的方式,反而抱团,随着基金发行、股票发行的数量增加,但是公募基金十大重仓股的个数却是不断降低的。这也就和我们当前的存量市场格局所呼应,在经济增速或将长期下行的背景下,我们对于未来市场做出如下判断:1、没有全面牛市,只有结构牛;2、博弈存量指标将长期有效;3、抱团延续,风格不切换,强者恒强。

22015年和2020年上半年市场资金结构有何差异?

2.1. 2015年上半年新发基金主要来自场外增量,而2020上半年则1/3来自赎回

从图1可以看到2020年的新发基金规模与2015年非常相似,如果将2020年发行的规模进行年化,则2020年全年超过1.56万亿,超过2015年1.48万亿。其中,权益基金规模的统计口径包括以下7类(Wind基金投资类型二级分类):被动指数型基金、增强指数型基金、普通股票型基金、偏股混合型基金、平衡混合型基金、灵活配置型基金和股票多空。若未做特别声明,下述“权益基金”、“存量基金”、“新发基金”与“基金”均指代上述7类基金。

以上是新发基金带来的份额增加,我们可以再看存量基金的份额及规模增减情况。从表1看出存量权益基金无论是在2015年和2020年上半年均是净赎回的,区别是2020年上半年存量基金规模是净流出,而2015年上半年存量基金规模是净流入。

我们还可以进一步根据等式“总份额变化=存量基金份额变化+新发基金份额+新发基金净申赎”,将2015年和2020年基金份额变化进行更进一步拆分。

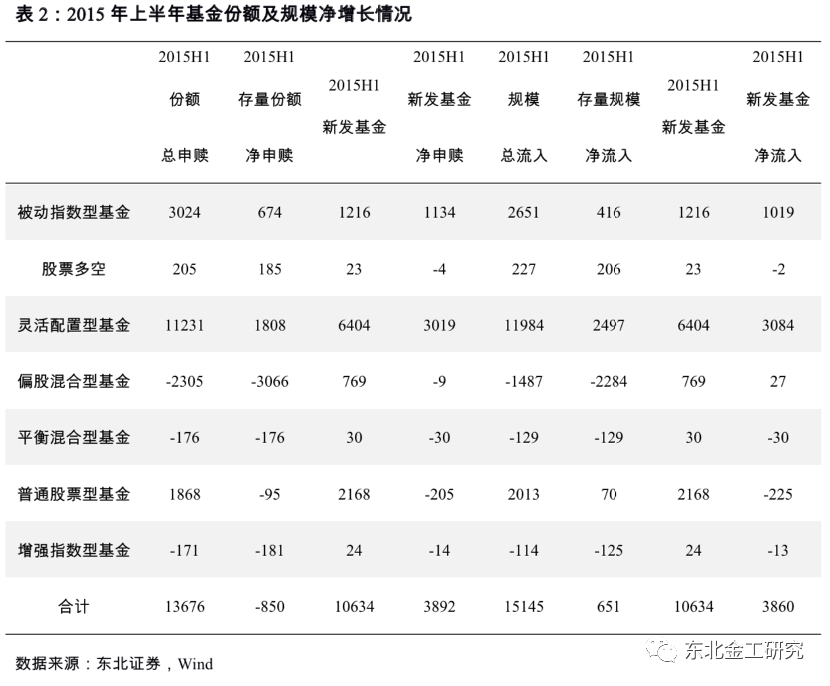

从表2可以看出2015年上半年份额净增加13676亿份,其中新发基金贡献了10634亿份,存量部分净赎回850亿份,新发基金当中又净申购了3892亿份,可谓供不应求。主要的增量均来自场外资金。

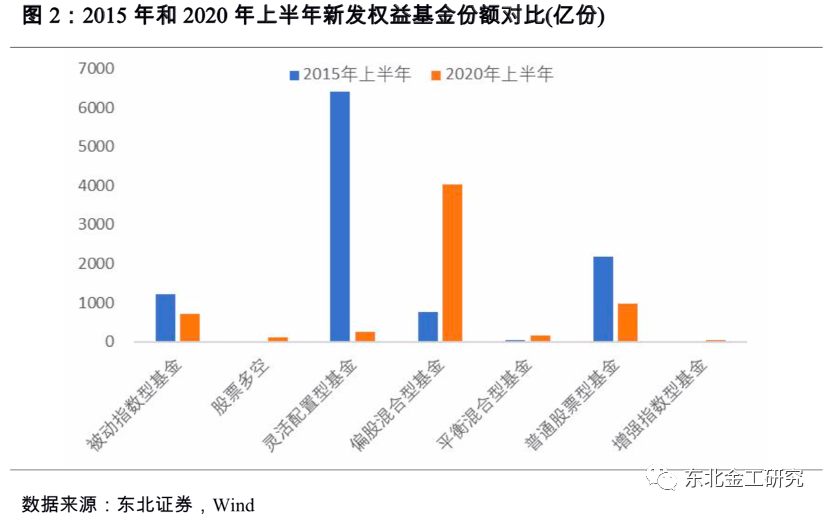

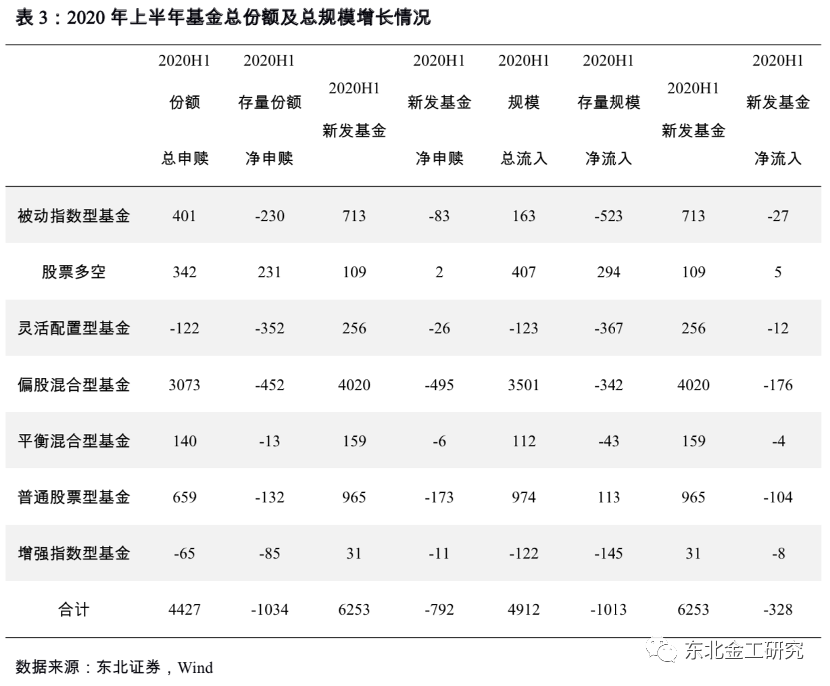

从表3可以看出2020年上半年份额净增加4427亿份,其中新发基金贡献了6253亿份,存量部分净赎回1034亿份,新发基金当中又净赎回了792亿份。可见,新发基金并没有像2015年那样遭受热捧,场外增量资金约占2/3,赎回资金占新发基金约1/3。

2.2. 2015年上半年新增结算金2.2万亿,2020年仅增加3400亿

2015年上半年,客户结算金相较2014年底增加约2.2万亿元,而2020年上半年,客户结算金相较2019年底增加3400亿元。从中可以看出,投资者从流入股票账户的资金与2015年相比仍然有很大差距,2015年最高3.4万亿的结算金推动了最高2万亿的成交额,而今年上半年结算金只有1.6万亿却推动了1.41万亿成交额。这说明了成交额的扩大并非来自场外增量资金,而是场内的观望资金,而场外的观望资金被消耗过度,导致市场需要通过缩量的方式来消化过热的市场交易。这也是我们为何判断近期市场缩量是唯一消除风险的原因。

2.3. 场外增量资金远远不如2015年,居民储蓄搬家迹象并不明显,整体仍然是存量格局

考虑到投资者参与市场的方式有通过股票账户进入,或者通过申购基金的方式进入股市,我们分别统计了2015年与2020年上半年通过银行账户转证券账户进入股市的资金(证券市场结算金)与基金份额变动之间的关系。据统计,2020年新增结算金仅为3400亿,基金规模净流入4900亿,合计8300亿;而2015年新增结算金2.2万亿,基金规模净流入1.5万亿,合计3.7万亿。2020年相比2015年减少资金约3万亿。在存量资金不足的前提下,我们可以看到当前的结算金与16和17年时候差不多,但是新发的股票数量和基金数量在这3年内却不断增长。而我们根据图4来看,公募基金摒弃了以往广撒网的方式,反而抱团,随着基金发行、股票发行的数量增加,但是公募基金十大重仓股的个数却是不断降低的。这也就和我们当前的存量市场格局所呼应,在经济增速或将长期下行的背景下,我们对于未来市场做出如下判断:1、没有全面牛市,只有结构牛;2、博弈存量指标将长期有效;3、抱团延续,风格不切换,强者恒强。

3本周全球股市回顾

本周全球股市涨跌不一。其中,中证200指数上涨6.67%(年初至今30.62%),纳斯达克指数上涨3.69%(年初至今19.76%),法国CAC40指数下跌3.49%(年初至今-19.98%),韩国KOSDAQ综指上涨2.58%(年初至今21.72%),阿根廷MERV指数上涨1.33%(年初至今18.20%)。

4市场资金跟踪

下面分五个方面对A股资金进行监控,产业资金、杠杆资金、沪深港通、ETF规模与新发基金。

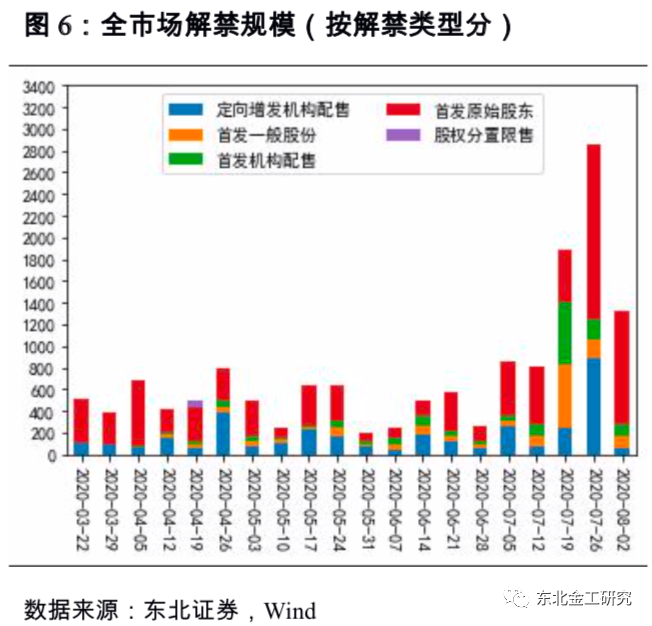

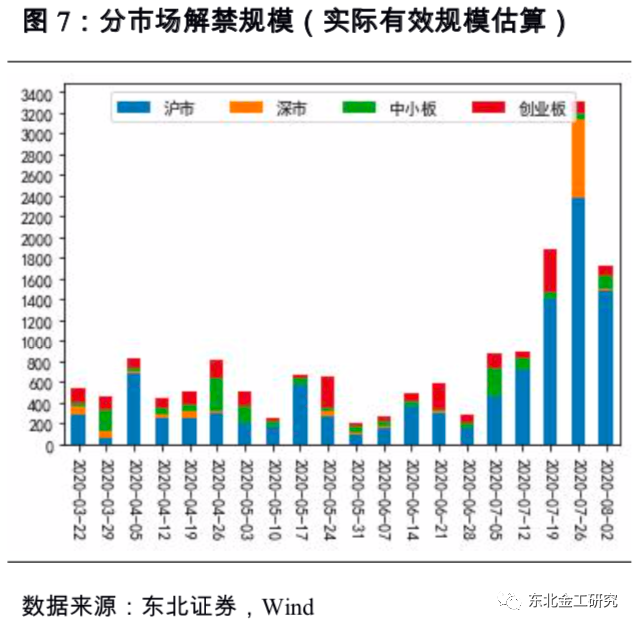

4.1. 产业资金: 下周解禁规模703亿,未来四周解禁2506亿

本周全市场解禁规模为1724.0亿元,其中沪市为1491亿,深市为5亿,中小板134亿,创业板93亿。预计未来一周解禁规模为703亿元,较上周减少1021亿元。未来四周解禁规模为2506亿元,较上周减少1002亿元。

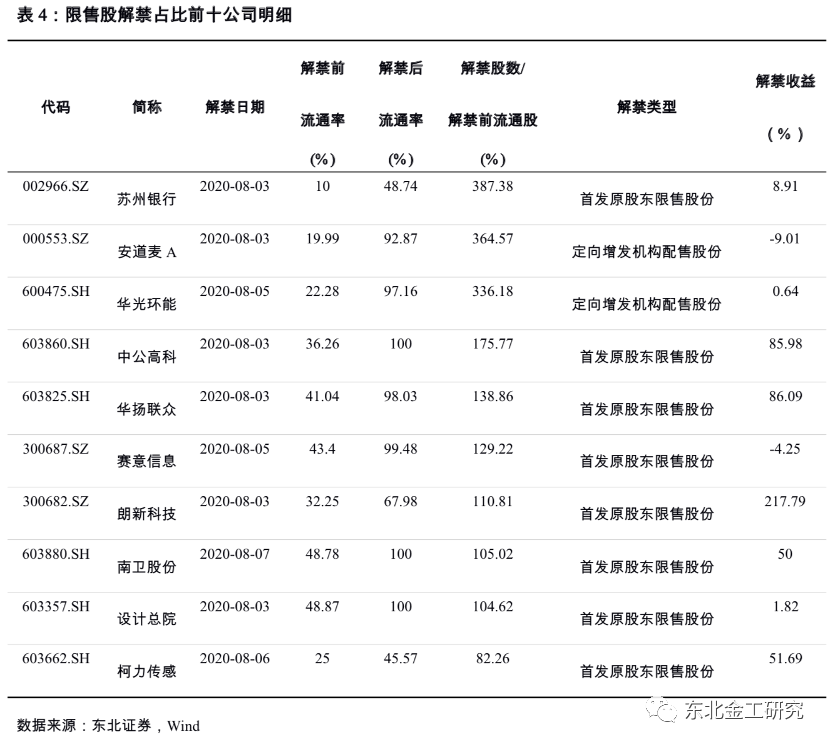

下周预计受解禁影响居前的公司为:苏州银行(387.38%,8.91%)、安道麦A(364.57%,-9.01%)、华光环能(336.18%,0.64%)、中公高科(175.77%,85.98%)、华扬联众(138.86%,86.09%)。(括号内数字为解禁股数/解禁前流通股,解禁收益)

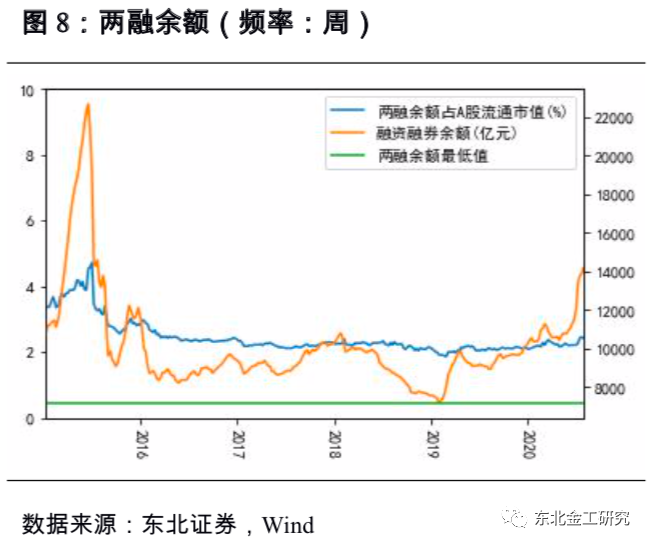

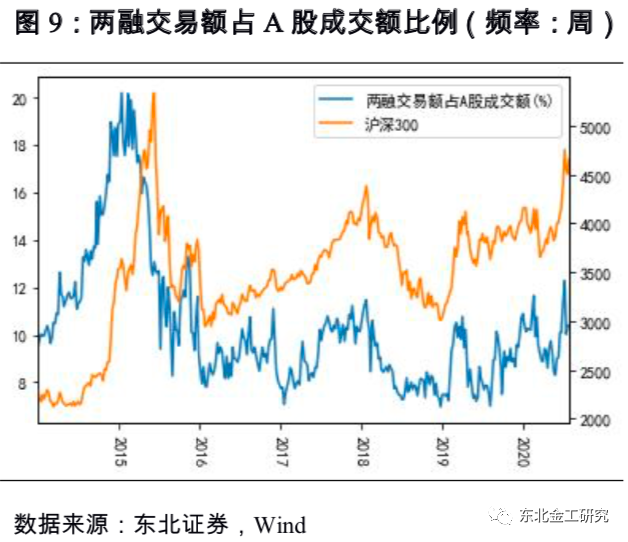

4.2. 杠杆资金:两融余额周环0.76%,两融成交占比10.4%

截止07-30日,两融余额14169.87亿元,较07-23日14063.45亿元上升0.76%;两融余额占A股流通市值比例2.43%,较07-23日2.39%上升0.04个百分点。两融交易额为4124.5亿元,较07-23日5108.13亿元下降19.26%;两融交易额占A股成交额比例10.4%,较07-23日10.78%下降0.38个百分点。

4.3. 沪深港通:北向资金流入-42.57亿元,南向资金流入160.29亿元

本周陆股通(北向)资金流入-42.57亿元,其中沪股通净流入为-115.24亿元,深股通净流入为72.67亿元;港股通(南向)资金净流入160.29亿元,其中港股通(沪)净流入为65.07亿元, 港股通(深)净流入为95.22亿元。

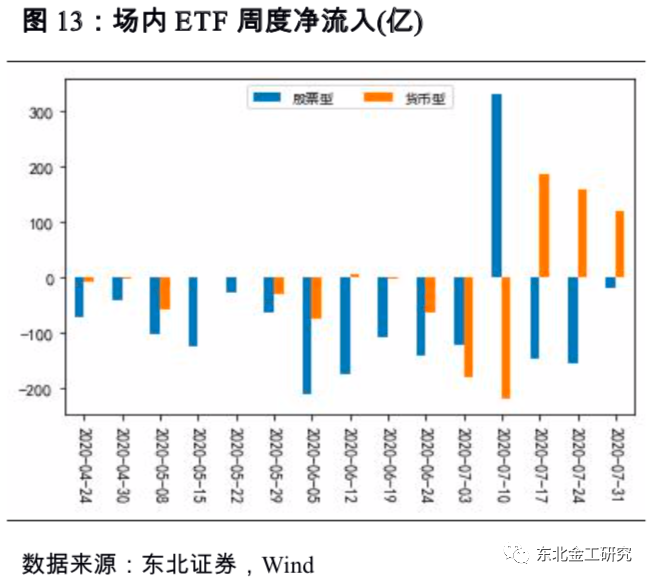

4.4. ETF净流入84.53亿,股票型净流入-18.89亿

本周ETF净流入84.53亿,环比增加110.22亿,其中股票型净流入-18.89亿,环比增加136.44亿;货币型净流入118.97亿,环比减少38.45亿;商品型净流入-7.66亿,环比减少5.5亿;QDII型净流入-3.23亿,环比增加6.69亿;债券型净流入-4.65亿,环比增加11.04亿。

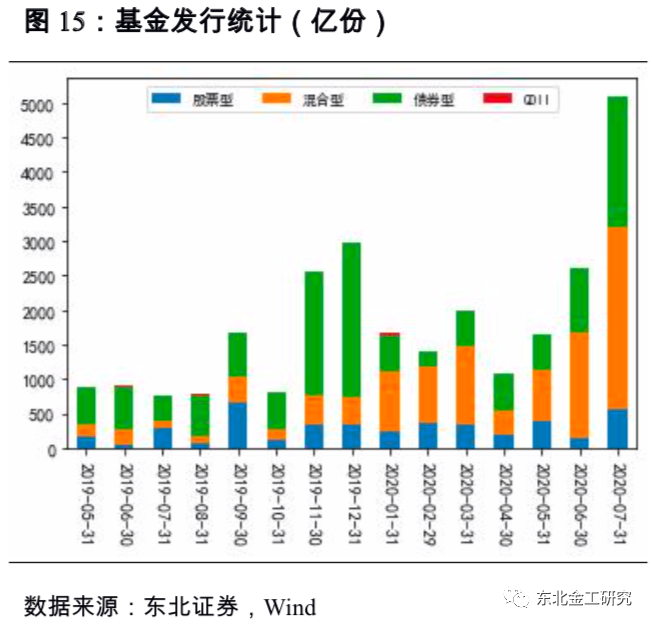

4.5. 新发基金:本周新发行基金份额为1118.57亿份

本周新发行基金32只,其中股票型基金4只,混合型基金14只,债券型基金14只。本周新发行基金份额为1118.57亿份,其中股票型基金232.44亿份,混合型基金305.31亿份,债券型基金580.82亿份。七月基金发行份额为5103.54亿份,较六月2619.58亿份上升2483.96亿份,其中股票型基金七月发行566.64亿份,较六月152.56亿份上升414.08亿份。七月基金发行数量为133只,较六月141只下降8只,其中股票型14只,较六月13只上升1只。

5日度博弈存量指标显示缩量到位

两市日均成交额缩减至1.01万亿附近,相比上周减少约1800亿。市场存量(日度)最新为2.11万亿,相比上周减少900亿;市场存量(周平均)最新为2.14万亿,相比上周减少1200亿。博弈存量(日度)最新值为0.512,于7月28日触底0.419后反弹;博弈存量(周度)最新值为0.471,趋势上看仍在回落。

从本周博弈存量指标来看,日度级别缩量到位,并且开始反弹,但周度水平缩量还差一点。一方面,此时参与市场风险不大,如果期待进一步缩量再入场可能难以实现;另一方面,从目前结算金不断流出的格局来看,未来市场很可能回归存量格局博弈,维持震荡行情。

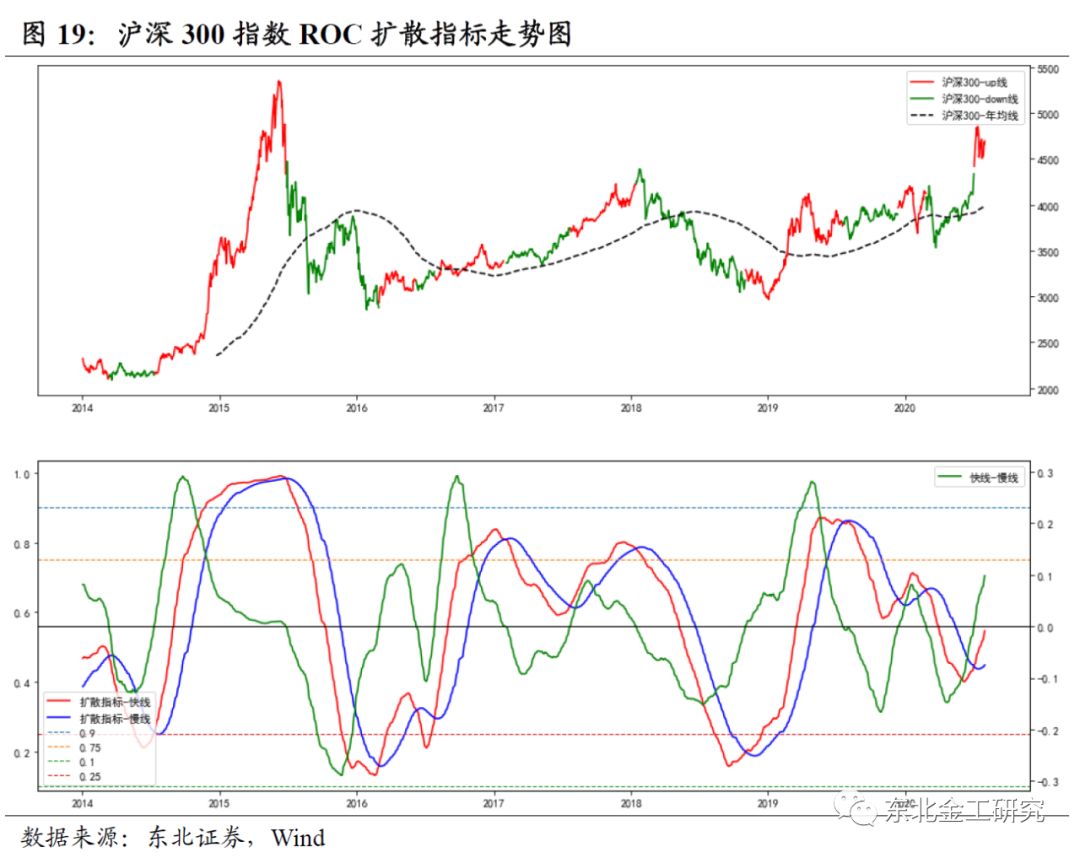

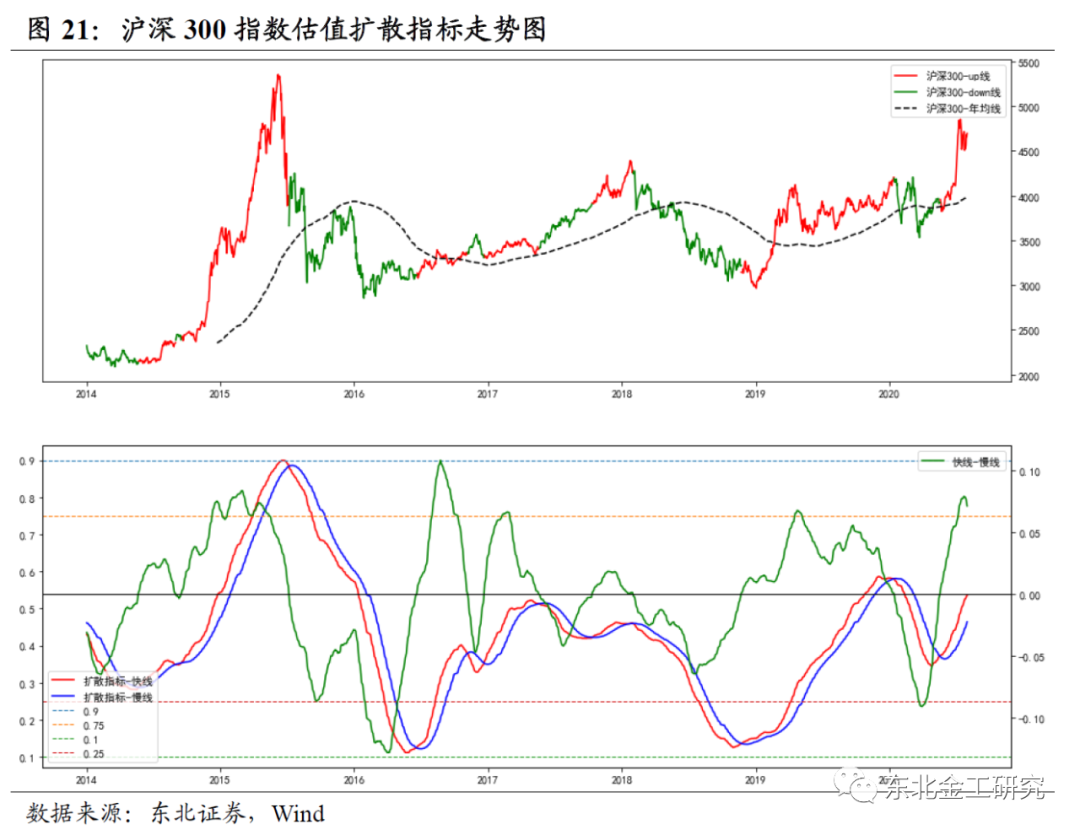

6扩散指标择时:估值扩散指提示估值牛市已经过半

本轮行情估值模型率先翻多,ROC模型于7月3日也跟着翻多,两个信号共振,市场趋势性向上。但根据估值扩散指标“绿线”显示,本轮估值牛市目前已经走完过半,后续是市场尾部动量行情,风险收益比将增大,谨慎参与。

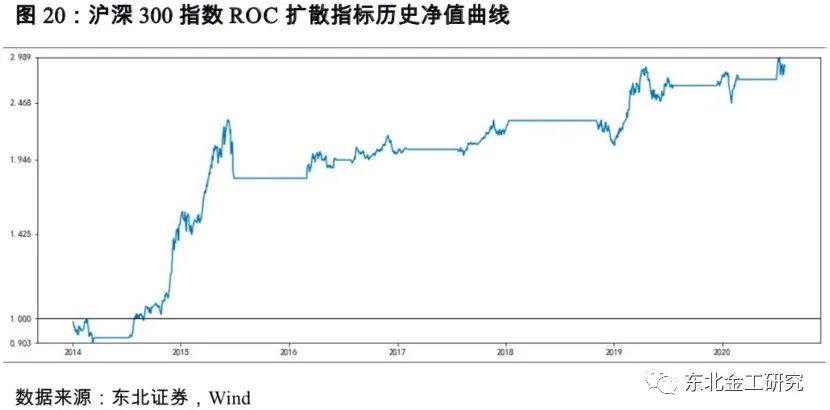

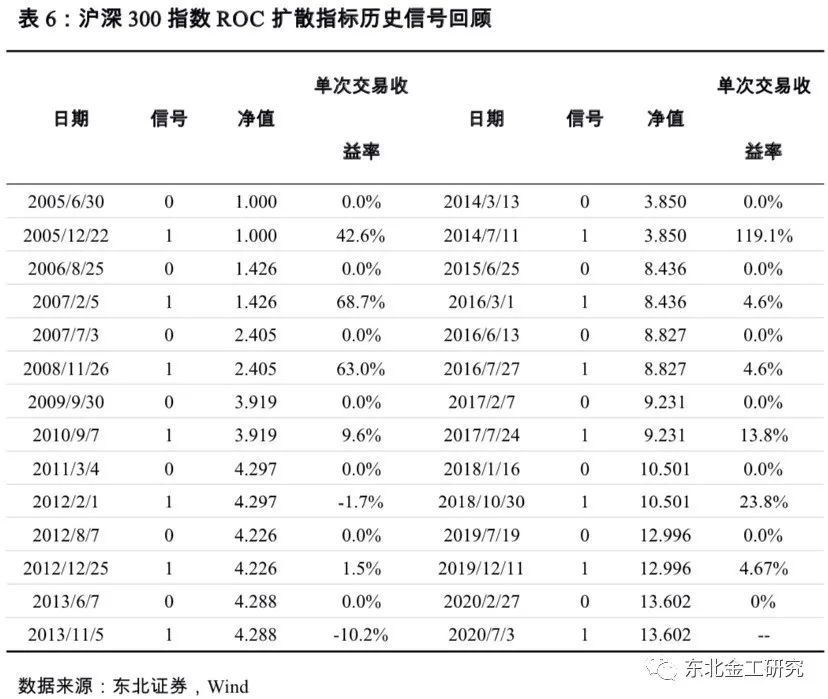

6.1. ROC扩散指标确认金叉

ROC模型于7月3日收盘之后正式翻多,结束长达4个月的死叉信号。ROC模型近期两次重要信号分别于2018年10月30日收盘后发出金叉信号,于2019年7月19日收盘发出死叉信号;2019年12月11日收盘后发出金叉信号,于2020年2月27日收盘发出死叉信号。

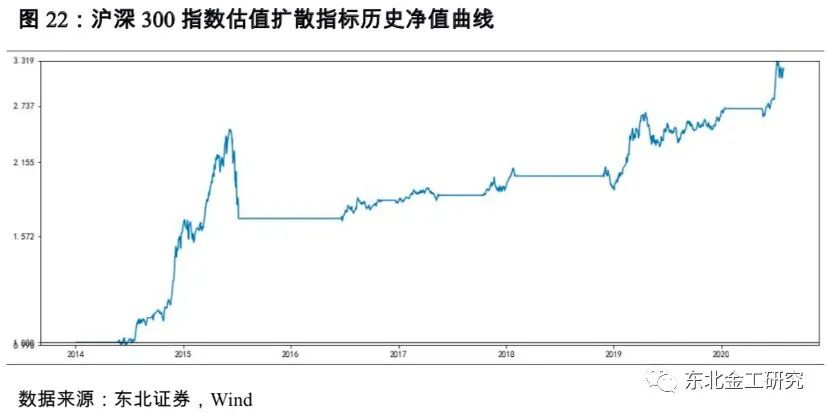

6.2. 估值扩散指标持续看多,但已进入后半程

估值模型于5月21日收盘发出看多信号,本次看多信号至少持续至9月下旬。估值模型近期两次重要信号分别于2017年9月8日收盘后发出金叉信号,于2018年2月2日收盘发出死叉信号;2018年11月28日收盘后发出金叉信号,于2020年1月16日收盘发出死叉信号。

6.3. 扩散指标简介

扩散指标是一个中长期择时指标,它基于成分股自身特征比例构成。我们采用基于沪深300指数特征的扩散指标进行市场趋势判断。一般来说当扩散指数出现从高位回落,可能意味着触发“卖出”信号,反之则是“买入”信号。同时可用扩散指标的快慢线交点来进行市场拐点判断。从2005年开始回测至2018年10月29日,一共触发11次做多信号,其中有9次盈利,胜率82%,年化收益率19.18%,年化波动率16.42%,sharpe比率1.17,最大回撤25.26%,最大回撤起始2009-8-3,最大回撤结束2009-8-31,收益回撤比0.76,平均盈利36.38%,平均亏损5.93%,盈亏比6.13。

7指数与风格

7.1. 风格建议:大盘成长

中证100指数:本周中证100指数上涨2.85%,今年累计收益7.34%。

中证200指数:本周中证200指数上涨6.67%,今年累计收益30.62%。

中证500指数:本周中证500指数上涨4.71%,今年累计收益24.91%。

中证1000指数:本周中证1000指数上涨5.26%,今年累计收益28.28%。

本周为2020年第30个交易周,两市中位数上涨3.46%。本周中信一级行业涨跌幅居前的有消费者服务10.49%,电子8.57%,医药7.93%,电力设备及新能源7.34%,建材6.54%;涨跌幅居后的有银行0.01%,房地产0.31%,石油石化1.19%,国防军工1.48%,煤炭1.93%。从风格来看,本周市值风格偏向中盘,中证200上涨最多。从成长/价值风格来看,成长相对占优。

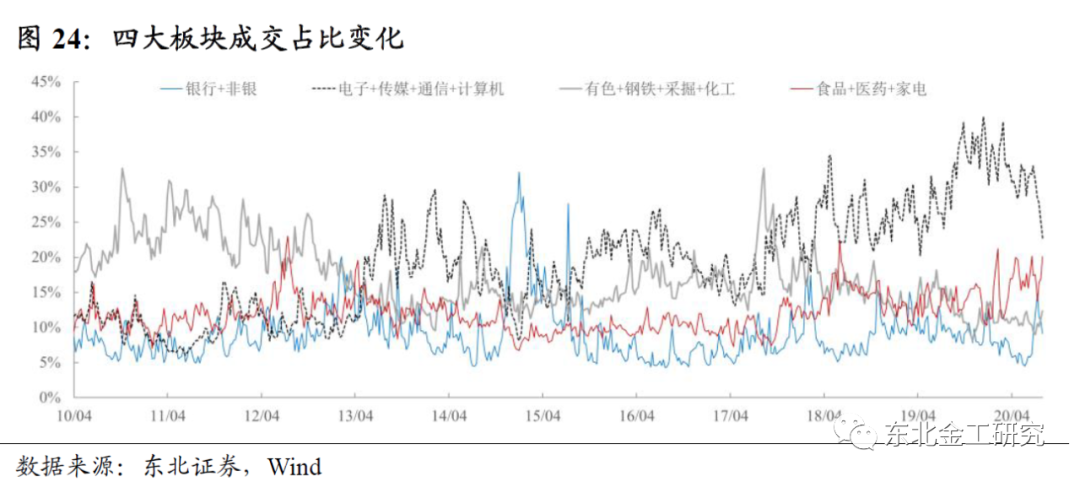

7.2. 消费、金融占比上升,金融、成长占比下降

本周,在四大类板块中,消费、周期占比上升,金融、成长占比下降。具体各板块在全A成交额的占比为:消费板块成交占比由16.95%上升至20.11%,所处分位由60.49%上升至89.50%分位;金融板块成交占比由10.93%下降至9.11%,所处分位由62.64%下降至44.93%;周期板块成交占比由11.28%上升至12.37%,处于近一年的分位数由上周的43.07%上升至57.88%分位;成长板块成交占比由24.85%下降至22.69%,处于近一年的分位数由上周的12.42%下降至0.00%分位。(分位数越高表示成交占比处于历史区间越高位置)。

7.3. 申万一级行业成交额占比

本周通信、计算机、传媒、钢铁、建筑装饰、纺织服装、电子和交通运输行业处于过去一年成交占比10%分位数以下;国防军工和医药生物行业处于过去一年成交占比80%以上分位数。

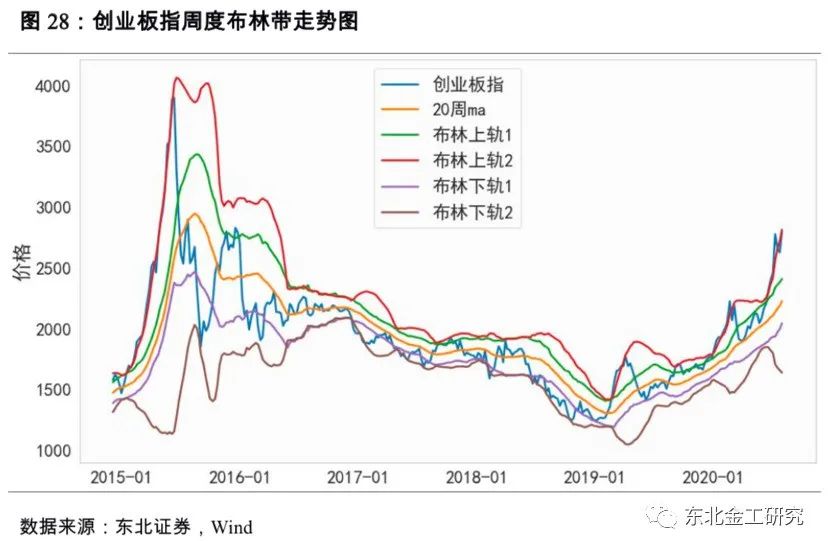

7.4. 布林带择时

沪深300指数:本周沪深300指数收盘价为4695点,上涨4.2%,本周日均成交额为3241亿,和上周4425亿相比减少1184亿,20日历史波动率目前维持在37.35%附近。

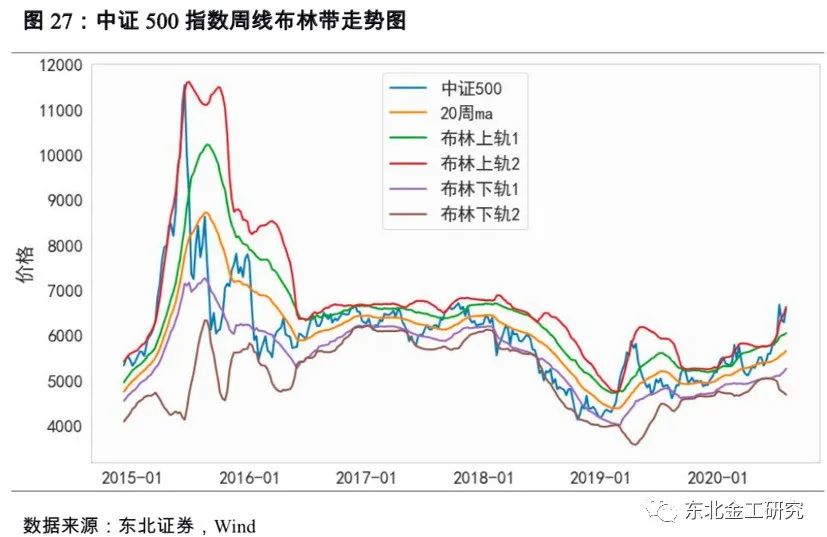

中证500指数:本周中证500收盘价为6580点,上涨4.71%,本周日均成交额1869亿,与上周2632亿相比减少763亿,20日历史波动率目前维持在39.0%附近。

创业板指:本周创业板指收盘价2795点,上涨6.38%,本周日均成交额为2011亿,较上周2544亿减少533亿,20日历史波动率目前维持在44.49%附近。

8新股收益率监测

8.1. 新股收益率监测(剔除科创板)

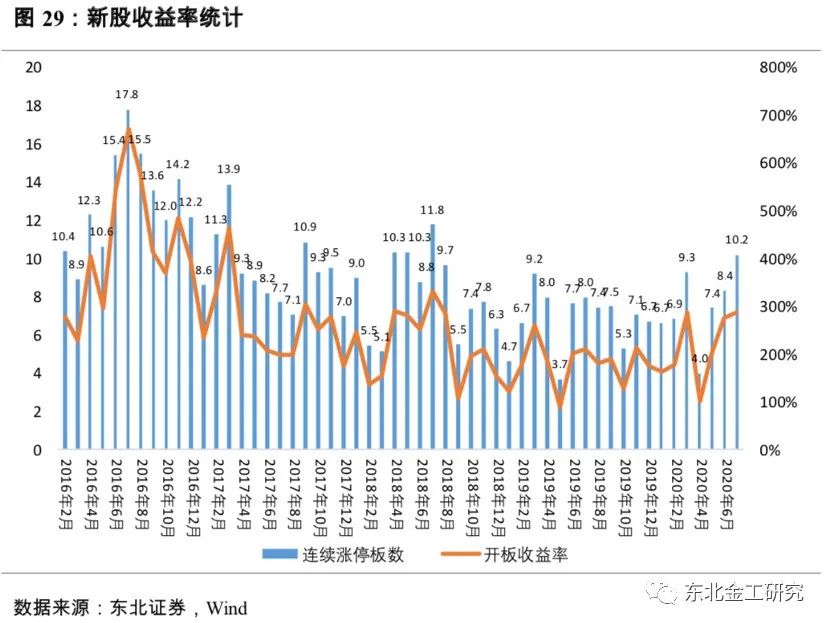

本周证监会核准了11家IPO批文,其中包含8家创业板企业。7月新股开板收益率平均为289.07%(以下统计不含科创板),较6月提升了12个百分点;A 类账户7月份打新收益率1.2个亿规模年化收益率最高为3.03%;C类非受限账户打新收益率0.6个亿全沪市底仓年化收益率最高为1.62%,1.2个亿年化收益率为1.32%。

8.2. 科创板打新收益率监控

本周证监会同意了7家企业的科创板首次公开发行股票注册。截至7月31日,7月份A 类账户打新收益率平均为7.89%(1个亿规模);7月份C类非受限账户0.6个亿全沪市底仓打新收益率平均为4.53%,1个亿规模平均收益率为6.88%。

9往期观点回顾

市场大跌叠加北向出逃,聪明的资金在买什么?-2020/7/26

短期风险与长期上行-2020/7/19

如何从换手率看牛市演绎过程-2020/7/12

双重信号叠加,小牛市行情继续强化-2020/7/5

估值修复尚未完成,不要轻易离场-2020/6/28

上证综指迎来修订,关注富国上证综指ETF-2020/6/21

当我们在谈分红的时候,我们在谈什么-2020/6/14

战术信号触发,6月攻势开启-2020/6/7

A股的“价值投资”失效了吗?-2020/5/17

A股的“Sell in May"效应-2020/5/10

5月暂歇,6月攻势-2020/5/5

5月份多看少动,耐心等待趋势修复-2020/4/26

是时候战略看多A股了-2020/4/19

站在大概率的一边,我们应该相信什么?-2020/4/12

市场持续缩量,关注成长板块-2020/4/6

4月重视成长和消费板块的配置机会-2020/3/29

沪深300二度击穿年线,扩散指标拐点初现-2020/3/22

A股有望引领全球反弹-2020/3/15

专题:美联储非常规降息前后大类资产价格走势-2020/3/8

为什么我们说暴跌是加仓的时机?——来自13个主要指数的暴跌规律统计-2020/3/1

市场正处于流动性溢价的上行阶段-2020/2/2

疫情扰动不应成为技术分析掣肘-2020/2/16

恐慌情绪释放,风险偏好修复-2020/2/9

降低仓位,不急抄底-2020/2/2

节前一周警惕流动性风险-2020/1/19

市场或延续宽幅震荡-2020/1/12

下周预计市场高位震荡-2020/1/5

新证券法修订,影响几何?-2019/12/29

缩量到什么时候迎来买点-2019/12/22

重大信号触发,跨年行情开启-2019/12/15

继续看涨-2019/12/8

沪深三百险守3805,看好12月止跌回升-2019/12/1

大盘持续承压,下周迎来考验-2019/11/24

继续偏向防御-2019/11/17

上涨趋势或告一段落-2019/11/10

反弹还看大盘成长-2019/11/03

调整结束,迎接反弹-2019/10/27

黎明前的黑暗,注意攻守转换-2019/10/20

为什么我们不看好10月份的反弹行情-2019/10/13

大盘调整或继续,十月底或迎来买点-2019/9/29

并购重组新规下哪些股票值得被关注

如何看待当前的指数估值水平

每一轮牛市是否伴随着企业盈利修复?

牛市来临,消灭低价股还是小市值?

探底2820,上攻3450

10分析师简介

肖承志:同济大学应用数学本科、硕士,现任东北证券研究所金融工程组组长。2016年以来具有4年证券研究从业经历。致力于市场择时、资产配置、量化与基本面选股。擅长各类择时与机器学习模型,对隐马尔可夫模型有深入研究;在因子选股领域撰写多篇因子改进报告,市场独家见解。

王家祺:上海财经大学金融硕士,四川大学数学与应用数学本科,现任东北证券金融工程组研究助理。2019年加入东北证券研究所。

周飞鹏:伯明翰大学金融数学硕士,现任东北证券金融工程组研究助理,主要研究方向为资产配置与基本面量化。2019年加入东北证券研究所。

东北金工团队成员

肖承志 证券分析师 S0550518090001

021-20363215 xiaocz@nesc.cn

王家祺 研究助理 S0550119080051

021-20361264 wangjq@nesc.cn

周飞鹏 研究助理 S0550119120012

021-20363216 zhoufp@nesc.cn

欢迎关注东北金工公众号

![[机器学习] 半监督学习---伪标签Pseudo-Label](https://img-blog.csdnimg.cn/20210907105855372.png?x-oss-process=image/watermark,type_ZHJvaWRzYW5zZmFsbGJhY2s,shadow_50,text_Q1NETiBA56ev5p6B5ZCR5LiK55qE5aKo6bG85LuU,size_17,color_FFFFFF,t_70,g_se,x_16)