2022年4月份以来,加密货币市场的暴跌强调了市场中性策略的重要性;基于此,有部分Quanter提出了基于加密货币的偏度策略:“Skewness/Lottery Trading Strategy in Cryptocurrencies”。

为此,小编不禁好奇:偏度因子在A股市场是否有效?

在查阅了相关的文章资料后发现,有相关文章认为:偏度与A股股票的未来收益,呈现出负相关的关系。

于是小编基于2018年-2022年7月的全A市场样本进行了单因子分析,其中偏度的计算基于历史21天交易日的涨跌幅。

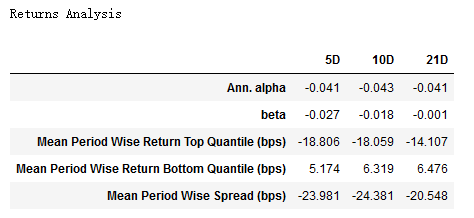

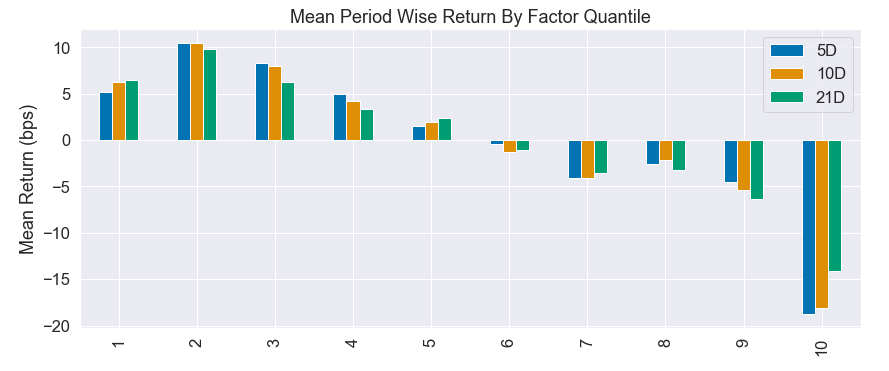

从收益分析来看,5天、10天和21天调仓周期下的多空收益相差不多,低偏度组贡献正收益,高偏度组贡献负收益,与先前资料的负相关关系相吻合。

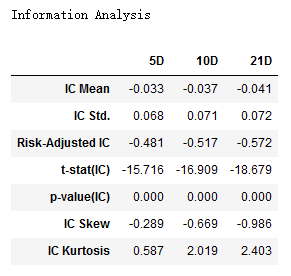

而进一步从信息系数来看,IC均值(IC Mean)均为负且绝对值随着调仓周期单调递增。

在21日周期下的IC绝对值达到最大,为0.041,同时可以计算其IR值为0.569。信息系数偏低,信息比率还算可以,整体效果低于《研报复现 | 量稳换手率选股因子》 中的稳量换手率因子。

从因子分组的平均期望收益来看,整体的单调性较好,但第一组和第二组的收益并没有严格单调递减;第十组的做空收益远高于第一组的做多收益。

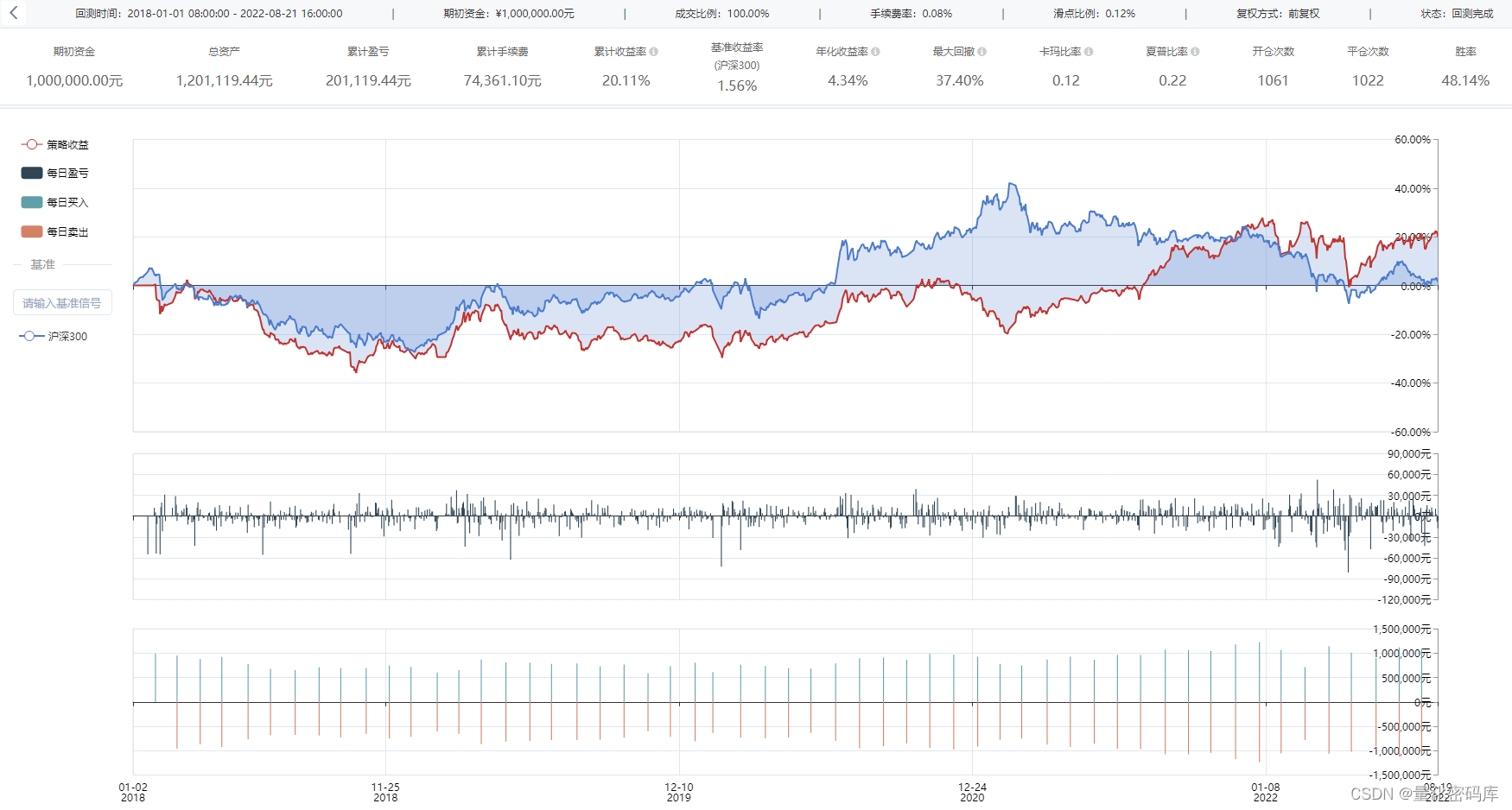

最后,让我们进行回测,具体设置如下:

-

回测时间:2018-01-01至2022-08-21(月底换股)

-

回测品种:全A股(剔除ST股、停牌股和一年以内的次新股)

-

初始资金:100万

-

手续费:0.0008(双边万三佣金+单边千一印花税,共千1.6,即双边万8)

-

滑点:0.00123(双边千1.23)

-

最大持仓数量:20只

(该报告由掘金量化终端提供)

从报告看,策略的表现较为一般。

从回测曲线来看,可以分作两个阶段:

2018年至2021年1月为第一阶段,该阶段中因子表现持续跑输指数;而从2021年2月以来,策略表现跟指数行情呈剪刀差走势,指数持续走低,而因子表现开始持续走强,但在今年4月份也出现了大幅回撤。

小编同时也测试了峰度因子,但其IC均值的绝对值甚至不足0.03,在此便不粘贴出相关数据了。感兴趣的朋友可以进一步测试高频数据下的偏度因子,通过日内数据挖掘alpha。

源码已分享至掘金量化社区,欢迎自行下载研究。

传送门:https://bbs.myquant.cn/thread/3129

参考内容:

1.Skewness/Lottery Trading Strategy in Cryptocurrencies

2.BAR讲堂 | 偏度与股票收益——高阶矩视角下的风险

- End -

声明:本内容由掘金量化原创,仅供学习、交流、演示之用,不构成任何投资建议!