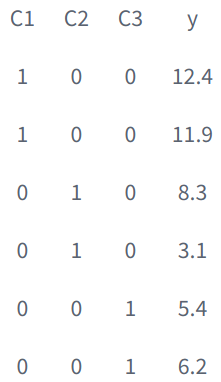

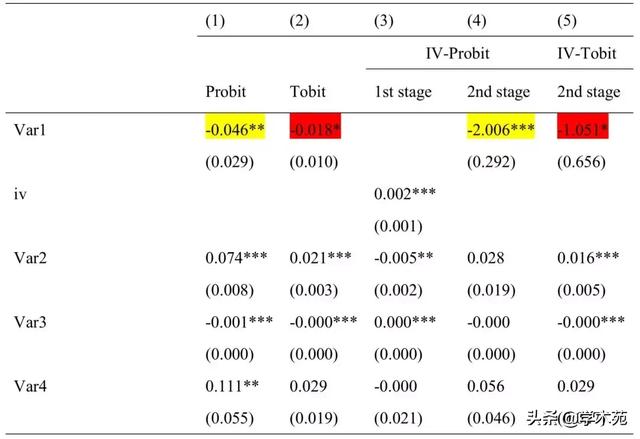

问题1:用截面数据研究var1对y1 与y2 的影响,由于y1是0-1型的变量、y2为连续变量,因此分别用probit与tobit模型做了回归,首先做了基础回归,之后做了工具变量回归,但工具变量回归的结果(系数的绝对值)却远远大于原回归系数的绝对值,|-2.006|>|-0.046|,为何工具变量回归后系数比原来大了这么多,出现这种情况的原因是什么?应该怎么办?是我的工具变量选取的问题吗?还是别的原因?

回答1:

首先第一个问题,IV-Probit 和Probit的系数是不能直接比的,因为二元选择模型涉及到normalize,两者的系数之间差了一个倍数。如果真的要比,建议比较(average)partial effects或者partial effects on average。

其次,本身使用工具变量后,由于可用的variation少了,所以方差会更大,结果也会倾向于不稳定。特别是当工具很弱的时候,结果会非常不稳定。你的第一阶段虽然工具变量很显著,不过没有汇报F值之类的,所以也不知道是不是因为工具变量太弱。

最后,也有可能本来效应就有这么大,说不准。

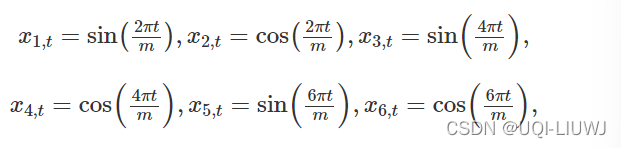

问题2:(1)对于均值方程AR